米ドル/円相場の行方、為替ヘッジをすべきか否か?

トウシル / 2022年7月7日 16時0分

米ドル/円相場の行方、為替ヘッジをすべきか否か?

1.今年3月以降、米ドルの対円レートが急上昇

米国が利上げに動いた今年3月以降、日米金利差拡大を背景に米ドルの対円レートが急上昇中

今年3月に米国で利上げが行われて以降、米ドルの対円レートが急上昇しています。今回は、この米ドル/円レートの行方について分析し、今後、為替ヘッジをすべきか否かを検討したいと思います。

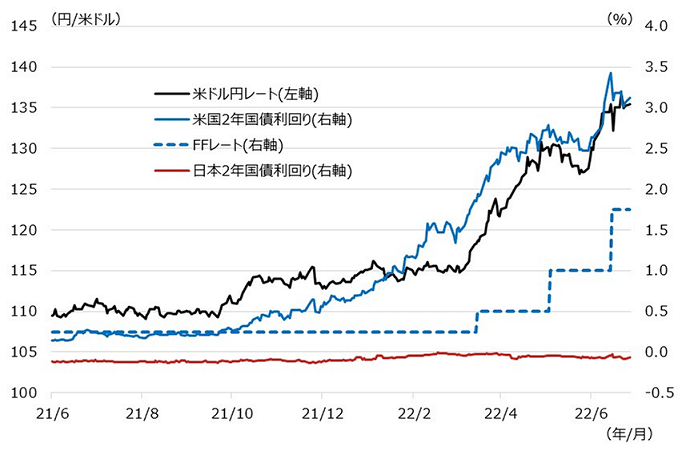

図表1は、米ドル/円レート、日米2年国債利回り、そして、FFレート(米政策金利)の推移です。昨秋以降、米国でインフレ加速、および、金融引き締めが警戒される中、米2年国債利回りは徐々に上昇しており、米ドル/円レートも緩やかな円安米ドル高方向に動き始めていました。そして、今年3月に米国で利上げが行われると、円安米ドル高が一気に加速しました。

為替レートはさまざまな要因で変動しますが、足元の動きは日米の国債利回り動向の違いに反応しているように考えています。米国が利上げを続け、国債利回りが上昇する一方、日本は金融緩和を継続する方針を打ち出し、国債利回りが低位安定することで、日米間の国債利回り格差が拡大し、高い利回りを目当てに米ドルが買われているものと考えています。

[図表1]米ドル/円レートと日米2年国債利回り、FFレートの推移

日米2年国債利回り:Bloomberg Generic

FFレート:フェデラルファンド・レート誘導目標上限値(米政策金利)

(出所)Bloombergを基に野村アセットマネジメント作成

2.購買力平価では現状の米ドル高はオーバーシュート

変動相場制入りした1973年以降、米ドル/円レートは購買力平価でおおむね説明できた

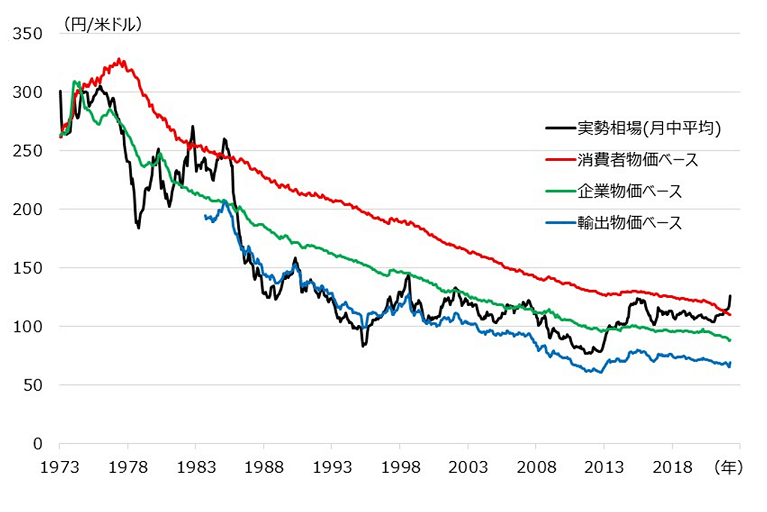

「為替レートはさまざまな要因で変動する」と説明しましたが、もう一つの大きな変動要因である購買力平価を見てみましょう。

図表2は、米ドル/円レートと購買力平価の推移です。購買力平価とは二国間のインフレ率の差異から算出するもので、「長期的な為替レートの目安」と考えられています。インフレ率と言っても、消費者物価、企業物価、輸出物価など、さまざまなインフレ率が存在しますが、過去の為替レートは、これらを基に描いた複数の購買力平価の近傍を推移してきました。

消費者物価ベースの購買力平価を上回る円安米ドル高になると米ドルがピークアウトし、逆に、輸出物価ベースの購買力平価を下回る円高米ドル安になると米ドルがボトムアウトしてきました。そして、足元では米ドル/円相場が消費者物価ベースの購買力平価を上回っています。

購買力平価の分析によれば、現状の円安米ドル高はオーバーシュートであり、いつ米ドル安に転換してもおかしくない状況にあり、米ドル安へ備えるべき水準にあると考えています。

[図表2]米ドル/円レートと購買力平価の推移

※米ドル/円レートは月中平均

(出所)公益財団法人 国際通貨研究所のデータを基に野村アセットマネジメント作成

3.拡大した日米間インフレ率格差の今後に注目!

世界的にインフレが進行し、日米間のインフレ率格差は大きく拡大したが

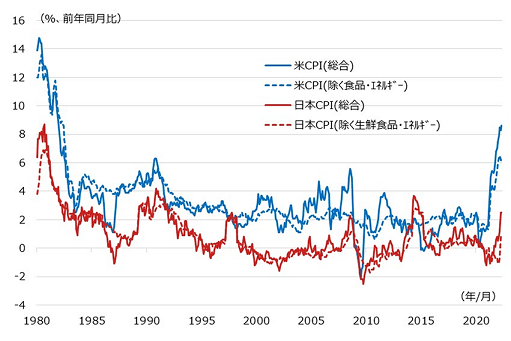

米国で利上げが加速している原因は、約40年ぶりの高水準となっているインフレです。エネルギー価格上昇の影響はおおむね世界共通ですが、CPI(消費者物価指数)の構成比が大きい住居費(約1/3を占めます)がじりじりと上昇しているなど、米国特有の原因もあります。

図表3は、日米のインフレ率(CPIベース)の推移ですが、足元では日米インフレ率格差がかなり広がっている様子が分かります。日本ではほとんど上昇していない住居費が米国では大きく上昇しており、CPIベースの米インフレを大きく押し上げています。

こうした米国特有の要因で日米インフレ率格差が拡大しているため、もっぱら米国で利上げが加速し、日米間の国債利回り格差が拡大しています。

一方、米住宅マーケットに目を転じると、米国で最も主流な住宅取引である米中古住宅販売戸数に減速感が見られ始めており、金融引き締め効果が出始めている様子もうかがえます。小売売上高など、一般的な消費財需要にも減速感は確認されており、米国特有のインフレ要因は徐々に薄れつつあると考えています。

このように、米国特有のインフレ要因が減っていけば、日米間のインフレ率格差が縮小し、国債利回り動向にも変化が出てくると考えられ、現状の利回り格差拡大もどこかでピークアウトすると見ています。

そうなれば米ドル高もピークアウトする可能性があり、年後半から来年にかけては、米ドル/円相場が反転するリスクに備え、為替ヘッジを検討することが必要と考えています。

[図表3]日米CPI(消費者物価指数)の推移

(出所)Bloombergを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 外国債券・FTSE世界国債インデックス(除く日本・為替ヘッジなし)連動型上場投信(証券コード:2511)

NEXT FUNDS 外国債券・FTSE世界国債インデックス(除く日本・為替ヘッジあり)連動型上場投信(証券コード:2512)

NEXT FUNDS ブルームバーグ米国投資適格社債(1-10年)インデックス(為替ヘッジあり)連動型上場投信(証券コード:2554)

NEXT FUNDS ブルームバーグ米国国債(7-10年)インデックス(為替ヘッジなし)連動型上場投信(証券コード:2647)

NEXT FUNDS ブルームバーグ米国国債(7-10年)インデックス(為替ヘッジあり)連動型上場投信(証券コード:2648)

(阪井 徹史)

この記事に関連するニュース

-

アセマネ業界のベテランが新NISAに「参戦」③

「シニアは債券比率を増やすべき」は常に正しいか?Finasee / 2024年7月5日 16時0分

-

「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 16時20分

-

米国株は調整モード:AI革命進展と円安トレンドを軽視せず(香川睦)

トウシル / 2024年6月28日 7時0分

-

米大統領選「もしトラ」なら円安、円高どっちに転ぶ?

トウシル / 2024年6月26日 16時0分

-

ここ2週間の「豪ドル」は対円で上昇【解説:三井住友DSアセットマネジメント】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月21日 12時15分

ランキング

-

1今回のシステム障害、補償はどうなる?…「保険上の大惨事」「経済的損害は数百億ドル」

読売新聞 / 2024年7月20日 21時24分

-

2「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

3AI利用で6割が「脅威感じる」 規則・体制整備に遅れも

共同通信 / 2024年7月20日 16時50分

-

4次はコメで家計大打撃!? 昨年の猛暑の影響で不足が懸念、約11年ぶりの高値水準に 銘柄によっては品薄や欠品も

zakzak by夕刊フジ / 2024年7月20日 10時0分

-

5苦境の書店、無人店舗が救う? 店内で感じた新たな可能性

ITmedia ビジネスオンライン / 2024年7月20日 7時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください