やってはいけない、NISA(ニーサ)の3大失敗

トウシル / 2022年8月30日 8時0分

やってはいけない、NISA(ニーサ)の3大失敗

毎日のレポートで繰り返し述べている通り、私は、日本株は割安で、長期投資で買い場を迎えていると判断しています。

短期的な波乱は続くと思いますが、時間分散しながら、コツコツと割安な日本株(または日本株に投資する投資信託)に投資していくことが、長期的な資産形成に寄与すると考えています。

長期の資産形成は、「NISA(ニーサ:少額投資非課税制度)」など、非課税口座を活用してやっていくべきと考えます。

2014年にNISA制度が始まってから今年でもう9年目です。しっかり使いこなしている方もいます。

ただ、制度がやや複雑できちんと内容を理解せず、うまく使えていない方もいます。そこで今日は、よく聞くNISAの勘違い・失敗談について、まとめました。

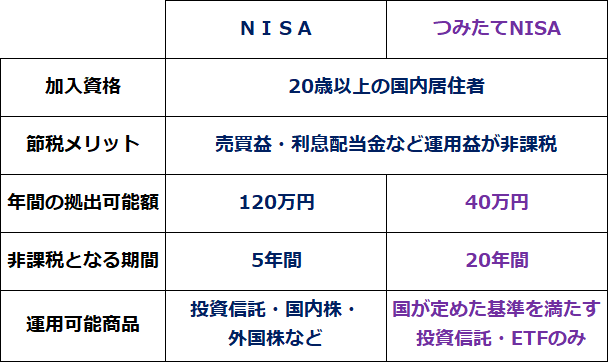

NISA・つみたてNISA概要

NISA・つみたてNISA口座で有価証券を購入すると、配当金や売却益が非課税になります。

課税口座(一般口座や特定口座)で投資すると、通常(分離課税選択の場合)、運用益(配当金や売却益)から20.315%の税金(復興特別所得税含む所得税と住民税の合計)が差し引かれます。

NISA・つみたてNISAで投資すれば、非課税口座なので、運用益に税金はかかりません。

NISAには、2014年から始まった従来型の「NISA」と、2018年から新たに始まった「つみたてNISA」の2種類があります。1年間にどちらか一つしかできません。

両者の大きな違いは、非課税となる期間、年間上限額、対象商品の3点です。概要は、以下の通りです。

<NISA・つみたてNISA概要>

気をつけたい、初歩的な失敗

以下、私が聞いたことのある三つの失敗談をご紹介します。同じ失敗をしないように気をつけてください。

失敗談1 NISA口座を開く前に株を買って、後からNISA口座に移そうとしたが移せなかった

課税口座(一般口座や特定口座)で買い付けた株や投資信託を、後からNISA口座に移すことはできません。まず、NISA口座を開き、NISA口座で買い付けた株や投資信託だけが、非課税の恩恵を受けることができます。

最近日本株で、配当利回りが4%を超える銘柄が増えています。そこで、NISA口座を開いて、高配当利回り株に長期投資しようと考える方が増えています。

それならば、まず、NISA口座を開いてください。先に株を買ってしまって、後からNISAに移そうとしても、移せません。

→【対策】NISAで非課税投資を始めようと思っている方は、何はともあれ、まずNISA口座の開設から始めましょう。

失敗談2 昨年12月に駆け込みでNISA口座を開いたが、12月中に何も買わなかった

NISA口座では、年間120万円まで、非課税の投資ができます。ただし、昨年(2021年)のNISA口座は、2021年中に投資する必要があります。使わずに残った非課税枠は、次の年に引き継げません。

したがって、2021年12月にNISA口座を開いても、2021年中に何も買わなかったならば、2021年の非課税枠は全て消滅しています。

新たに付与される、次の年のNISA枠を使って投資する必要があります。

今年(2022年)、NISAを選ぶか、つみたてNISAを選ぶか考える際、一番重要な決め手は、「2022年にいくら投資できるか」です。

2022年に120万円のNISA非課税枠を得ても、2022年末(受渡ベース)までに40万円までしか投資しなかった場合、残りの80万円の非課税枠は消滅します。2023年に引き継ぐことはできません。

1年間に40万円だけ投資する予定ならば、上限40万円のつみたてNISAを選んだ方が良いと思います。

つみたてNISAは投資上限が年間40万円ですが、非課税になる期間が20年あります。一方、NISA口座は120万円まで投資できますが、非課税期間が5年間しかありません。

上限まで投資するならば、単純計算すると、NISAでは120万円×5年間=600万円、つみたてNISAでは40万円×20年間=800万円の非課税枠を得られることになります。上限まで投資してメリットをフルに使うならば、どちらが有利とは、一概には言えません。

→【対策】 2022年のNISA枠は、余裕資金があるならば、年内になるべく上限まで投資するようにしましょう。

既に、120万円の投資資金がある方は、非課税枠が大きいNISAを選んだ方が良いでしょう。年間40万円以内しか投資できず、毎月積み立てでコツコツ投資していきたい方は、つみたてNISAを選んだ方が良いと思います。

投資対象の違いも考慮に入れる必要があります。つみたてNISAで投資できるのは投資信託だけです。個別株に投資したい場合は、NISAを選ぶ必要があります。

つみたてNISAは、国の定めた条件を満たした投資信託しか買うことができません。ただし、手数料が高すぎず、インデックスファンドなど分散投資ができているファンドしか投資対象として指定されていません。

手数料が高すぎる、不適切なリスクを取っている投信を、ついつい買ってしまう人は、つみたてNISAにすれば、その心配がありません。

失敗談3 2021年に課税口座で10万円の売却益を出し、NISAで10万円の売却損を出したが、損益通算できなかった。

NISAの欠点として知っておく必要があるのは「損益通算」ができないことです。

課税口座(特定口座)で10万円の売却益と10万円の売却損を出せば、「損益通算」されます。売却益と売却損が相殺され、ネットで売買損益は出ていないので、税金はかかりません。

ところが、課税口座で10万円の売却益を出し、NISAで10万円の売却損を出した時は、損益通算ができません。

10万円の売却益に対し、分離課税を選択していると、2万315円(20.315%)の税金(所得税および復興特別所得税、住民税)がかかります。NISA口座で10万円の売却損を出しても、払った税金は戻ってきません。

→【対策】NISAでは、短期的に損切りが必要になる可能性のある投資(小型材料株への短期投資)はしない方が良いと思います。

NISAは長期的な資産形成に向いている制度です。低コストのインデックスファンドなどに、じっくり長期投資するのが良いと思います。

個別株に投資するならば、じっくり長期で投資できる銘柄を選んだ方が良いと思います。例えば、長期的に安定成長を期待する株や、大型の好配当利回り株が良いと思います。

NISAが、短期トレーディングに向かないのには、二つ理由があります。

一つの理由は、損益通算ができないことです。短期トレーディングでは、買ってすぐ上昇しそうな株をねらって投資しますが、失敗したら早めの損切りが必要です。ところが、損切りしても、損益通算が使えません。

二つ目の理由は、NISAでは、買った銘柄を売却すると、その分、非課税枠が消滅することです。

NISAを使った非課税投資は5年間有効と言っても、それは買った銘柄を保有し続ける場合に限られます。買った銘柄を売却してしまえば、その非課税枠は消滅します。

5年間の間に、繰り返し使えるわけではありません。短期トレーディングでは、投資銘柄が上昇した場合も、早めに利益確定するのが普通です。

売却益は非課税ですが、売却した部分については、非課税枠が消滅します。

失敗談:番外編

失敗談:番外編 ロールオーバーし忘れた!

初心者によくある失敗、というわけではありません。ある上級者の失敗談で、以下のような話を聞いたことがあります。

その方は、2015年にNISA枠を設定し、枠いっぱい三菱商事に投資しました。

三菱商事は、高配当利回り株で、毎年配当金が得られるのを楽しんでいました。NISA投資なので、配当金は当然、非課税でした。

ただし、毎年付与されるNISA枠は、5年で終了します。2015年に設定した枠は、2019年末で終了しました。

引き続き、NISAで投資を続けたいならば、2020年に新たに付与されるNISA枠にロールオーバーする必要がありました。

その方は、ロールオーバーするつもりでいて、ついつい忙しくて、2019年中にロールオーバーの手続きをしませんでした。

そのため、投資していた三菱商事株は、2020年から特定口座で課税扱いとなり、配当金から源泉税が差し引かれるようになってしまいました。

いったん特定口座に移された三菱商事株を、2020年に新たに得られるNISA枠に、後から入れることはできません。

→【対策】ロールオーバーは忘れないようにしましょう。

2018年に付与されたNISA枠は、2022年末で終了します。ただし、2023年のNISA枠にロールオーバーすることもできます。

ロールオーバーを予定している方は、ロールオーバーができるようになったら、忘れずに手続きしましょう。

読者からよく受ける質問に回答:非課税期間が満了するまでに売る必要ある?

枠を得てからNISAなら5年後、つみたてNISAなら20年後に、非課税期間は満了します。5年前(2018年)に得たNISA枠は、今年(2022年)の年末で終了します。

2018年のNISA枠で買った株が大幅に値上がりしているが、非課税枠が無くなる前に売った方がよいか、というのが、よくある質問です。

NISA口座で投資した株などの金融商品を期間満了前に売る必要はありません。そのまま保有し続ける場合、保有している金融商品は、課税口座に移管されます(注:非課税期間の延長・ロールオーバーをしない場合)。

課税口座に移管される金融商品の簿価(買値)は、非課税期間が満了した年の年末の時価となります。例えば、NISA口座でA社100株を1,000円で投資したとします。

その株が、NISA期間が満了する5年目の年末に1,500円に値上がりしていたとします。すると、課税口座に移管されるA社の簿価(買い値)は、1,500円となります。

したがって、課税口座に移管されたA社株を1,500円で売っても売却益は発生しないので課税されません。

ただし、課税口座に移管されたA社株を1,600円で売却した場合には、1,500円からの100円の値上がり分だけに課税されます。一方、A社株を、1,300円で売却した場合には、1,500円からの値下がり200円分の売却損が発生します。

ここで、一つ注意が必要です。NISA口座で1,000円を投資したB社100株が、NISA期間が満了する5年目の年末に800円に値下がりしていたとします。

すると、課税口座に移管されるB社の簿価(買い値)は、800円となってしまいます。

このB社株が1,000円に戻ってから売った場合に、800円から1,000円の値上がり200円に課税されます。もともと1,000円で買った株を1,000円で売るのに、簿価が800円に下がってしまっているために、売却益が発生してしまうわけです。

このように、投資した銘柄が値上がりする場合は、売却しなくても値上がり分が非課税になるメリットがありますが、投資した銘柄が値下がりしている場合は、非課税期間満了時に、簿価が下がってしまうデメリットがあります。

(窪田 真之)

この記事に関連するニュース

-

NISA制度"改悪"で譲渡益に課税の悪夢…エコノミストが「老後はNISAを使ってはいけない」と断言するワケ

プレジデントオンライン / 2024年7月15日 9時15分

-

【新NISA】「投資枠めいっぱい使っている」人の割合は?

マイナビニュース / 2024年7月12日 15時41分

-

【日経CNBC・投資家アンケート】新NISAの利用状況は?投資枠に「余裕」が46.4%、「めいっぱい」は24.7%

PR TIMES / 2024年7月11日 16時30分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

定年退職、おつかれさまでした。でも、まだ大事な話が…元サラリーマンの人生第2ステージ、経済評論家が教える重要ポイント

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月23日 9時15分

ランキング

-

1物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

2マクドナルド、休業店の半数再開=マイクロソフト障害は「無関係」

時事通信 / 2024年7月19日 21時37分

-

3セキュリティーソフト世界シェア1位があだ…ウィンドウズ障害、「過去最大規模」の見方も

読売新聞 / 2024年7月20日 6時45分

-

4システム障害、影響続く=航空便、正常化に数日

時事通信 / 2024年7月20日 9時40分

-

5世界的にシステム障害、米航空は運航停止 問題特定し修復へ

ロイター / 2024年7月19日 19時54分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください