株価は10月中旬までにさらに20%下落する!?

トウシル / 2022年9月15日 17時0分

株価は10月中旬までにさらに20%下落する!?

単独介入は相場の円安トレンドを変える力はない!?

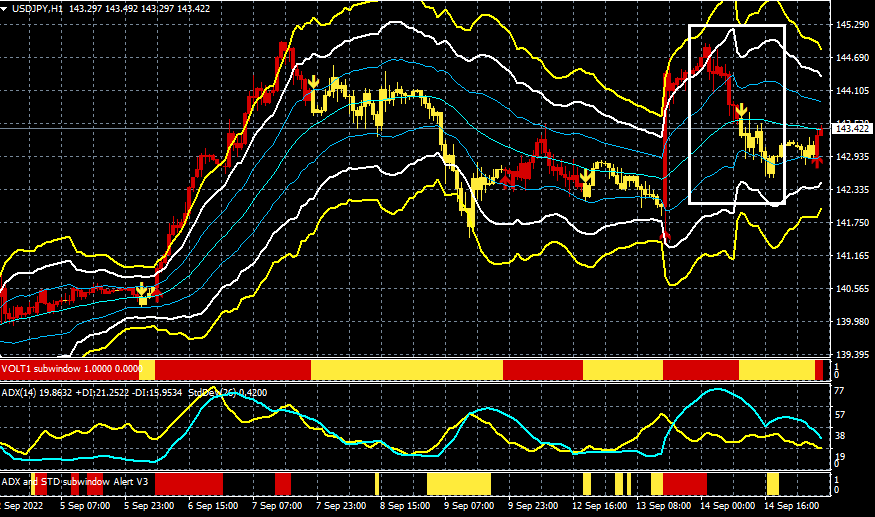

米国のCPI(消費者物価指数)の発表を受けて円安が加速し、9月14日の取引でドル/円相場は144円86銭まで急落した。

145円を前に日本銀行は「レートチェック」を実施した。145円を超えると日銀が円買いドル売り介入を実施するのではないかという思惑から、ドル/円は一時142円60銭付近まで下落する動きとなった。

ドル/円(1時間足)

出所:楽天MT4・石原順インディケーター

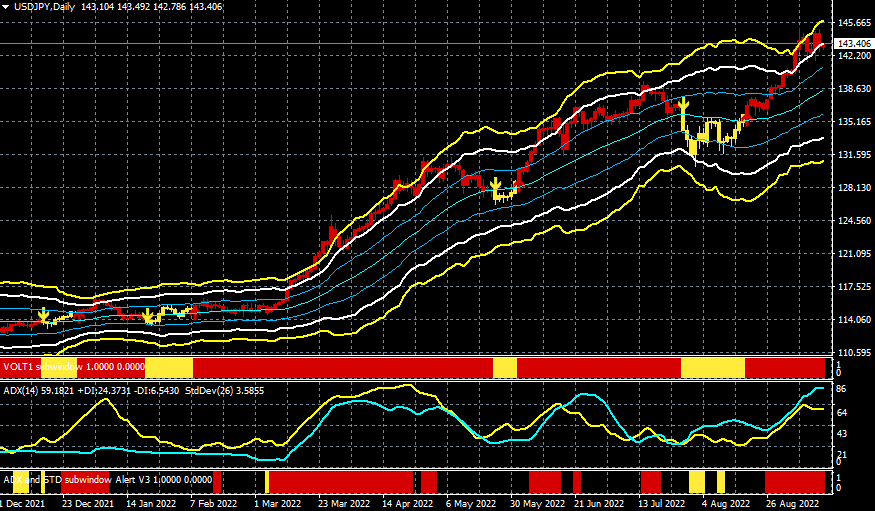

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

鈴木俊一財務相は9月14日、円安をめぐり記者団の取材に2度応じ、為替介入について「やる時は間髪入れずに瞬時に行う」と強調した。

日銀介入について結論から言ってしまうと、協調介入はそれなりの効果を発揮するが、単独介入では相場のトレンドを変える力はない。

ゴールドマンは「口先介入だけでなく日銀が実弾介入を行うかどうかは、米国から同意を得る必要があり、為替介入は伝統的に数秒で市場に飲み込まれ、特に米国のファンダメンタルズから外国為替の動きが生じた場合、影響はない」と述べている。

日本は1兆1,720億ドルの外貨準備を持っているが、介入をいったん開始すると停止するのは困難となる。過去の介入をみると、日銀の円買い介入は円の下落を止めることができなかっただけでなく、介入後はさらに大きな下落に見舞われている。

日銀介入とドル/円相場(1997~1999年)

政府債務の多い日本は、「金利を上げたくても上げられない国」なのである。日本がB級の新興市場のように見える急激な円安に対して、日銀は何も問題がないと見ていることを世界に示すためにオペで対応した。

岸田文雄首相はインバウンド消費をあてにして、円安を生かし稼ぐ能力の強化が必要と述べている。そもそも、円安を止めたかったら、日銀が人為的に金利を抑えるのをやめて、金利を上げればいいだけである。

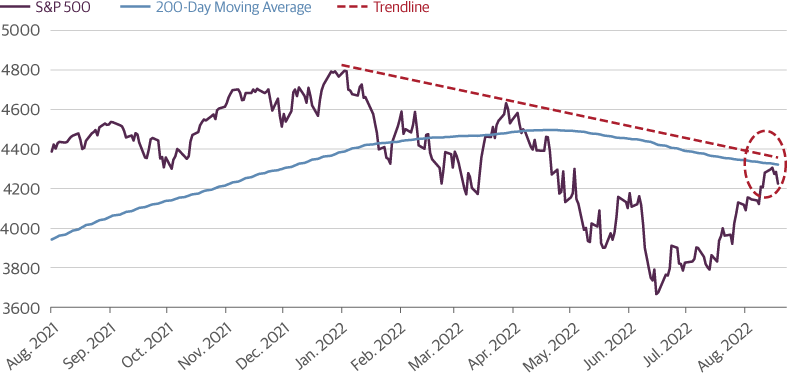

S&P500種指数が200日移動平均線を上回らなければ、株価は問題になる!?

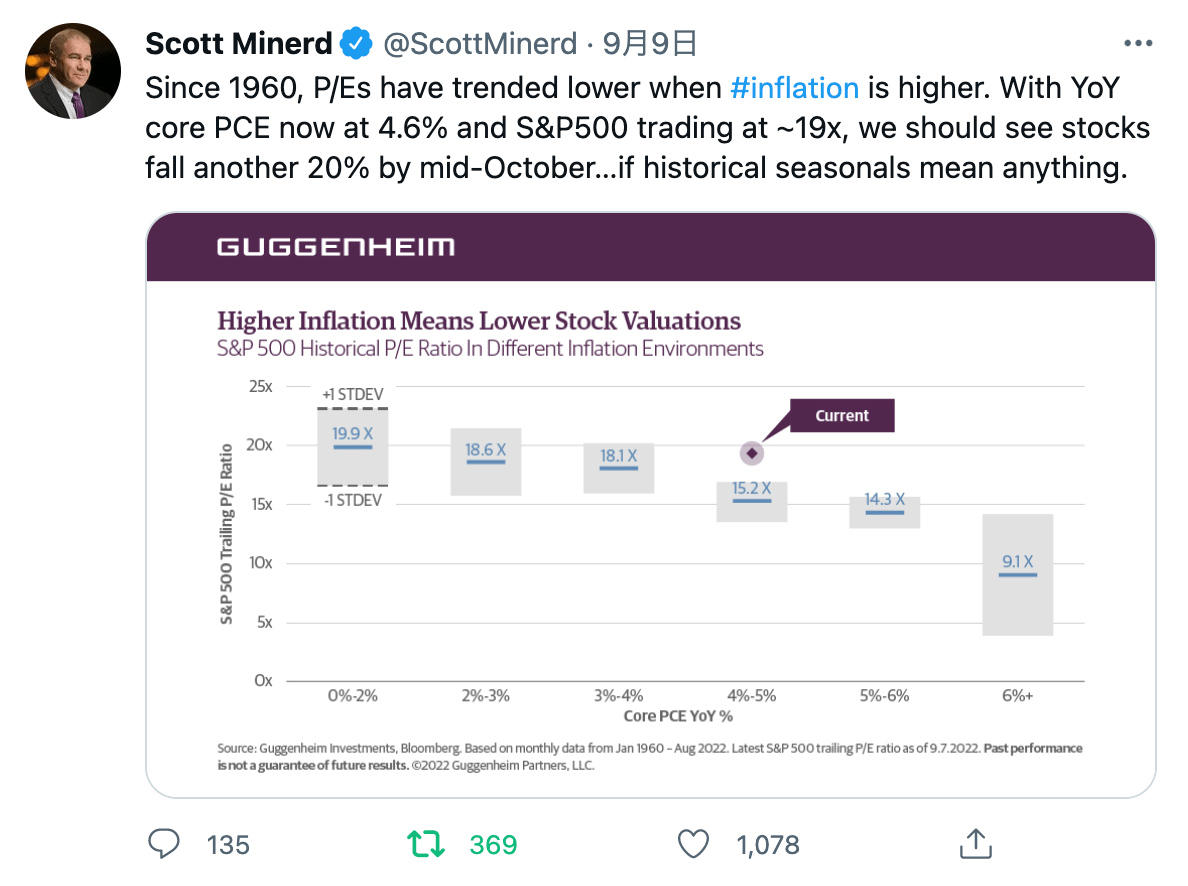

米グッゲンハイム・インベストメンツの会長兼グッゲンハイム・パートナーズ・グローバルCIO(最高投資責任者)のスコット・マイナードは9月8日(日本時間9日)、「過去の季節要因に何かしらの意味があるとすれば、株価は10月中旬までにあと20%下落する可能性がある」とツイートした。

スコット・マイナードのツイート

マイナードはツイートの中で、1960年以降を見るとインフレが高い時にはPER(株価収益率)は低下する傾向があるとした上で、現在、コアPCE指数が前年同月比4.6%上昇しているのに対して、S&P500指数のPERは19倍で取引されていると指摘した。グッゲンハイムのシナリオによると、PERは15倍程度が妥当な水準だ。

このツイートの直後にマイナードはCNBCの番組に出演し、季節的には9月もパフォーマンスの悪い月であるとして改めてこの見方を披露し、マクロ的な背景を人々は無視していると指摘。季節要因やPERの現状などを踏まえれば、弱気相場はそのままの状態にあることを基本的に示唆している可能性があるとし、極めて急速な価格の著しい調整も想定されると話した。

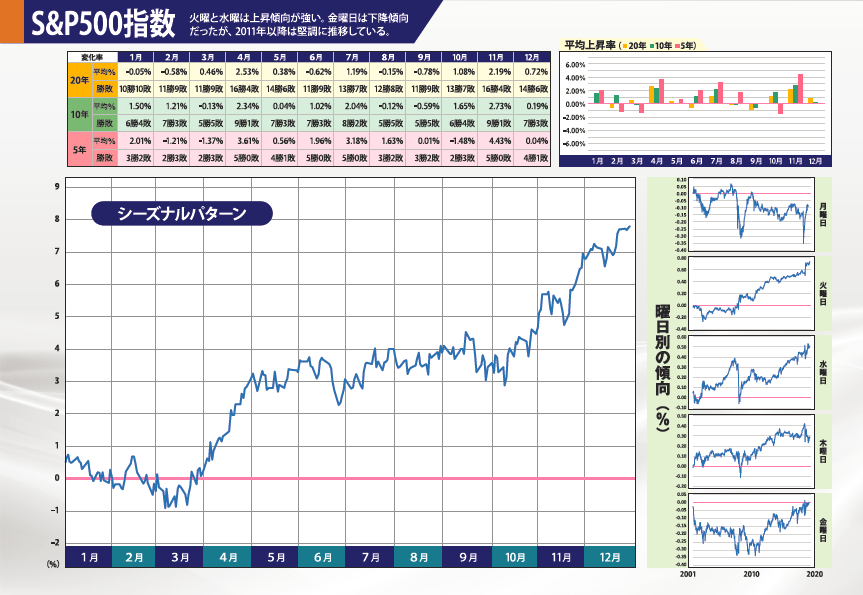

S&P500のシーズナルサイクル(過去20年の平均)と9月相場

また、米政策金利については2%前後が中立金利であり、既に景気抑制的な領域にあると発言。今や「さらに景気抑制的なモード」に入りつつあるとし、今月中旬に開催されるFOMC(米連邦公開市場委員会)については75ベーシスポイントの利上げを行う可能性が高いと述べ、社債は国債に比べ割安であるとコメントした。

6月中旬に開催されたFOMC以降、米国の株式市場はいったん強い上昇を示したものの、ジャクソンホール会合でのジェローム・パウエル発言をきっかけに再び波乱の展開となっている。そもそもマイナード率いるグッゲンハイムは6月からの相場の反発力に関しては疑問を呈していた。理由はシンプルだ。相場は200日移動平均線を上抜けるのに苦戦していたからである。

ジャクソンホール会合前の8月19日にグッゲンハイムのサイトに投稿された「Stocks Are in Trouble if S&P Fails to Break Above its 200-day Moving Average (S&Pが200日移動平均線を上回らなければ、株価は問題になる)」から一部を抜粋して確認してみよう。

過去の弱気相場を引き合いに出しつつ、6月からの上昇は年初からの下降トレンドを崩せておらず、200日移動平均線を上抜けることができなければ、今後数カ月の間に株式の損失がさらに大きくなる可能性があると指摘していた。

過去1年間のS&P500指数の動きと200日移動平均線

過去にも同様のことがあった。2008年5月だ。市場の回復は200日移動平均線の手前で停滞し、その後、S&P500種指数は53%下落、2009年3月に底を打った。この間にS&P500は1,400から700を割り込むところまで値下がり、下落率は57%だった。

同様に、2000年から2002年にかけての弱気相場では、何度かブレイクアウトに失敗し、最終的にピークからボトムまでの下落率は49%となった。いずれの場合も下降トレンドが崩れていなかったことも重要なポイントだ。

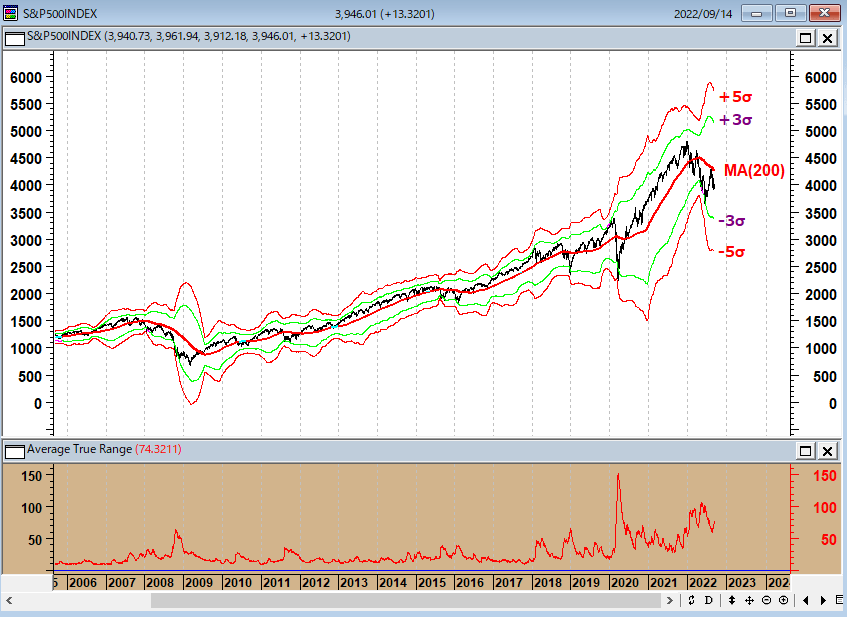

2008年のS&P500種指数の動きと200日移動平均線

S&P500種指数と200日ボリンジャーバンド

出所:石原順

企業収益は資産価格高騰を後押しするような内容なのか?

直近では原油価格が落ち着きを取り戻しつつあるなか、インフレ率はピークをつけたようにも見える。ただし、住宅や食料などの値上がりは続いており、インフレ率は高止まりしている。高インフレが今後の経済成長に重たい影を落とすと考えれば、グッゲンハイムが指摘するように、企業の収益減少も想定される。

リアル・インベストメント・アドバイスの記事「Earnings Decline... Likely More To Go Before We Are Done(収益が減少... このままでは終わらない)」によると、この数カ月の間に、第4四半期から2023年にかけての業績予想は約12%引き下げられているという。

経済成長と収益に長期的な相関関係があることを考えれば、このことは驚くにはあたらない。短期的には経済成長以上に収益が伸びることはあったとしても、いつまでも景気を上回り続けることはあり得ないとしている。

インフレの進行によって経済成長が弱まる中、企業の利益率は確実に圧迫されているにもかかわらず、アナリストは引き続き高い予想を示している。

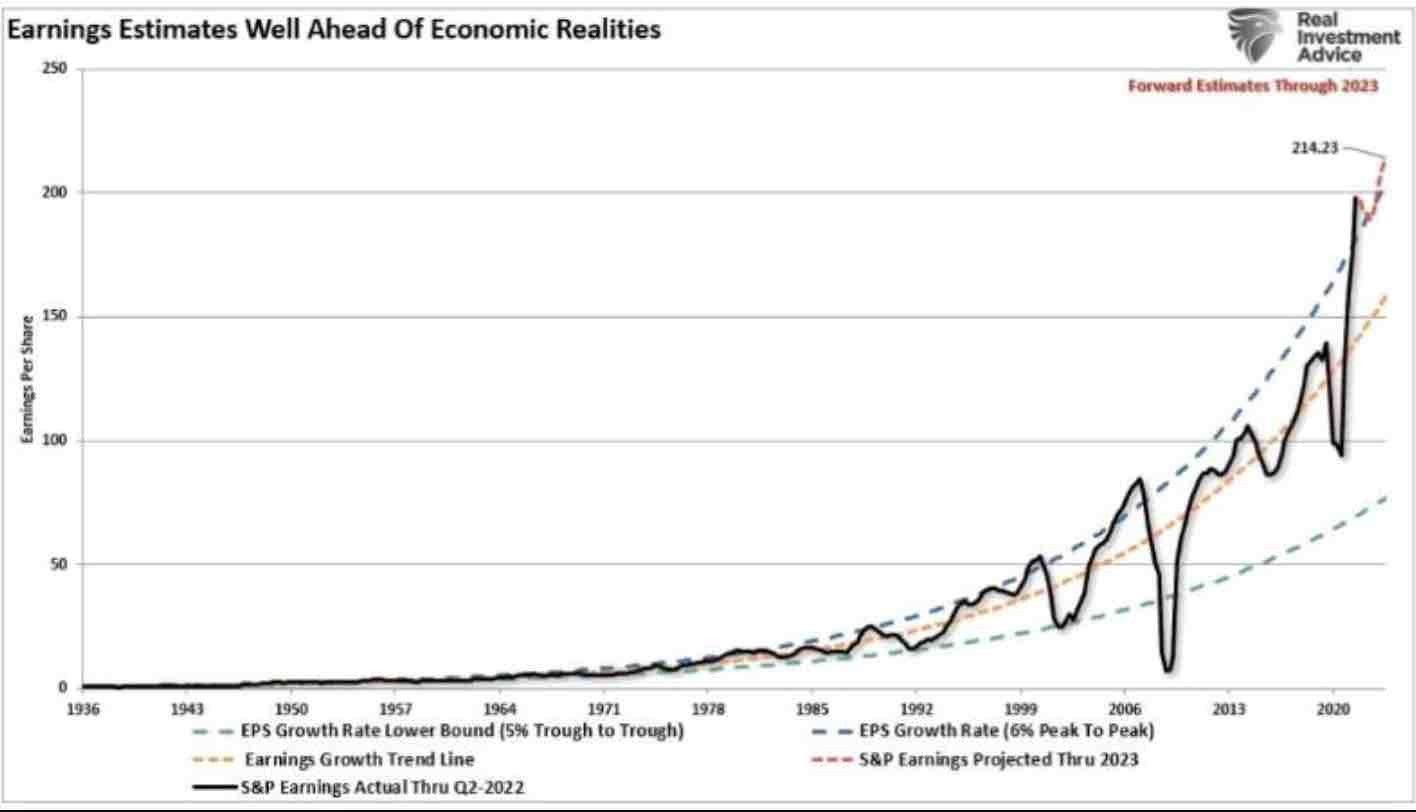

S&P500企業の第4四半期から2023年にかけての予想PERは214.23ドル、これは5月から下方修正され、2年間で8%の増益にとどまることを示唆している。とても資産価格の高騰を後押しするような内容とは言い難い。

さらに重要なことは、利益見通しの下方修正にもかかわらず、今回の推定値は1950年以降の指数関数的成長トレンドである6%を、最も大きな乖離(かいり)で上回っていることである。過去に同様の乖離があったのは「金融危機」と「ドットコム」バブルの2回だけである。

企業収益は実際の経済状況からかけ離れた状態にある

市場の最大のリスクは金融緩和の反転とそれを受けたファンダメンタルズの悪化であるが、これ以外にも税制や税率の変更、金利上昇に伴う借入コストの増加、賃金コストの上昇、需要の減少、経済成長の鈍化、さらには自社株買いの減少など、数多くのリスクがまん延している。

すでに、需要の鈍化に伴い、製造業の活動が広範囲にわたって収縮しているのを目の当たりにしている。

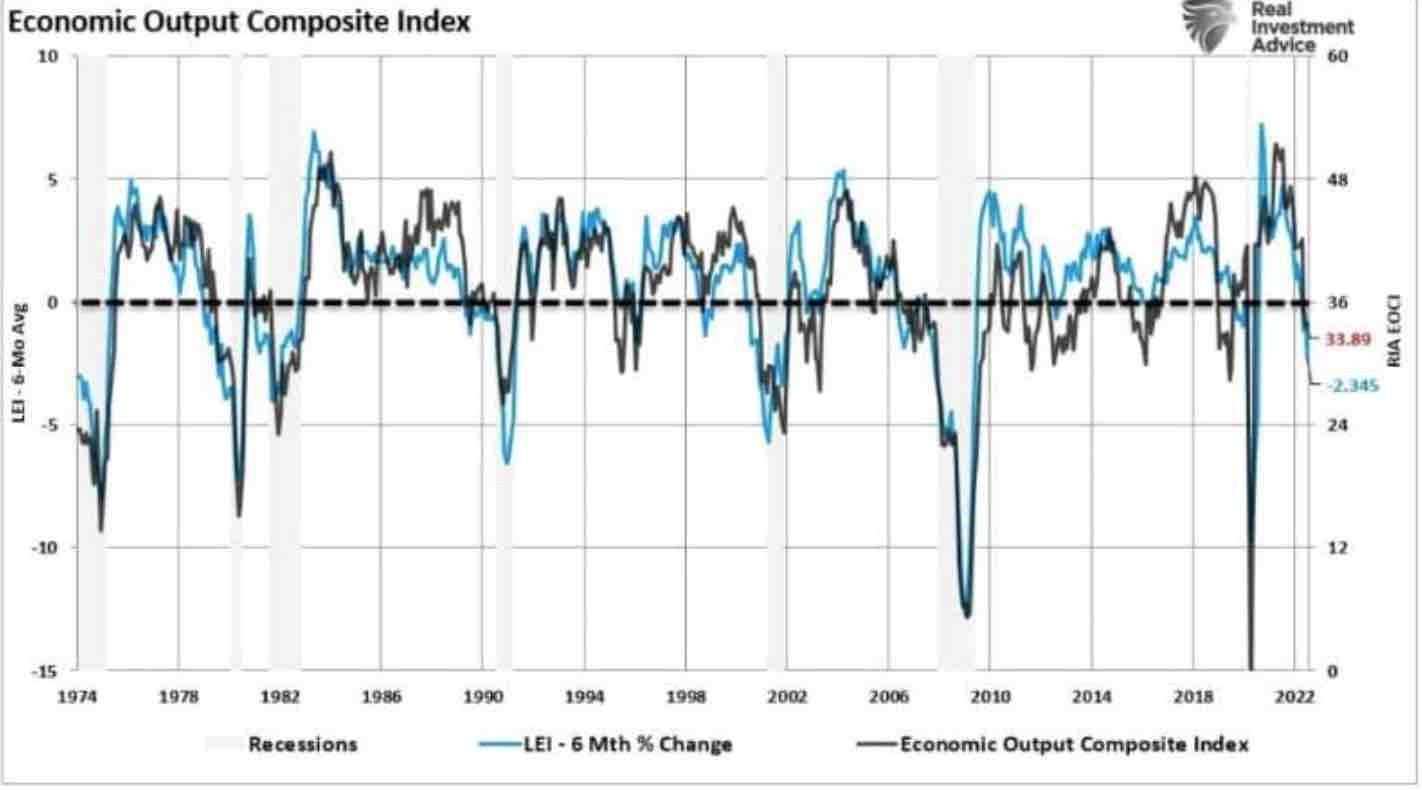

以下の図は、FRB(米連邦準備制度理事会)の地域別調査、CFNAI(シカゴ連邦準備銀行全米活動指数)、シカゴPMI(購買担当者指数)、コンファレンスボードとOECD(経済協力開発機構)の先行指数、NFIB(全米独立企業連盟)中小企業、ISM総合指数などを組み合わせたEOCI(経済産出総合指数)を示したものである。この総合指数は、景気先行指数の6カ月平均と高い相関性を持っている。

経済産出総合指数(EOCI)

最近のパウエルFRB議長の発言によれば、FRBが利上げを行う目的は経済成長を鈍化させ、それによってインフレ率を低下させることにある。

残念ながら、経済が減速している中、債務の増加によって経済成長を支えるために低金利に依存していることを考えると、さらなる引き締めは経済縮小のリスクを悪化させるだろう。

収益は経済成長との相関関係を維持しているため、企業収益は利上げに耐えられない。生産者物価は消費者物価よりもかなり速く上昇している。

このようなことは、企業が価格上昇分を全て消費者に転嫁できないため、投入コストを吸収していることを示唆している。結局、コスト上昇の吸収は企業の収益性を損ねることになる。

インフレ率スプレッドが収益性を損なうほど上昇すると、企業はコスト削減のための防衛策、例えばレイオフ、コスト削減、自動化などを導入する。FRB金利の上昇によって雇用が失われ、労働市場が軟化することが予想される。

FRBは利上げする意向を示しており、その引き締めは景気後退をほぼ確実なものにすると考える。

現在、誰も業績の悪化、ましてや景気後退を予想していないが、経済成長を支える追い風はほとんどない。投資家にとって最も大きなリスクは、FRBは金融政策を決定する際、労働市場のデータを含む遅行指数を参考にする。その遅れが将来の政策ミスを引き起こす要因である。

アラン・グリーンスパンが100年に一回の危機と呼んだ2008年の暴落は、事実上、ミニ暴落であった。修正は行われなかった。

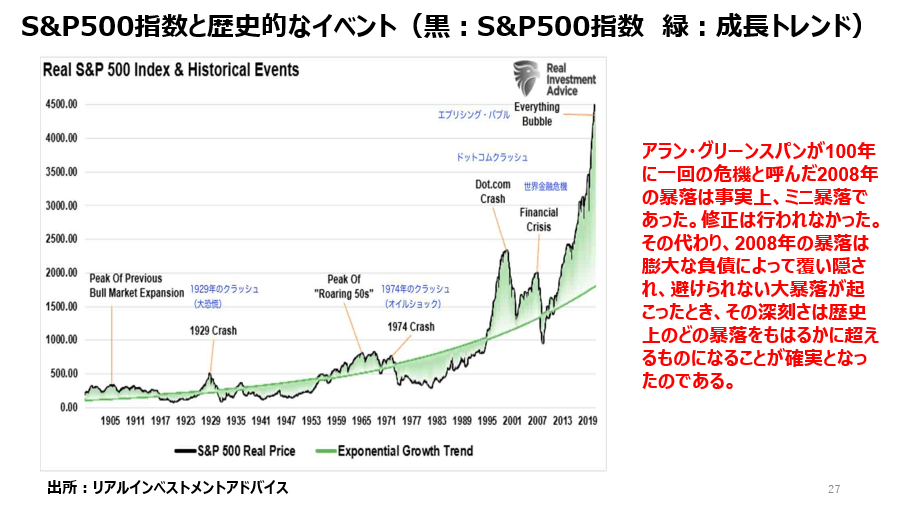

その代わり、2008年の暴落は膨大な負債によって覆い隠され、避けられない大暴落が起こったとき、その深刻さは歴史上のどの暴落をもはるかに超えるものになることが確実となったのである。

S&P500種指数と歴史的なイベント(黒:S&P500種指数 緑:成長トレンド)

多くの「バイ・アンド・ホールド」派は、投資家が景気後退期をドルコスト平均法で乗り切ることを推奨しているが、現実は大きく異なる傾向がある。

市場が大幅に下落したとき、全ての投資家が「下落局面で買え」から「市場から脱出だ」に変わるときが来るだろう。

「言い換えると、実物資産と勤労だけが価値の蓄えになる。株式も債券もすべての会社が潰れてしまえば、無価値になる。債務者は破産し、残された名目的価値はインフレですっかり無くなってしまう。ゲームのスタートオーバーになるかもしれないが、今までいたプレイヤーはすべて吹っ飛ばされてしまっている」

(ジェームズ・リッカーズ)

株価至上信仰があまりにも世間に広がったために当局は短絡的で露骨な株価操作に走り、実体経済との乖離が進んでしまったが、これが資本主義・自由主義の崩壊につながっていくことを金融当局はわかっていない。

相場で一番大切なことは、大きな損をしないことだ。大きな損をすると、投資効率が死んでしまうからだ。だから、相場とは何かといわれれば、ストップロスが全てである。殊更に、そう書いておく。

長期の株式投資で個人投資家が成功するにはひたすら長期的な投資チャンスを「待つ」ことがポイントである。焦ったり、追い込まれた状態で大きな勝負をしてはいけない。相場は明日もやっている。

9月14日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

9月14日のラジオNIKKEI「楽天証券PRESENTS 先取り★マーケットレビュー」は、「S&P500種指数が200日移動平均線を上回らなければ、株価は問題になる!?」・「流行とかブームに乗ると、最後にはしっぺ返しが待っている」・「次の大暴落は歴史上のどの暴落をも超える!?」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

9月14日: 楽天証券PRESENTS 先取りマーケットレビュー

(石原 順)

この記事に関連するニュース

-

今月の質問「2024年下半期に注目できそうな株はありますか?」

トウシル / 2024年7月5日 16時0分

-

2012年以降、円は下落して半値水準になった!

トウシル / 2024年7月4日 15時30分

-

「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 16時20分

-

日経平均動き出した?上か下か?強弱材料をチャートから読む(窪田真之)

トウシル / 2024年7月1日 8時0分

-

米国株に一時的な下落リスクも、中期的には上昇見通し(香川睦)

トウシル / 2024年6月21日 7時0分

ランキング

-

1マクドナルド、休業店の半数再開=マイクロソフト障害は「無関係」

時事通信 / 2024年7月19日 21時37分

-

2世界的にシステム障害、米航空は運航停止 問題特定し修復へ

ロイター / 2024年7月19日 19時54分

-

3セキュリティーソフト世界シェア1位があだ…ウィンドウズ障害、「過去最大規模」の見方も

読売新聞 / 2024年7月20日 6時45分

-

4物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

5TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください