資産形成のイロハ【2】アセット・アロケーションを決める

トウシル / 2022年10月6日 7時59分

資産形成のイロハ【2】アセット・アロケーションを決める

「資産形成を始めたいけど何をしたら良いかわからない」という質問を読者の方からよく受けます。そういう投資初心者の方のために、資産形成のイロハを解説しています(毎週木曜日掲載)。

今日は、第2回「アセット・アロケーションを決める」を解説します。

リスクを取って、リターンを得る

お金を増やす手段は、二つしかありません。

【1】年間収支を黒字にする:(総収入)―(総支出)だけ資産が増えます。

【2】手持ちのお金を活用して増やす:必ずプラスになるとは限りません。株などのリスク資産に投資するとマイナスとなる年もあります。

以上まとめると、やるべきことは「収支管理」と「投資」の二つです。年間収支がマイナスの家計を長くは維持できません。まず、収支をプラスにし、少しずつ貯蓄をつくってそのお金を投資で増やすことを考えましょう。今日は「投資」の基本的な考え方を解説します。

預貯金金利がほぼゼロに近くなった今、投資でお金を増やすには、何らかのリスクを負わなければなりません。元本保証のない投資商品で、お金が増えたり減ったりするリスクを適切に管理する必要があります。

そのための鍵は三つあります。長期・分散・積み立て投資です。これから貯金をつくって投資していく方に向く、資産形成の王道です。

ただし、既に一定額の貯蓄をお持ちの方、退職金などまとまったお金が入ってきた方は、必ずしも「積み立て」ではなく、既にお持ちのお金のうち、投資にまわせる余裕資金の範囲で、投資を始めたら良いと思います。長期・分散投資を考えれば良く、そのためにはまず、アセット・アロケーション(資産配分)を決めることが大切です。

アセット・アロケーションで、投資の成果はほとんど決まる

投資成果のほとんどはアセット・アロケーションによって決まります。国内株式や外国株式、外国債券、国内債券などの資産に、保有する貯蓄を何パーセントずつ配分するかが重要です。そこを最初に決めるべきです。

アセット・アロケーションの次に大切なのが銘柄選別です。まず、アセット・アロケーションを決め、次に銘柄を決めます。例えば100万円投資資金があったとして、外国株に25%投資すると決めたとします。外国株を25万円持つと決めた上で、具体的に何を買うか次に考えれば良いことになります。

ところが、個人投資家には「何を買うか」だけ考えてアセット・アロケーションをどうするか考えない人がたくさんいます。「これいいですよ」と言われた投資商品を次々と買っていった結果、雑多な投資商品をいくつも持っていて、全体でどういうリスクを取っているかわからなくなっている人もいます。

もし、皆さんが以下のように質問されたらすぐに答えられますか?

【質問】あなたが今保有する金融商品(投資信託・株・上場投資信託・不動産投資信託・債券・銀行預金など)全体で、どういうアセット・アロケーションになっているか、わかりますか? 国内株式・外国株式・外国債券・国内債券・現金預金にそれぞれ何%投資しているかわかりますか?

すぐに答えられる人はほとんどいないかもしれません。ちょっと調べた上で、きちんと答えられますか? 複雑な金融商品をいろいろなところで買っていて、全体でどうなっているか、調べようがなくなっている人もいると思います。

どういうリスクを取っているかわからない方は、わかるものだけ分類してください。

【国内株式】日経平均インデックスファンド・A社株…

【外国株式】全米株式インデックスファンド・G社株…

【外国債券】米国債…

【国内債券・現金預金】個人むけ国債・銀行預金…

【その他】複雑なリスクをとっている投資信託・金プラチナ・暗号資産…

複雑なリスクをとっていて、そのリスクの中身が何であるか理解していない金融商品は、極力減らしましょう。理想的なのは、「プレーン・バニラ」といわれる単品商品だけでポートフォリオを組むことです。最初は、国内株式だけ・外国株式だけ・外国債券だけのように、取っているリスクがクリアでわかりやすいものから投資していった方が良いと思います。

GPIFの運用方針に学ぶ

それでは、どのようなアセット・アロケーションにしたら良いでしょう? 参考になるのはGPIF(年金積立金管理運用独立行政法人)の運用方針です。

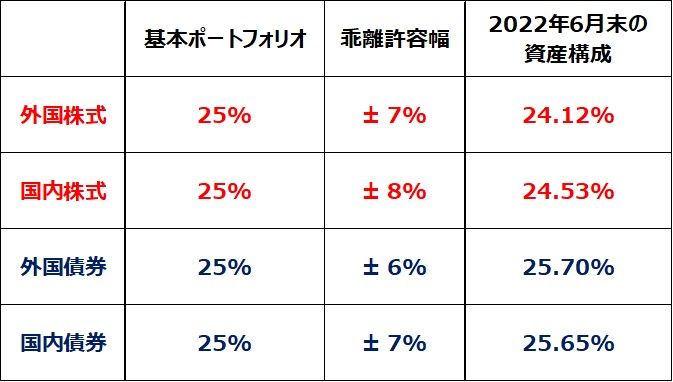

GPIF運用の基本ポートフォリオと、実際の資産構成(2022年6月末時点)

GPIFは、日本最大かつ世界でも最大の公的年金で、運用資産193兆126億円(6月末時点)を保有します。GPIFは、過去21年間で合計101兆6,000億円もの運用益を獲得しています。

とはいっても、決して特殊な運用をしたわけではありません。短期トレーディングで収益を稼いだわけでも、株価が倍になる成長株に集中投資して当てたわけでもありません。ごく当たり前の長期・国際分散投資をすることで、運用資金を増やしてきました。

私たちも、まねしようと思えば、簡単にまねすることができます。老後の準備として、運用で資産を増やすことを目指す私たちにとって、参考になるものです。

GPIFは、基本となる資産構成割合(基本ポートフォリオ)を定め、それに従って分散投資を行っています。

現在の基本ポートフォリオ(中心)は、外国株式25%、国内株式25%、外国債券25%、国内債券25%です。株(外国株+国内株)半分・債券(外債+国内債)半分と、とても良くバランスの取れたポートフォリオだと思います。国内投資(国内株+国内債券)半分・海外投資(外国株+外債)半分というのも、良いバランスだと思います。

GPIFの基本ポートフォリオでは、2015年10月まで国内債券の割合が60%と高かったのですが、国内債券の利回り低下を受けて、比率をまず35%に引き下げました。2022年6月末では、国内債券は25%まで下がっています。

個人投資家は、今は国内債券に投資する必要はないと思います。長期金利の指標となる10年物国債の利回りがゼロになった今、国内債券では運用利回りが得られないからです。

国内債券には投資せず、その分は安全資産として銀行預金に入れておけば良いと思います。都心一等地のオフィスビルに投資する国内REIT(不動産投資信託)に一定割合を投資する方法も良いと思います。

▼著者おすすめのバックナンバー

2022年9月29日:資産形成のイロハ【1】まず家計のバランスシートを作る

(窪田 真之)

この記事に関連するニュース

-

46歳・資産1億2000万円男性「3年で資産が50%増えた」きっかけとなった投資の基礎とは?

オールアバウト / 2024年5月26日 6時10分

-

為替に振り回されないで!ドル建て投資で知っておくべき知識3選

トウシル / 2024年5月24日 7時30分

-

中東情勢の緊迫や日経平均株価の下落…リスクが懸念されるなかメガバンクで1位を獲得したファンドは?

Finasee / 2024年5月20日 16時0分

-

株価高騰時の運用資産の配分はどうすればよい?

ファイナンシャルフィールド / 2024年5月19日 13時0分

-

恐ろしい…「世界株指数さえ買っていれば大丈夫」という思い込み 世界株一本足打法を襲う“3つのワナ”【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月17日 12時35分

ランキング

-

1中国の過剰生産「有害」=雇用保護へAI行動計画―G7首脳声明

時事通信 / 2024年6月15日 16時44分

-

2アップルにEUが制裁金、世界売上高10%の可能性…デジタル市場法違反に初認定か

読売新聞 / 2024年6月15日 15時19分

-

3バーガー店打撃…日銀「国債買い入れ減額」で “歴史的円安”に歯止め?

日テレNEWS NNN / 2024年6月15日 13時57分

-

4「阿武隈急行」の赤字穴埋めする2県5市町の補助金、宮城・柴田町が2358万円の支払い拒否

読売新聞 / 2024年6月15日 20時24分

-

5日本のIT人材が「平均年収1200万円」に達するのはいつなのか…周回遅れの日本企業に迫る「2025年の崖」という危機

プレジデントオンライン / 2024年6月15日 18時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください