これはスーパーバブルの最終幕なのか?

トウシル / 2022年10月13日 17時3分

これはスーパーバブルの最終幕なのか?

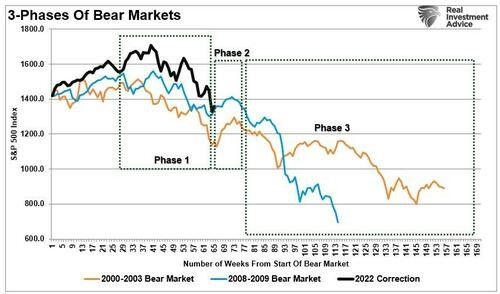

巨大なバブルの崩壊には共通する明確な特徴がある!?

10月4日のゼロヘッジの記事『これは“スーパーバブルの最終幕”なのか?』で、GMOグループのジェレミー・グランサムによる「スーパーバブルの崩壊の研究」が紹介されている。

ジェレミー・グランサムによると、「巨大なバブルの崩壊には共通する明確な特徴がある」という。

それは、「急落」→「反射的な反発」→「そして長引くファンダメンタルズの下降トレンド」という三つの段階で弱気相場は構成されるというものだ。

下の図は、スーパーバブルである2000年のドットコムバブルの崩壊と、2008~2009年の住宅バブルの崩壊と、今年の中央銀行バブルの崩壊(弱気相場)を比較したものである。

弱気相場には三つの段階がある

今年の米国株相場は年央まで続く急激な下落で始まった。そして、7月と8月に売られ過ぎの反動で下落の一部を取り戻した。

われわれが注意すべきは、スーパーバブル崩壊の第3局面がまだ始まっていないことである。この第三の段階は、ファンダメンタルズの悪化と同時に、よりゆっくりとした、より厳しい下落である。

ナスダック総合指数とドットコムバブル崩壊の軌跡

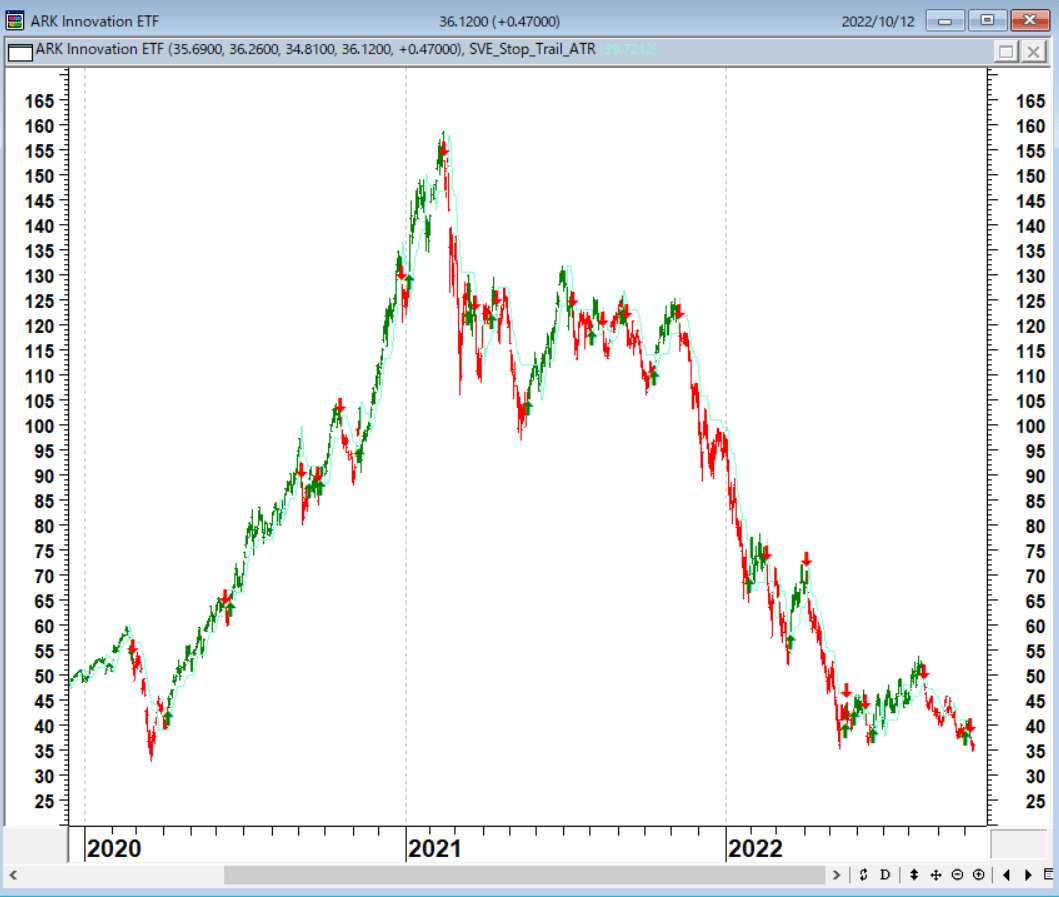

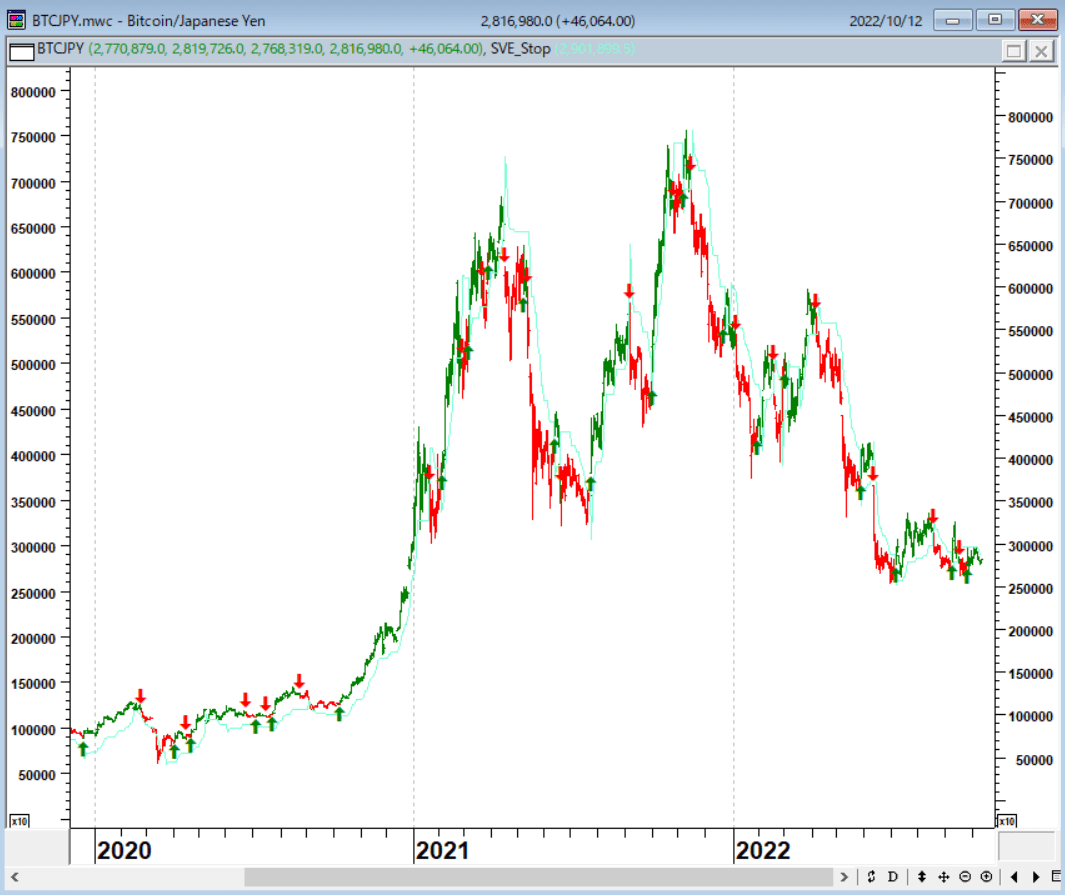

今回は過去とは違うという信念は、投資家にとって常に最も危険なフレーズである。昨年までは皆が「金利が低いという点で「今回は違う」ので、バリュエーションは過去ほど重要ではない」と言っていた。その非合理的な合理化は、特に収益や収入の伸びのない市場分野では、壊滅的な結果を招いたと言える。その申し子が、ファンドのARKKと暗号通貨であった。

アークイノベーションETF(日足)

出所:石原順

ビットコイン/円(日足)

出所:石原順

世の中には、預金・株・債券・為替・コモディティ・不動産などいろんな金融商品があるが、これらは全て同じものである。全ての金融商品の値段はキャッシュフローの集合体の現在価値、簡単に言うと全て<債券>に置き換えられるからだ。

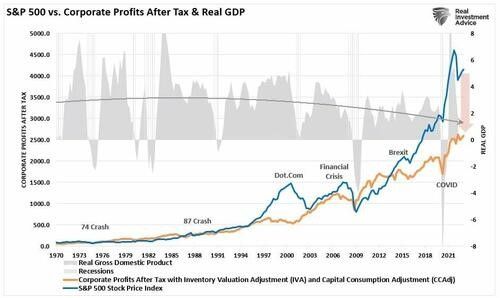

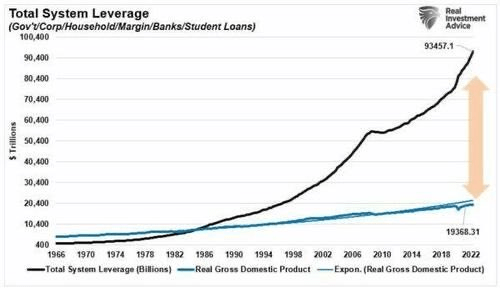

10年にわたる金融介入がスーパーバブルを生み出したことを最も端的に示しているのは、金融市場と企業の収益性との乖離(かいり)である。経済成長、ひいては企業の収益性が最終的に元に戻ることで、価格が経済の実態を反映するようになり、投資家はより大幅な下落に対して脆弱(ぜいじゃく)になる。

金融市場と企業の収益性との乖離

ポピュリズムもバブルも悲劇しかもたらさない。西部邁によれば、大衆という人種は、「わかりやすい単純模型」に簡単に飛びつく愚かな人々である。大量の人間が飛びつくものに、ろくなものがあった試しがないのである。 相場の世界では、流行とかブームに乗ると、最後にはしっぺ返しが待っている。

投資家約半数が2008年の世界金融危機について何ひとつ教訓を得ていない

前回の米住宅バブルの崩壊(リーマンショック)について、著名投資家のマーク・ファーバーは以下のように述べている。

2002~07年の間、FRB(米連邦準備制度理事会)の秀才たちは誰一人として与信バブル、金融派生商品バブル、サブプライム商品バブルを理解していなかった。驚くべきことである。友人のリンカーン・ラスナムは現在の「一過性のインフレ」を「新たな制御されたサブプライム」と呼んでいた。言い得て妙である。

なぜなら、2007年に住宅バブルが収縮し始めたとき、FRBと米財務省の担当者は、そろいもそろって、住宅ローン市場は「十分に制御されて」おり、与信市場の他部門には広がらないだろうと考えていたからだ。当時FRB議長だったベン・バーナンキは2006年2月に次のように述べている。

「景気は回復から持続的成長へと転じた。米国経済は引き続き長期的成長に向けて良い状況にある」

この報告書でバーナンキは2008~11年の失業率を5%と予測した。2007年2月15日には次のように述べている。

「家計の景気見通しは総じて良好なままだ。労働市場が堅調を維持すると期待される。そして、実質所得は上昇を続けるはずだ。民間部門の財務状況は依然として絶好調である」

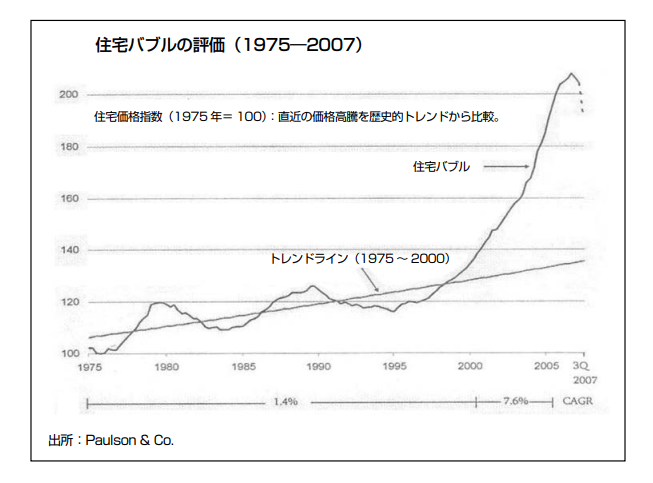

ところが、特に教育を受けている人でなくても当時、何らかの住宅バブルが発達していると、はっきり分かっていただろう。物価の酷い暴騰があり、金融システムに流動性があふれかえっていたからだ。

住宅バブルの評価

本気になって考えてもらいたい。「FRBの学者たちはそろいもそろって当時、何を考えていたのか? それとも皆、ボーっと生きていたんじゃないか?」

しかも、投資業界では2008~09年の世界金融危機を導いた2003~07年の無責任な金融政策が忘れられてしまったようにみえる。金融・財政当局が現在進めているのは、さらにもっと危険な政策であることに気づいていない。

察するに現在世界中のあらゆる資産市場で取引をしている投資家・投機家・博徒の約半数が2008年の世界金融危機について何ひとつ教訓を得ていないだろう。また当時、市場に積極的に参加することもなかったと思われる。

ひいては2000年の米ナスダック株バブルを覚えている投資家をみつけるのは、ほぼ不可能かもしれない。少なくともレディット(訳注:米国の掲示板サイト)に群がる輩には確実にいないはずだ。

出所:マーク・ファーバー博士の月刊マーケットレポート 2021年6月号『願わくはFRBの存在も一過性でありますように』

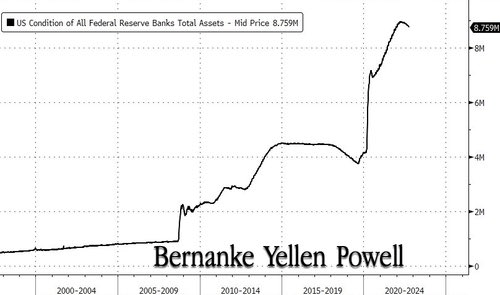

昨日、ベン・バーナンキ元FRB議長はノーベル経済学賞を受賞した。バーナンキ以来、過去10年間、元FRB議長のジャネット・イエレンと現FRB議長のジェローム・パウエルがマネー・プリンターをフルスピードで維持したことの副作用は、今日の過去数十年で最悪のインフレ環境の主な理由の一つである。

10年間の紙幣の増刷は今のところ長期的な不況を回避したかもしれないが、40年間で最悪のインフレ環境を引き起こすなど、大きな有害な副作用があった。

連銀の総資産の推移

バーナンキが2005年後半に米国民に「住宅バブルはなかった」と言ったことは有名だ。その後しばらくして市場は世界金融危機(リーマンショック)に見舞われた。バーナンキが来るべき危機についてどれほど間違っていたかを示している。

アラン・グリーンスパンの起こしたバブルの後始末に追われたのがバーナンキだ。バーナンキは『大恐慌に関するエッセイ』という論文に代表されるように、恐慌研究のオーソリティである。

バーナンキは、「1929年の世界大恐慌はFRBが金本位制のドル相場を維持するため金利を引き上げたのが大きな要因で、物価下落によるデフレが経済に深刻な打撃を与えた」と分析している。

中央銀行の仕事は「物価の安定とインフレの抑制」であるが、バーナンキの頭の中にあったのは、「恐慌回避」と「デフレの脅威」である。

デフレ(長期停滞)は戦争でしか解決されていない。 バーナンキはQE1~QE3まで量的緩和政策を実施したが、彼を弁護するならば、バーナンキは、「戦争をするよりは不健全な量的緩和のほうがましだ」と考えていたのであろう。

とはいえ、量的緩和は時間稼ぎに過ぎず、経済的効果は疑わしい。

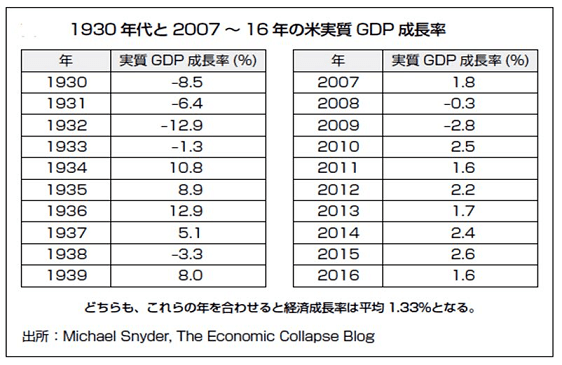

1930年代と2007~2016年の米実質GDP成長率

経済学というのは学問ではない。なぜなら全く正反対のことを言っている学者が、両方ともノーベル賞をもらっているからだ。いまどきのバーナンキのノーベル経済学賞は、大不況時代の到来やこの先のQE5を示唆しているのであろうか? しかし、歳出は経済成長ではない。それは幻想だ。

米国は経済成長1ドルあたり4.82ドルの債務が必要

スーパーバブルはバーナンキだけのせいではないだろう。A級戦犯は、「後始末戦略」を始めたグリーンスパンである。

何年もかけてインフレを引き起こした(QE1から無制限のQE、レポによる救済、大量の通貨供給量の拡大)FRBは、CPI(消費者物価指数)インフレをウラジーミル・プーチン、パンデミック、気候変動のせいにしながら、米国の労働者階級と他のグローバルな同盟国に背中を向けて自分たちのインフレ騒動を片付けることになるだろう。

多くの人が2022年の安値は6月につけたと思っていたが、そうではなく、先週、新たな安値が設定された。この安値が最後の安値になることはないだろう。

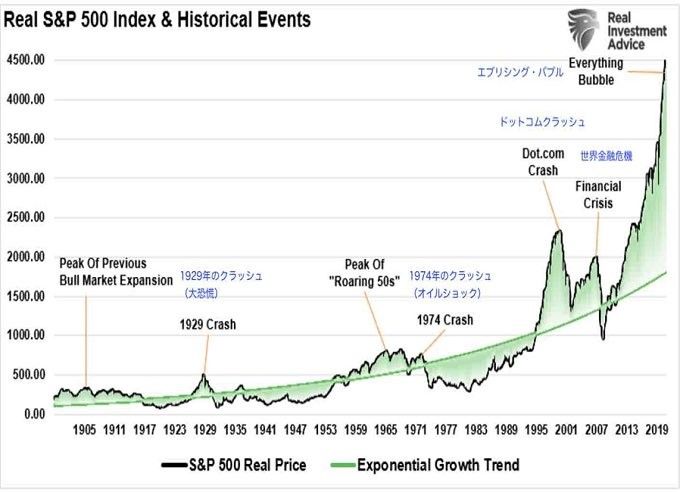

S&P500種指数と歴史的なイベント(黒:S&P500種指数 緑:成長トレンド)

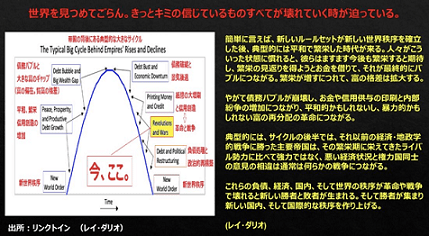

10月11日、レイ・ダリオは「政府とFRBが新型コロナウイルスのパンデミック期に実施した刺激策でバブルが醸成された」と指摘し、 「今度は後ろ向きに引っ張る巨大な力が生み出されようとしている」と述べた。

いずれにせよ、「紙幣の大増刷と信用創造」の時代は終わった。

帝国のビッグサイクル

10月12日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

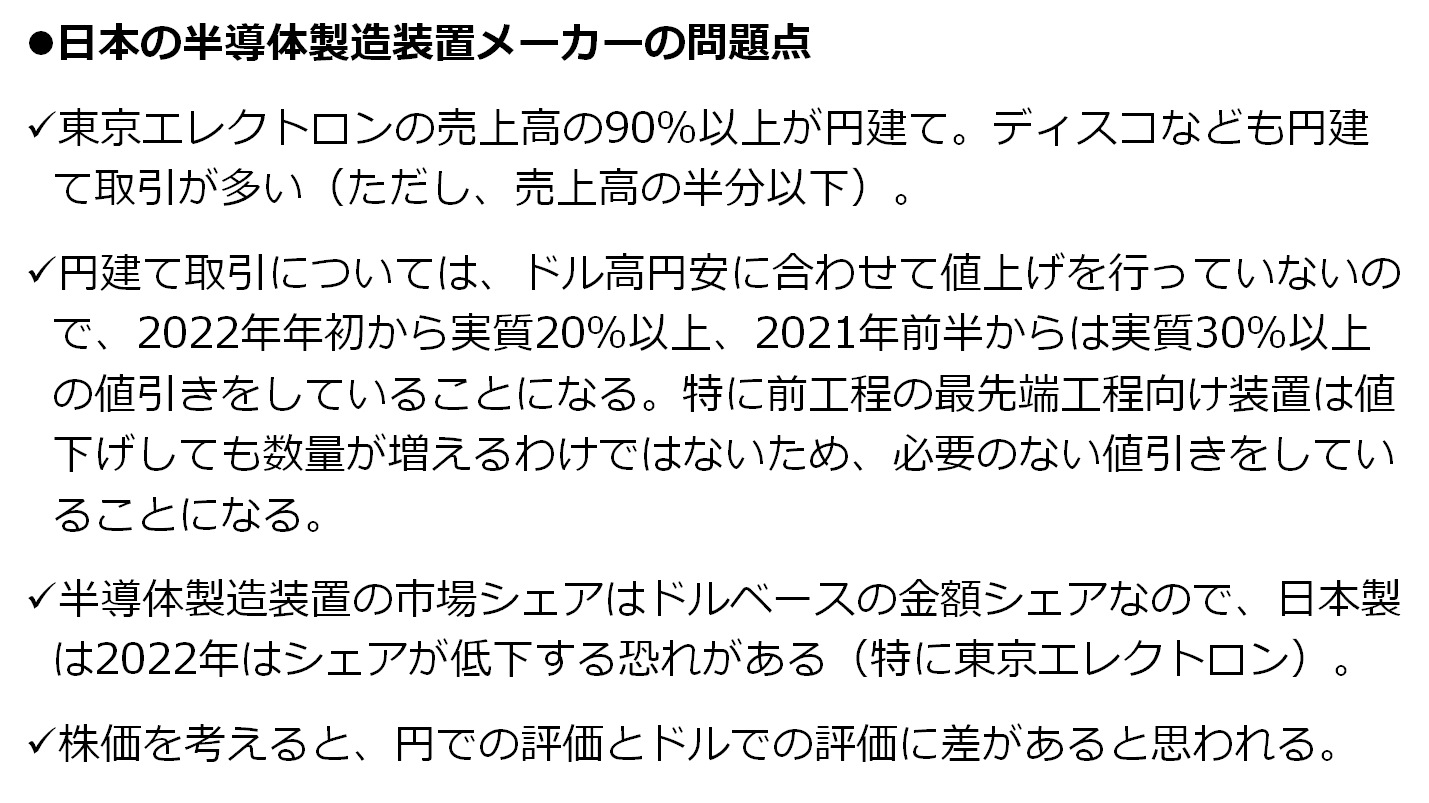

10月12日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、今中能夫さん(楽天証券経済研究所チーフアナリスト)をゲストにお招きして、「半導体業界の今後の展望」・「金利上昇・株安・ドル高というビッグトレンド相場」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

10月12日: 楽天証券PRESENTS 先取りマーケットレビュー

(石原 順)

この記事に関連するニュース

ランキング

-

1マクドナルド 約3割の店舗が営業停止 レジに障害

日テレNEWS NNN / 2024年7月19日 11時46分

-

2【速報】ユニバーサル・スタジオ・ジャパン(USJ)でレジや店のシステムにトラブル 閉店する店も… JR西日本はHPやアプリで不具合

MBSニュース / 2024年7月19日 16時15分

-

3世界的にシステム障害、米航空は運航停止 問題特定し修復へ

ロイター / 2024年7月19日 19時54分

-

4TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

-

516時に仕事が終わり、会社から人がいなくなる…フィンランドが「世界一幸せな国」であり続ける納得の理由

プレジデントオンライン / 2024年7月19日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください