第8話:長期の資産運用、成績は上下する。「途中のリスク」を受け入れよう

トウシル / 2023年3月10日 11時0分

第8話:長期の資産運用、成績は上下する。「途中のリスク」を受け入れよう

「直線をあきらめて、曲線を受け入れる」のが資産運用

前回は「株式100%の投資信託にすればいい」という話をした。なぜそんな決めつけを、責任も取れないくせに言うのか。それを今日は話してみたいと思う。

2人にはぜひリスクを「途中のリスク」と「最後のリスク」の2つに分けて考える、という理解を持ってほしい。これは、確か僕が今の会社に転職した直後くらいに思いついたものなんだけど、それ以来、実は資産運用で一番大事な考え方なんじゃないかと思ってて、あちこちで言いふらしている自分史上最大級の自画自賛ワードだ。

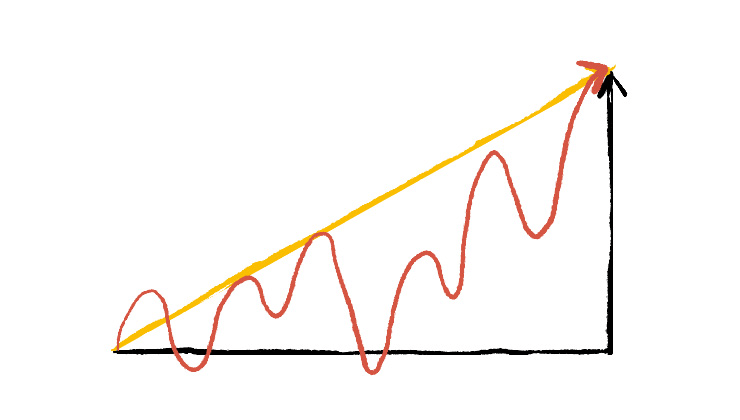

まず、この絵を見てほしい。

投資信託の基準価額でもいいし、その中身である株式の値動きでもいいんだけど、とにかく資産運用って、この絵の通りに曲線なんだ。当たり前と思うかもしれないが。

本当なら、直線がいいよね。直線というのは、つまり預貯金。スタートからゴールまで直線でお金が増えていくからノーストレス、下に曲がることはないということは、元本割れはない。最高だ。

でも、今の日本の預貯金金利はとても低いから、この絵のような角度の直線にはならず、地を這うほぼ真っ平の線になる。

それが嫌だから、それでは将来を描くことができないから、僕や君たちはこの「直線の世界」を捨てるわけだ。直線にこだわっていたら未来はないから、嫌だけど曲線を選ぶことになる。自らの目的のために「直線をあきらめて、曲線を受け入れ」ることになる。これが、リスクのあるもので資産を運用することの本質なんだと思う。

曲線を使って遊ぶのが好きな人もいる。曲線の振幅が大きいほどギャンブル的な売買は確かにおもしろいだろう。ギャンブルって言うと悪く聞こえちゃうけど、趣味としての投資と考えれば全然悪いことじゃない。でも、僕らはそういう目的ではない。やっている「ゲームの種類」が違うわけだ。

君たちにとっての「真のリスク」は何だろう?

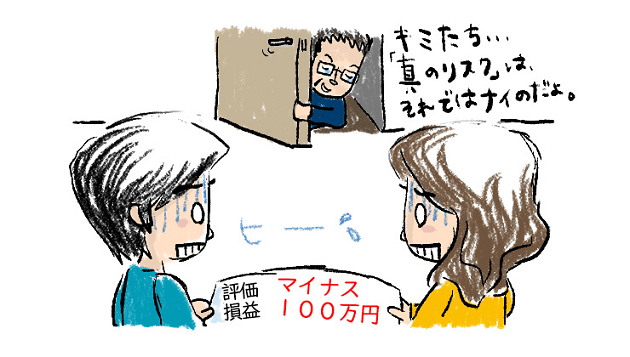

とはいえ、必ずやってくる元本割れの期間は、それはそれは辛いし嫌なものです。積立を始めて時間が経っていけばいくほど元本が大きくなるから、損の実額も大きくなってキツくるなる。積立元本が10万円の時なら、2割下がったといっても2万円だけど、100万円積立したあとの2割は20万円だし、500万円だったら100万円の「含み損」を見ることになる。

100万円の含み損なんて聞くと、「ヒー!」って思うだろうね。そんなのムリ!やっぱり株式のファンドなんて嫌!って思うかもしれない。でも、君たちにとっての「真のリスク」は実はココじゃない。

僕や君たちが本当は嫌な曲線を受け入れるのはなぜなんだろう。一度は必ず元本割れする投資信託なんてものを買うのはなぜだろう。

それは曲線を受け入れてでも、その先に到達したいゴール、目的があるから。君たちで言えば20年、30年後に「人生のハンドル」を自分たちが握っている実感を持った、余裕あるオトナになっていることなんだと思う。

つまり、君らにとっての「真のリスク」とは「その夢が叶ってないまま20年後30年後を迎えていること」じゃないだろうか。金銭的余裕はあまりなく、相変わらず上司や会社に人生のハンドルを握られた状態のまま歳をとってしまっていることじゃないだろうか。

別に大金を作って仕事を早くに辞めるべきとは全然思ってない。数年前にFIRE(Financial Independence, Retire Early/金銭的自立と早期退職)という海外発のムーブメントがあったけど、そんなに早くに仕事やめたらボケそうだし、会社の仕事が嫌だからお金を貯めようなんて動機は悲しすぎる。仕事が楽しくなきゃ家庭も生活も充実しづらいというのは、昭和の僕だけに限らない真実だと思う。

一方で「何ならいつでも辞められる」「どちらかが1年くらい休んでも全然平気」と思えるようなお金を持った2人なら、やっぱりハンドルを握って自分で人生を運転している感覚があるだろう。人生の選択肢をたくさん持った2人になっていることだろう。

そんなワクワクするような未来を達成することが君たちにとっての資産運用の目的であり、その目的が全然達成されていないことがリスクだ。つまり途中の100万円のマイナスは、大きなストレスだけど、「真のリスク」ではない。

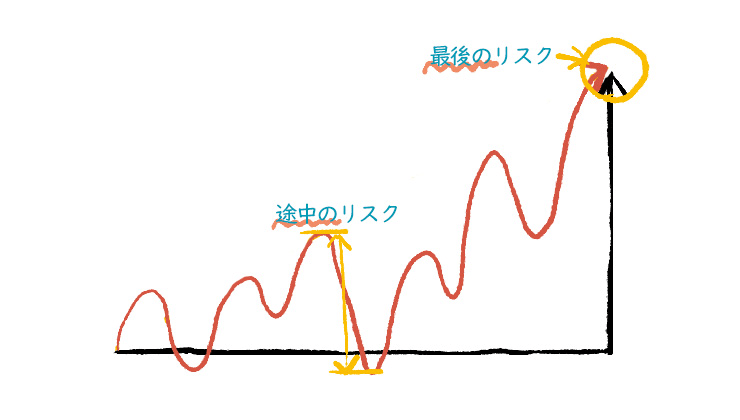

「途中のリスク」と「最後のリスク」

今話した将来の目的が達成されない可能性の度合いが、この絵にある「最後のリスク」であり、マイナス100万円の方は、目的達成の過程で避けては通れない「途中のリスク」。資産運用におけるリスクをこの2つに分けて理解することを強く勧めたい。

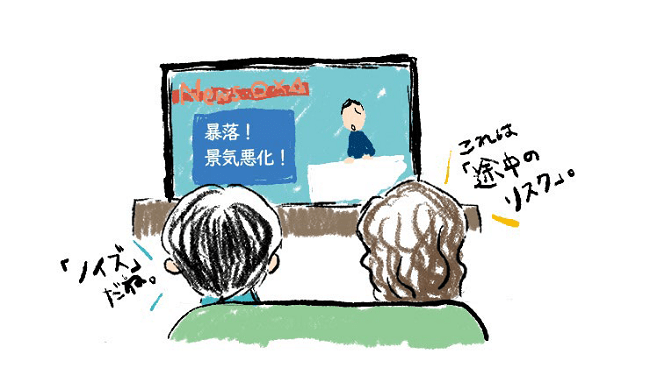

投信の基準価額は1日に1回計算されて発表されるんだけど、上か下かにとにかく変動する。すごく気になる。でもそれはすべて「途中のリスク」。株式市場が下がった日には新聞やニュースが騒がしくなるし、悪いムードが続くと毎度深刻な相場解説が増えてくるんだけど、「すべては途中のリスクに関すること」と思ってほしい。

「曲線を受け入れたんだから当たり前で仕方ないこと。自分には関係ないノイズだから無視、無視!」と思える人が、最終的に目的を達成できる人になる。

僕の確定拠出年金を公開しよう

最後に前回に話した企業の確定拠出年金、DCの話をしておこう。

はい、これが僕のDCの中身。資産配分状況(ポートフォリオ)の円グラフを見てほしい。「外国株式型」のオレンジ一色で、下の商品の欄を見ると「インデックスファンド海外株式ヘッジなし」の1本であることが分かる。

この手の円グラフは普通、複数の資産にアセットアロケーションされたカラフルなものになっていて、したがってファンドは最低でも3つ以上が選ばれていることが暗黙の正解になっていると思う。一般論として。

前の外資系運用会社で2000年に始まったDCのセットアップにあたり、僕は一切の分散をせず、株式100%の1本のファンドだけにした。その後の転職ではDCのメリットであるポータビリティ性を活かして持ち歩き、20年以上ずっとこの状態でそれぞれの会社からお金を入れてもらってきた。退職金だからね、DCは。

なぜ株式1本か。それはDCとは原則として60歳になるまで換金できない制度だから。つまり「途中のリスク」をあれこれ気にしても、どのみち下せないんだから仕方ないと考えたわけだ。それよりもDCにとっての「最後のリスク」とは、リタイア時に十分なお金に成長していないことだと考えた。リタイアする時に拠出金が思い切り増えてないと困ると思ったわけ。

会社が毎月お金を拠出してくれて、商品選択は社員に委ねられているのがDC。そこで「何となく怖いから」と、リストにある元本確保型の商品を選んでしまっている人がすごく多い。

それは「途中のリスク」を恐れるがあまりに、若いうちに「最後のリスク」を確定してしまっている行為だと思う。つまり退職時に、以前の制度で退職した諸先輩よりも大幅に少ない退職金、あるいは退職年金の原資しか手にできない人になってしまう可能性を知らず知らずのうちに選択してしまっているわけだ。

<父から娘への黄金ルール、「フルバージョン」はこちら>

(今福 啓之)

この記事に関連するニュース

-

来年65歳で定年を迎えます。退職金を「貯金」か「資産運用」に回す予定ですが、どちらがよいでしょうか?

ファイナンシャルフィールド / 2024年7月13日 2時30分

-

38歳・年収520万円男性「ゆっくりですが資産が増えている」NISAで月1万円を3年積み立てたら?

オールアバウト / 2024年7月3日 20時5分

-

「積立投資を『ないもの』として先取り貯蓄に」31歳・年収400万円自営業女性の物価高対策

オールアバウト / 2024年6月23日 12時20分

-

老後資金準備はNISA一択で本当にいい? 50代だからこそiDeCoが有効といえる理由

MONEYPLUS / 2024年6月23日 7時30分

-

損をしない「守りの投資」が老後のリスクになる…「企業型確定拠出年金」でサラリーマンがやってはいけないこと

プレジデントオンライン / 2024年6月18日 9時15分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください