やってはいけない!プロが自分なら投資しない運用商品3選

トウシル / 2022年11月25日 7時0分

やってはいけない!プロが自分なら投資しない運用商品3選

資産形成の正解は人それぞれですが、一方で、多くの人が失敗してしまう考え方や、やり方があるようです。このシリーズでは、資産形成を始める人が陥りがちな失敗事例を取り上げ、やってはいけない行動をわかりやすく解説します。

お悩み

たくさんの提案を受けて、何を投資先とするべきかわからなくなってきた

清水義則さん(仮名)会社員・60歳(既婚、子ども2人)

清水さんは今年で定年退職です。退職金代わりの企業型DC(企業型確定拠出年金)を受け取るにあたっていったん現金化して、老後に向けたライフプランにあわせて今後の資産運用をどうするか悩んでいました。

嘱託社員として働く予定ではありますが、給与はこれまでよりずいぶんと下がります。ただ子どもたちも独立しており、住宅ローンはあと5年もあれば完済となります。日々の生活資金には余裕があったので、DCの分は全て運用に回しても問題なさそうです。

これまでは使わないお金と思ってあまりよく考えずに積極的な運用をしていましたが、今後は安定的な運用に切り替えようとしていたので、長期分散投資でどんな投資をしたらいいのかいろんな人から話を聞いて検討していました。

しかし、話を聞き過ぎて何がいいのかだんだんとわからなくなってきました。証券、保険、不動産とそれぞれに一長一短があり、自分にとってはDCで経験してきた証券での投資が一番なじみがあったので良さそうと感じながらも、それでも選択肢がたくさん残っています。

相談した人たちは金融機関に勤める人なので商品を販売したいとの気持ちがあるのはわかりますが、それが本当に自分にとって最適な提案なのか、それとも会社から指示されている商品なのかいまいち判断がつきません。悪い話ではないと感じつつも踏ん切りがつかない状況です。

清水さんが決断をするには何を判断基準にしたらいいのでしょうか?

「ゴールベース・アプローチ」と「コア・サテライト戦略」

自分の投資基準を決めるには、投資をする目的や目的を実現するための投資方針が重要です。

最近は運用において「ゴールベース・アプローチ」という言葉が使われるようになってきました。これは「個人やその家族の将来の夢を実現するために、そのゴールを具体化・明確化して、そこから逆算して必要な資金の確保や投資、支出コントロールなどを行う資産運用・管理の考え方」といわれています。

よく目標金額を貯めるための考え方と誤解されがちですが、そうではありません。「ゴールベース・アプローチ」は、最終的に商品を売却するなど資産運用をやめて、管理を単純化し、人によっては相続に備えるところまでを想定するなど、投資目的を設定する考え方です。こうして設定した投資目的を実現するための投資手法が「コア・サテライト戦略」です。

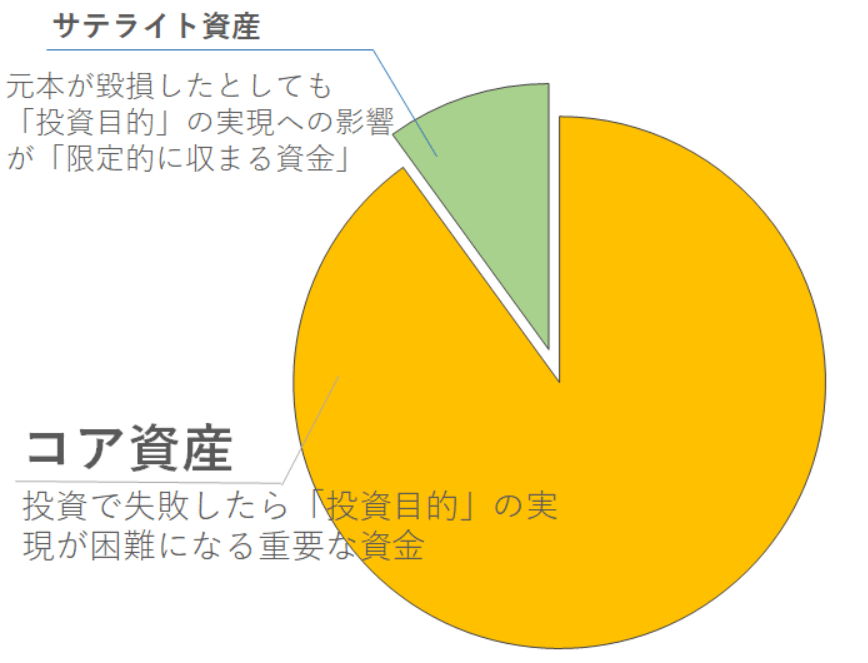

まずは投資に回す余裕資金をコア資産とサテライト資産にわけます。コア資産とは、投資で失敗したら「投資目的」の実現が困難になる重要な資金。

サテライト資産とは、元本が毀損(きそん)したとしても「投資目的」の実現への影響が「限定的に収まる資金」とわけます。無理にサテライト資産の運用をする必要はありません。おすすめはコアを80~100%、サテライトを0~20%程度の割合で考えます。

次に考えるべきはコア資産の運用です。最初に決めておくべき点はどのくらいのリスクを許容して、どのくらいのリターンを期待する運用をするのか、つまり「投資方針」と「リスクリターン」をどうするのかを決める必要があります。投資方針と許容リスクを決めればおのずと期待リターンが見えてきます。

期待リターンを先に決めてしまうと、リスクを取り過ぎになってしまうことがあるので、あくまでも自分が取れるリスクの範囲内でのリターンを追求しましょう。

そして、このコア資産にどんな商品を当てはめるかを考えていきます。

プロが自分ならコアな投資先に選ばない運用商品とは?

資産運用をする人は年々増えています。一つの商品でずっと運用している人もいれば、定期的に商品を乗換している人もいるようです。プロが運用代行をする投資信託もその時代や相場にあわせて選ばれる商品が変化したり、いろいろな仕組みのものが開発されていたりします。

運用商品は投資信託だけに限りませんが、個人投資家が資産運用する上で非常になじみ深いものになっています。しかし、投資信託に限らず意外にも商品の投資先だけを気にして商品の仕組みを理解していない方が多くいます。

そこで、大切なコア資産を運用するにあたって、プロが自分なら投資先にしない運用商品とその理由をお伝えしたいと思います。

プロが自分なら投資のコアにしない運用商品1:コストが相対的に高い投資信託

市場平均を目指すインデックス投資信託と、平均以上の運用成果を目指すアクティブ投資信託の論争は常にされています。ネット上ではコストが安いインデックス投資信託だけで良くて、「アクティブ投資信託=ぼったくり」のようなイメージが強いようですが、アクティブ投資信託も手数料を支払う価値のある商品も多数あります。

ただし、同じ投資対象のインデックス投資信託同士なら手数料が安い方が良いでしょうし、インデックスと同じような値動きしかしていないアクティブ投資信託ならコストが高い意味がありません。

例えば、話題のテーマ(ESGなど)へ投資する株式投資信託などでは残高が多いものでは運用金額が大きいがゆえに投資対象とする株式銘柄も偏ってきて、結果的にインデックスに近い値動きになっている場合や、そもそも話題性があるならETF(上場投資信託)などで低コストな運用ができる場合もあります。

債券へ投資する投資信託の場合もやはりETFを利用するか、個別銘柄の債券を購入するなどの選択肢も考えられます。これはREIT(不動産投資信託)でも同様です。

手数料が高いか安いかの判断は投資家によってかわります。本人が納得できる理由があればそれはそれで良いと思いますが、同じような商品でも手数料が安い商品があることをそもそも知らないというのであれば問題です。こうした商品の比較検討をするのが手間だという人はインデックス投資を中心に投資することがおすすめです。

プロが自分なら投資のコアにしない運用商品2:ファンドラップ

ファンドラップ(ファンドラップ・サービス、FW)は投資家のニーズにあわせて金融機関が投資信託のパッケージを作成してくれる金融サービスです。

誤解がないように最初に説明すると、ファンドラップの仕組みやその投資方法などは理想的な運用モデルの一つといっても良いと考えています。購入時も手数料がかかりませんし、資産の見直し(リバランス)も投資家の投資方針やリスク許容度にあわせて全ておこなってくれる非常に理にかなった金融サービスです。

しかし、残念ながら金融機関が提供するファンドラップは、数年前から金融庁も「内容を吟味することが必要」と提言しています。

ファンドラップとは顧客の資産運用についての希望や考え方をもとに、複数のファンド(投資信託)を組み合わせて資産を配分し、運用・管理を行う金融サービスのことです。いまファンドラップは多くの金融機関が積極的に販売しており、その市場規模(預かり残高)は14兆円ほど(2022年6月末時点、一般社団法人 日本投資顧問業協会の統計資料より)にもなっています。

そのファンドラップをおすすめしない理由は、運用中の「コストの高さ」と「情報の非開示性」です。まとめると以下の点が問題視されています。

- 年間の総コストが2~3%程度かかるものが多い

- コストが高いせいでインデックスバランス投信の方が運用効率が良い

- 組入投信の一部ではコストが期待リターンを上回る逆ザヤ現象が起きている

- 契約者でないと見られる情報が限られていて、ファンドラップ同士の比較が困難

こうした指摘は金融庁が毎年公表している「資産運用業高度化プログレスレポート」に掲載されているので、ファンドラップをすでに契約している方、検討している方はぜひ一度確認してみることをおすすめします。利益が出ていれば問題ないというのは結果論ですので、きちんと商品やサービスの内容を理解しましょう。

プロが自分なら投資のコアにしない運用商品3:毎月分配型の投資信託

その名の通りこの商品は、毎月分配金が受け取れるので、年金の足しにしたり、孫へのお小遣いにできたりすることから、これまでシニア世代に大変な人気がありました。事実、これまで20年近く、国内公募の追加型株式投資信託(ETFを除く)の銘柄別の残高(純資産総額)では「毎月分配型投資信託」がほぼ首位を走り続けてきました。

しかし、運用不振による分配金の減額に加え、「タコ足配当で長期の資産形成に不向き」だと広く知られるようになったことで徐々に残高を減らし、2021年には年1回決算型の投資信託に首位の座を明け渡しました。

「毎月分配型投資信託」の分配金は、「普通分配金」と「特別分配金」の合計です。分配金だからといって必ずしも利益とは限りません。ここに大きな落とし穴があります。

「特別分配金」は「元本払戻金」とも呼ばれ、簡単にいえば投資した元本を取り崩して払い戻されているものです。それに気づかずに分配金を使ってしまい、気付いた頃には元本がだいぶ減ってしまっていたというケースも散見されます。

仮に利益が出ている場合でも税金分の投資額が減っていくので投資効率がどんどん悪くなります。最近では分配金で積立投資をしたり、保険の支払いにあてたりしている人もいるようですが、それは分配金を有効活用しているわけではなく、本来の運用がそもそも非効率になっているという本末転倒の状況です。

少しの手間暇をかけることで運用が劇的に変わる

投資の判断基準を持つことで、適切な投資を選択できる

投資の判断基準を最初から明確に持つことはなかなか難しいと思いますが、自分の目指したい投資目的にそった投資方針、そしていくつかの投資でやってはいけない・やらない方が良い投資を知ることで、消去法ながら適切な投資を選択できるようになります。

お客さまからのご相談で投資目的や投資方針が全くないという方はいません(なければ相談にこられていないでしょう)。

しかし、実際に運用している商品を確認すると本人の希望している投資方針とはかけ離れた資産へ投資をしていたり、投資方針にそってはいるけど非効率な運用商品を選択していたりということは珍しくありません。特に従来の金融機関に相談をしているシニア世代はその傾向が強くなっています。

そうした投資方針と商品のミスマッチは、相場が良いときには気づかず相場が下落したときに初めて気づく方が多く、気づいたときには資産が自分の許容できるリスクを超えて値下がりしている場合もあります。

投資の判断に迷ったときには、納得できるまで手を出さない、もしくは少額での投資にとどめることが重要です。

■著者・西崎努氏の著書『60歳を過ぎたらやってはいけない資産運用』(アスコム刊)、『老後資産の一番安全な運用方法 シニア投資入門』(アスコム刊)が大好評発売中です!

【要チェック】

楽天証券「トウシルの公式YouTubeチャンネル」では、本連載「やってはいけない資産形成」のコラムを動画で視聴できます。

また、リーファス社の公式YouTubeチャンネル『ニーサ教授のお金と投資の実践講座』では、同コラムの他にも動画でお金と投資の知識を学ぶことができます。

(西崎努)

この記事に関連するニュース

-

「投資信託はインデックスファンドが一番!」と聞きますが、それはなぜ? アクティブファンドは考えなくてもよいのでしょうか?

Finasee / 2024年7月2日 18時0分

-

【セゾン投信】2つの国際分散型ファンドにキービジュアルが誕生!

PR TIMES / 2024年7月1日 19時45分

-

もしアクティブファンドを買うなら…「まず最低、この年数運用されているものを」をプロがいう“期間”は…

Finasee / 2024年6月28日 7時50分

-

新NISAは「ほったらかし」が鉄則だが…積立投資で「年1回だけ絶対にやったほうがいいこと」

プレジデントオンライン / 2024年6月26日 9時15分

-

総資産額1,000億円!オリジナルファンドで利益増!【クリエイト型富裕層】の投資術

トウシル / 2024年6月25日 11時0分

ランキング

-

1電話番号案内「104」終了へ…NTT東・西、スマホ普及で需要落ち込む

読売新聞 / 2024年7月18日 22時18分

-

2TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

-

3半世紀も"主役"フロッピーディスクの栄枯盛衰 「なにそれ?」と知らない世代も増えてきた

東洋経済オンライン / 2024年7月19日 8時0分

-

4マクドナルド 約3割の店舗が営業停止 レジに障害

日テレNEWS NNN / 2024年7月19日 11時46分

-

5三菱UFJが首脳3人処分へ 報酬減額、情報無断共有で

共同通信 / 2024年7月18日 18時25分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください