不景気の株高?2023年の米国株見通しと投資戦略

トウシル / 2022年12月16日 7時48分

不景気の株高?2023年の米国株見通しと投資戦略

インフレ率減速と利上げを乗り越える米国株

米国株式は今週、注目イベントを神経質な上下で消化する動きを見せました。13日に発表された11月のCPI(消費者物価指数)は、総合指数が前年同月比+7.1%と前月実績(+7.7%)や市場予想平均(+7.3%)を下回り、コア(エネルギーと食品を除く)指数も前年同月比+6.0%と前月実績(+6.3%)や市場予想平均(+6.1%)を下回りました。

総合指数の伸び減速は5カ月連続で、川下部門のインフレ率が峠越えした印象を広めました。

また、FRB(米連邦準備制度理事会)は13日と14日に開催したFOMC(米連邦公開市場委員会)で0.50%の追加利上げを決定しました。市場コンセンサスと同様の利上げ幅でしたが、4会合連続の0.75%利上げから利上げ幅を縮小させたことになります。

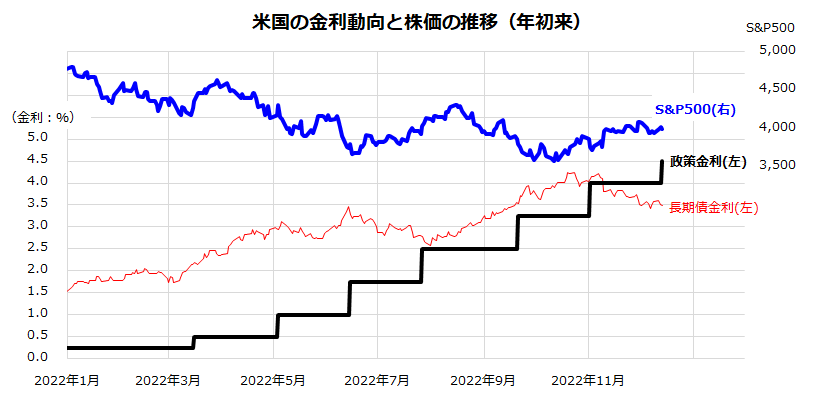

図表1は、年初来の米国株(S&P500種指数)、政策金利(FF金利の誘導目標上限)、長期債金利(10年国債利回り)の推移を示したものです。政策金利が、長期債金利を大きく上回ってきたことに注目です。

今回のFOMCでは経済・金利見通しも改定され、2023年の実質GDP(国内総生産)成長率予想が+0.5%に下方修正された一方、2023年末の政策金利の予想値は5.1%、2024年末の予想値は4.1%へと上方修正されました。

FOMC直後の記者会見でパウエルFRB議長は、「物価安定を回復させるには、景気抑制的な政策スタンスをしばらく維持する必要がありそうだ」と述べました。当日の米国株は、金融当局のタカ派姿勢継続を嫌気して下落しました。

<図表1>FRBはFOMCで利上げ幅の縮小を決定した

利上げ打ち止め期待が株価の追い風

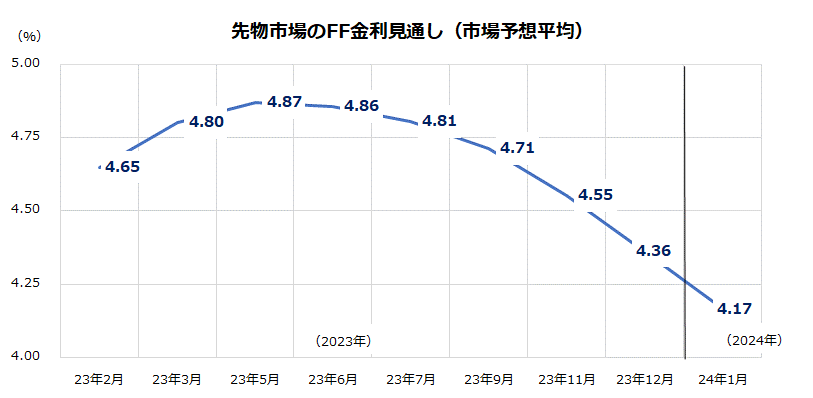

先物市場で算出されている政策金利見通し(FOMC直後時点)は、FF金利が2023年前半に5%程度でピークアウトし、年後半から2024年にかけ徐々に低下していくと見込んでいます(図表2)。

FOMC結果にかかわらず、市場はFRBのピボット(政策転換)が近いとみています。インフレ率やインフレ期待がピークアウトを示している中、米国景気が減速を続ければ、政策金利を割り込んで推移する長期債金利が一段と低下に向かう可能性もあります。

長期債金利の低下は、株式の相対的なバリュエーションを改善させ、株式の復調(ボラティリティ低下)そのものがリスクプレミアムを低下させる可能性があります。2023年前半に向けた利上げ打ち止め期待は株価の追い風となりそうです。

<図表2>先物市場は来年前半の利上げ打ち止めを予想

一方、債券市場では短期金利(2年国債利回り)と長期金利の逆転(逆イールド)が発生し続けており、金融引き締めの累積効果で「米国経済が景気後退入りする」との見方が浮上しています。

今後は、景気の減速基調や失業率の上昇を犠牲にしてまで、FRBがどこまで金融引き締め姿勢を維持していくのかが焦点。景気減速に伴って業績の先行き懸念が強まれば、株式市場の下振れリスクにつながる可能性には注意したいと思います。

2023年におけるS&P500の上値余地は?

前述した通り、来年は景気の減速がより明確になってくる可能性が高いと思われますが、年前半に利上げが終われば、市場は次に利下げを織り込み始めると考えられます。実際に債券市場では長期債金利にも短期債金利にもすでにピークアウト感がみられます。

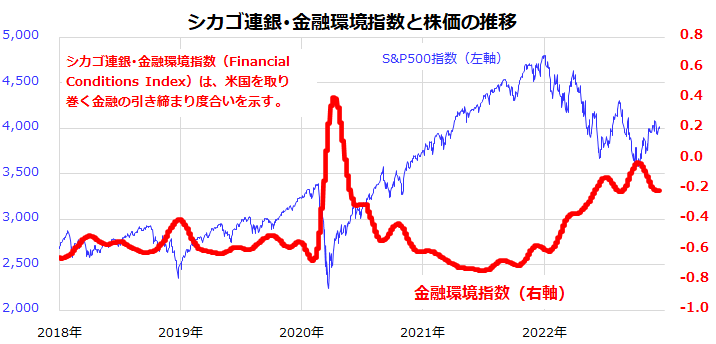

図表3は、シカゴ連邦準備銀行が算出している「金融環境指数」(Financial Conditions Index)と株価(S&P500)の推移を示したものです。金融環境指数は、米国全体を取り巻く金融環境の引き締まり度合いを示します。

インフレや債券金利のピークアウト感、社債市場の信用スプレッド縮小などを反映し、金融環境指数は10月中旬から低下(金融環境が改善)し始め、株式底入れの下支え要因となっているようにみえます。

<図表3>金融環境の改善期待で株価は底入れか

一方、FRBの大幅な利上げが続いてきたことで、米国経済が景気後退(リセッション)入りするとの見方も有力です。現時点で民間エコノミストが平均的に見込んでいる「1年以内に米国経済が景気後退入りする確率(Recession Probability Forecast in 1 year)」は、昨年末時点での15%から45%上昇して60%となっています(Bloomberg集計による市場予想平均)。

NBER(全米経済研究所)が事後的に正式判定するような厳しい景気後退に陥るか否かを判断するのはいまだ時期尚早と思われますが、減速する景気についてボトム(底)が見えてくれば、市場の目線は景気回復に注目が移り、先読み(Forward Looking)する特性のある株式の目線がいち早く切り上がる可能性もあります。

今後の米国株式は、「利上げ打ち止め期待」と「景気後退不安」が交錯しやすい状況で、ボラティリティ(変動性)が高まる局面も想定されますが、S&P500は2023年末にかけて4,600から4,800ポイント程度に上昇していく余地がありそうです。来年は相場格言でもある「不景気の株高」が示現すると見込んでいます。

株価が下落する場面では、引き続き「押し目買い」や「積み増し買い」を実践し、長期目線を重視する投資戦略を意識していきたいと思います。

▼著者おすすめのバックナンバー

2022年12月9日:金融ストレスは改善?米国株が底堅い理由

2022年12月2日:インフレに勝つ!高配当株への分散投資戦略

2022年11月25日:「配当貴族」に注目!連続増配株の分散投資戦略

(香川 睦)

この記事に関連するニュース

-

10年後のS&P500を予想!相場上昇トレンドのドライバーは?(香川睦)

トウシル / 2024年7月12日 7時0分

-

米9月利下げに「一歩前進」、労働市場が減速 円安から円高に転換するか?

トウシル / 2024年7月10日 16時0分

-

米国株は上昇し続ける?米景気が次に後退局面に入るのはいつ?(窪田真之)

トウシル / 2024年7月9日 8時0分

-

「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 16時20分

-

円高転換へのリスク4関門

トウシル / 2024年6月21日 7時30分

ランキング

-

1セルフレジで客が減る? 欧米で「セルフレジ撤去」の動き、日本はどう捉えるべきか

ITmedia ビジネスオンライン / 2024年7月18日 8時10分

-

2電話番号案内104終了へ NTT東西、利用者激減で

共同通信 / 2024年7月18日 21時35分

-

3東証、一時1000円近く下落 円高進行で輸出関連に売り

共同通信 / 2024年7月18日 11時58分

-

4「レイバン」メーカー、人気ブランド「シュプリーム」を15億ドルで買収

ロイター / 2024年7月18日 8時34分

-

5申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください