新NISAで何が変わる?現行と新NISAで共通のデメリット、今後も役立つあるある失敗談

トウシル / 2023年3月9日 7時0分

新NISAで何が変わる?現行と新NISAで共通のデメリット、今後も役立つあるある失敗談

今日は、NISA(ニーサ:少額投資非課税制度)について、2024年に始まる「新NISA」の説明と、現行NISA・新NISAに共通のデメリットを説明します。まず新NISAの概要です。

2024年から年間の非課税投資枠が360万円に拡大

NISA制度が2024年から、がらりと変わります。一番大きな変更点は、年間の非課税投資枠が大幅に拡大することです。

現行NISA:年間の拠出可能額

2023年末まで続く現行制度では年間の新規投資枠はNISAでは120万円、つみたてNISAでは40万円に限られていました。NISAかつみたてNISAのどちらか一つしか1年間に選択できませんでした。

ところが、来年に始まる新NISAでは、この二つの制度は統合され、さらに年間の新規投資枠が大幅に拡大します。

新NISA:年間の拠出可能額

現行の一般NISAの後継として「成長投資枠」が新設されます。成長投資枠の年間拠出可能額は240万円となります。つみたてNISAは、年間の拠出可能額が120万円の「つみたて投資枠」となります。

「成長投資枠」と「つみたて投資枠」は、どちらか一つ選ぶのではなく、毎年同時に利用することができるようになります。両方とも上限まで投資すると、1年間に合わせて360万円の非課税投資ができることになります。

新NISAでは投資期間は無期限、生涯投資上限は1,800万円に

現行制度のNISA・つみたてNISAはそれぞれ非課税期間が5年・20年と決められていますが、新NISAは「無期限」となります。つまり、新NISAで投資した有価証券は売却しない限り、配当などで得た利益に対して恒久的に非課税の恩恵が受けられるようになります。

ただし、新NISAでは、生涯投資枠に上限が設けられました。「成長投資枠」と「つみたて投資枠」を合わせて上限は1,800万円(簿価ベース【注】)となります。うち、「成長投資枠」の上限は1,200万円(簿価ベース)です。

【注】簿価ベース

簿価とは帳簿価格、投資元本のことです。当初買い付けた価格+買い付けにかかった手数料などが簿価となります。その後、値上がりすれば含み益が、値下がりすれば含み損が発生します。値上がりや値下がりによって時価ベースの評価額は変わります。ただし、簿価ベースの評価は変わりません。100万円で投資した有価証券が120万円に値上がりしても、90万円に値下がりしても、簿価ベースの評価は100万円で変わりません。新NISAでの生涯投資上限は、簿価ベースで管理されます。

毎年、新規に付与される「成長投資枠」240万円、「つみたて投資枠」120万円をフルに使って投資し、一切売却しないと、5年で生涯投資上限の1,800万円に到達します。そうなると、もう新規の非課税投資枠は付与されなくなります。

ただし、成長投資枠またはつみたて投資枠で買った有価証券を売却すると、それで空いた枠(簿価ベース)については、非課税枠が年最大360万円の範囲で復活します。

例えば、上限の1,800万円(簿価ベース)まで投資していた人が、その内500万円分(簿価ベース)を売却したとします。すると、次の年に、まず360万円の非課税投資枠が復活します。その次の年に140万円の非課税投資枠が復活します。

現行NISA・新NISA共通のデメリット:損益通算できない

ここからは、NISA・新NISAに共通のデメリットについて説明します。説明する前に、まず以下の質問に答えてください。

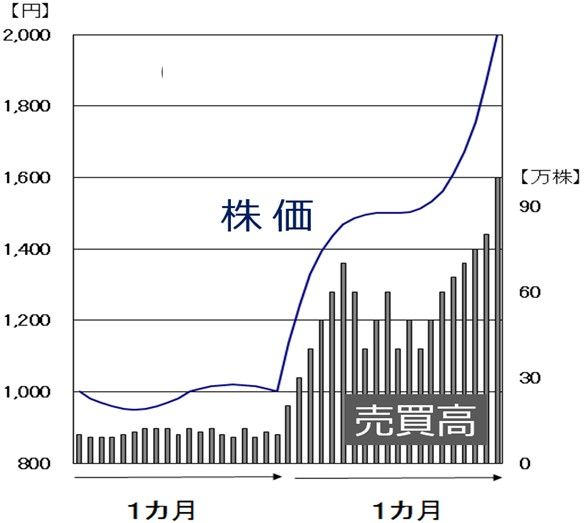

質問です。以下のA社株を100株買うとします。NISA(非課税口座)で買うことも、特定口座(課税口座)で買うこともできるなら、どちらで買いますか?

A社は東証グロース市場に上場している小型株です。AI(人工知能)チャットでこれまでになかった画期的新製品を開発中です。近日、その新製品をリリースするという話が出て、株価が急騰しているところです。

A社株価チャート

私は、こんなに短期的に急騰した株は、買いたくありません。それでも、短期勝負ならば、ここから買うのもありと思います。ただし、失敗して下がったら早めに損切りしなければなりません。期待された新製品が全然ダメで暴落するということも、よくあるからです。

NISA口座で買うと、損切りした時に「損益通算できない」というデメリットがあります。そのために損切りをためらってしまい、どんどん損が拡大するというのが「NISAあるある」失敗談です。

私だったら、こういう短期勝負で買う株は、NISAではなく特定口座で買います。

「損益通算できない」の意味

ここまでNISA・新NISA共通のデメリットとして、損切りした時に、「損益通算できない」ことを説明してきました。もっと詳しく中身を確認してみましょう。

【1】「損益通算」とは

損益通算とは、損失と利益を相殺することです。課税口座(特定口座)で10万円の売却益と10万円の売却損を出せば、「損益通算」されます。売却益と売却損が相殺され、ネットで売買損益は出ていないので、税金はかかりません。

【2】「損益通算できない」とは

NISAの欠点として知っておく必要があるのは「損益通算」ができないことです。課税口座(特定口座)で10万円の売却益を出し、NISAで10万円の売却損を出した時は、損益通算ができません。

10万円の売却益に対し、分離課税を選択していると、2万315円(20.315%)の税金がかかります。NISA口座で10万円の売却損を出しても、損益通算されないので払った税金は戻ってきません。

NISAでは、短期的に損切りが必要になる可能性のある投資(小型材料株への短期投資)はしない方が望ましいです。

NISAは長期的な資産形成に向いている制度です。インデックスファンドなどに、じっくり長期投資するのが適していると思います。個別株に投資するならば、じっくり長期で投資できる銘柄を選んだ方が賢明でしょう。大型の高配当利回り株も良いと思います。

もちろん、NISAで小型成長株投資をしてはならない、というわけではありません。失敗したら早めの損切りが徹底できるならば、NISAで小型成長株投資にチャレンジしても良いでしょう。株価が倍になるような成功銘柄に当たれば、売却益を出した時の節税メリットが大きくなります。

▼著者おすすめのバックナンバー

2023年2月7日:新NISA「成長投資枠」の活用方法:東証グロース(旧マザーズ)株投資戦略

2023年1月26日:やってはいけない!NISAの三大失敗。2024年新NISAではどうなる?

2022年12月27日:2024年新NISAまでに現行NISAを最大活用!注目は「ジュニアNISA」

(窪田 真之)

この記事に関連するニュース

-

NISA制度"改悪"で譲渡益に課税の悪夢…エコノミストが「老後はNISAを使ってはいけない」と断言するワケ

プレジデントオンライン / 2024年7月15日 9時15分

-

【新NISA】「投資枠めいっぱい使っている」人の割合は?

マイナビニュース / 2024年7月12日 15時41分

-

【日経CNBC・投資家アンケート】新NISAの利用状況は?投資枠に「余裕」が46.4%、「めいっぱい」は24.7%

PR TIMES / 2024年7月11日 16時30分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

定年退職、おつかれさまでした。でも、まだ大事な話が…元サラリーマンの人生第2ステージ、経済評論家が教える重要ポイント

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月23日 9時15分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください