FRBは米国株の敵か味方か:市場は景気鈍化を警戒

トウシル / 2023年3月24日 8時0分

FRBは米国株の敵か味方か:市場は景気鈍化を警戒

銀行不安の中でFRBが決定した金融政策

米地方銀行の連鎖破綻から飛び火した一連の銀行不安がいったん落ち着く兆しを示したことで、週初の世界株式は底堅さを取り戻しました。スイスの最大手金融機関UBSが19日、クレディ・スイス・グループを救済買収することを決定し、世界の主要中央銀行が協調して流動性供給を強化したことで、国際的な金融危機懸念は封じ込められつつあります。

一方、市場の関心が高かったFOMC(米連邦公開市場委員会)が21日と22日に開催され、FRB(米連邦準備制度理事会)は0.25%の追加利上げを決定。政策金利の指標であるFF(フェデラルファンド)金利の誘導目標は4.75~5.0%に引き上げられました。大方の市場予想に沿う金融政策で、2会合連続での小幅利上げとなりました。

パウエルFRB議長は直後の記者会見で、「われわれは物価安定の回復にコミットしている」と発言。「米国の銀行システムは健全かつ強靱(きょうじん)だ」と強調。「必要に応じて一段と金利を引き上げる用意がある」と述べ、ややタカ派的な印象を与えました。

同日にイエレン米財務長官が上院小委員会の公聴会で「預金の全面的な保険や保証に関することを、私は検討したり議論したりしていない」と証言したことも不安視して株価は下落しました。

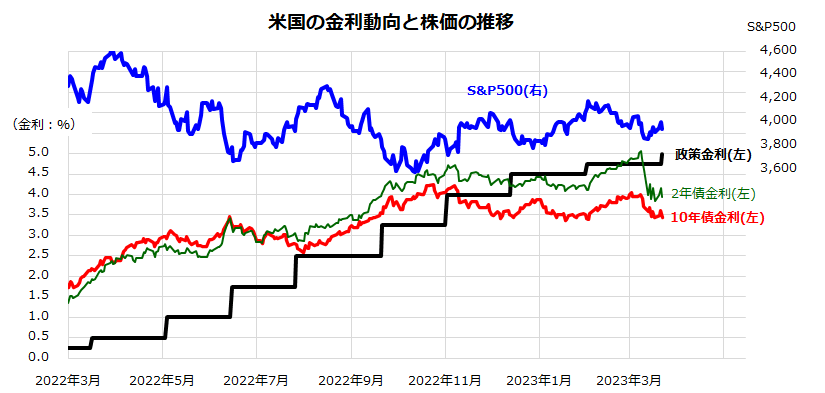

図表1は、米国株(S&P500種指数)、政策金利(FF金利の誘導目標上限)、短期債金利(2年国債利回り)、長期債金利(10年国債利回り)の推移を示したものです。銀行不安、ディスインフレ(インフレ沈静化)、景気の鈍化観測を受け、債券金利は政策金利を下回り低下(価格は上昇)しています。

<図表1>FRBはFOMCで0.25%の利上げを決定した

先物市場の政策金利見通しは下方シフト

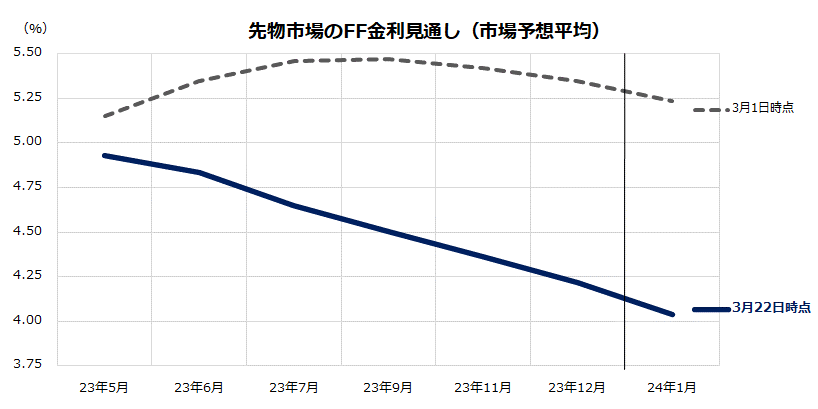

3月10日に経営破綻したSVB(シリコンバレーバンク)の事案に端を発した銀行不安の発生で、米国市場ではリスク回避姿勢が広まり「株安・債券高」がみられました。同時に、金利先物市場では、政策金利見通しが大幅に変化しています。

図表2は、3月1日時点の政策金利(FF金利)見通しと直近時点(3月22日)の政策金利見通しを比較したものです。わずか数週間前まで市場はFRBが5.5%程度まで政策金利を引き上げると予想していましたが、銀行危機を経た現在は「利上げサイクル」が終了に近づいたことを示唆しており、年末までに少なくとも3回の利下げが実施される軌道が織り込まれています。

金融政策における利上げ打ち止め(ターミナルレートへの到達)観測と債券市場金利の低下は、株式市場にとりバリュエーション面で下支え要因となりやすいと考えられます。

<図表2>金利先物市場は利下げを織り込み始めた

実際、前回の利上げサイクル(2015年12月から2018年12月まで合計9回の利上げが実施された)と当時の株価動向を振り返ると、2018年12月に最後の利上げが決定された局面で米国株式(S&P500)は底入れ。債券市場金利の低下基調もあり、S&P500は2019年に約28%上昇しました。

今般の銀行不安と金融システムへのストレスを受け、「FRBが利上げサイクルを停止する」との見方が浮上していることは、米国株式の底入れが近い兆候とも考えられます。また、政府金融当局が銀行危機に直面した際、預金者保護や銀行システムへの信頼を維持する安全措置を迅速に実施したことは市場全体の安心感につながりそうです。

銀行不安の行方やその余波については、いまだ予断を許さない状況と言えますが、金利の先行きを巡る方向感を考慮すると、米国株式の底入れが近いことが推測されます。

市場が不安視する景気見通しの鈍化

米国市場では、皮肉にも「銀行システムへのストレスが株式の弱気相場に終わりを告げる可能性が高い」との見方も浮上しています。ただ、今回の銀行不安が、結果的に今後の経済見通しの重しとなるリスクもあり注意が必要です。

例えば、銀行株が下落した影響を受け、資本市場では社債の信用スプレッドが拡大しており、地方銀行の貸し出し(融資)が厳格化し、特に中小企業の資金調達コストが上昇。

不動産取引を巡る資金繰りなどもタイトになることが予想されます。金融環境の引き締まりで、通常の投資活動だけでなく、労働集約的な建設業も圧迫される可能性があり、先行きの経済成長や雇用情勢への影響が想定されます。

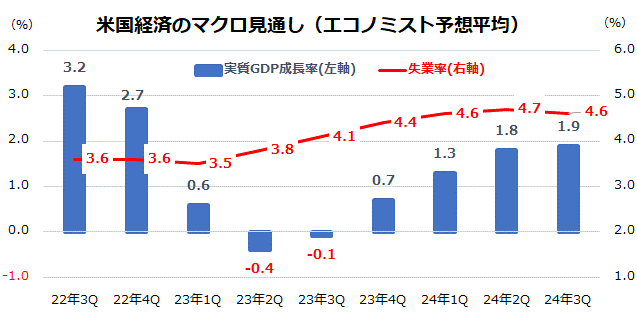

図表3は、米国の四半期別・実質GDP(国内総生産)成長率と失業率の行方を巡るエコノミスト予想平均を示したものです(22日時点)。市場は、第2Q(2023年4-6月期)と第3Q(2023年7-9月期)のマイナス成長(テクニカル・リセッション)を見込み、失業率は上昇傾向をたどるとみています。

今回の銀行危機や信用不安の影響が、今後の米国景気や業績見通しをどの程度鈍化させるのかが警戒されます。

現時点では、米国の四半期別・実質GDPが、第4Q(2023年10-12月)から2024年に向け持ち直していくとみられており、株式が年後半に復調傾向をたどっていくとの見方に変わりはありません。長期投資を維持する姿勢で臨むとの前提に立てば、株価調整での「押し目買い」や「積み増し買い」が資産形成に寄与すると考えています。

<図表3>エコノミストによる経済見通しは鈍化

▼著者おすすめのバックナンバー

2023年3月17日:株式市場は銀行不安を乗り越えるか:長期投資の姿勢を変えず

2023年3月10日:押し目狙いの米国株は?主力銘柄の騰落率ランキング

2023年3月3日:米国市場を変動させた期待インフレ率:セクター別の業績見通しは?

(香川 睦)

この記事に関連するニュース

-

日銀が7月利上げに踏み切るべきでないこれだけの理由(愛宕伸康)

トウシル / 2024年7月17日 8時0分

-

米国株は上昇し続ける?米景気が次に後退局面に入るのはいつ?(窪田真之)

トウシル / 2024年7月9日 8時0分

-

「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 16時20分

-

円高転換へのリスク4関門

トウシル / 2024年6月21日 7時30分

-

米国株に一時的な下落リスクも、中期的には上昇見通し(香川睦)

トウシル / 2024年6月21日 7時0分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください