「財形貯蓄」とは?―めっちゃ分かる!金融用語辞典―

トウシル / 2023年4月12日 16時0分

「財形貯蓄」とは?―めっちゃ分かる!金融用語辞典―

※この記事は2022年9月24日に掲載されたものです。

「財形貯蓄」とは?

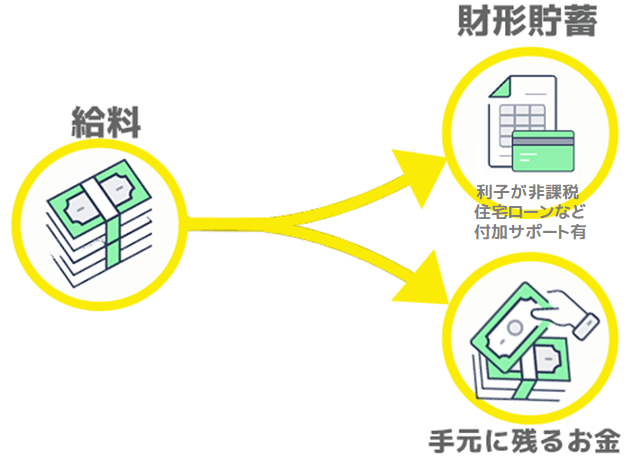

財形貯蓄とは、「勤労者財産形成促進制度」に基づき、働いている人(勤労者)が貯蓄や持ち家などの財産づくりができるように、政府や会社が援助する制度のことです。

財形貯蓄は、会社(事業主)を通じて、提携する金融機関へ給与の一部を積み立てる仕組みになっています。働いている企業が福利厚生の一環として導入していなければ利用できません。

財形貯蓄制度に回す金額は個人で決められるので、自分に合った、無理のない金額を取りのけておくことができます。また、貯蓄額が一定額に達するごとに奨励金を支給するなど、財形貯蓄のモチベーションが上がるような仕組みを採用している企業もあります。

財形貯蓄のメリット

- 自動的に貯蓄できること

- 公的住宅ローンを利用できること

「財形持家融資制度」という公的住宅ローンを利用できることが挙げられます。いずれかの財形貯蓄を1年以上継続し、残高が50万円以上あれば、住宅の購入やリフォームをする際に、最高で貯蓄額の10倍までお金を借りられます。

- 利子が非課税になること

財形貯蓄には、一般財形貯蓄、財形年金貯蓄、財形住宅貯蓄の3種類があります。

財形年金貯蓄は、満60歳以降に年金を受け取る目的、財形住宅貯蓄は、住宅の取得・増改築の費用に充当する目的で貯蓄を行う制度であり、財形年金貯蓄と財形住宅貯蓄を合算して550万円までは利子が非課税となります。

一般財形貯蓄は、目的が自由である代わりに、利子に対する税制優遇措置はありません。

財形貯蓄のデメリット

- 預金をすぐに引き出せない

預金をすぐに引き出せないことです。申請に必要な書類を提出してから、1週間前後を目安に、希望した金額が口座に振り込まれます。

- 以前より金利が低くなっている

今より金利が高かった時代には、財形貯蓄の利子は魅力的な水準であり、非課税のメリットも大きかったのですが、昨今の超低金利の時代には、財形貯蓄といえど、金利は昔より低く、制度を利用する人は減少傾向にあるようです。

自分でお金を貯める自信がない人へ!あと二つおすすめの方法があります

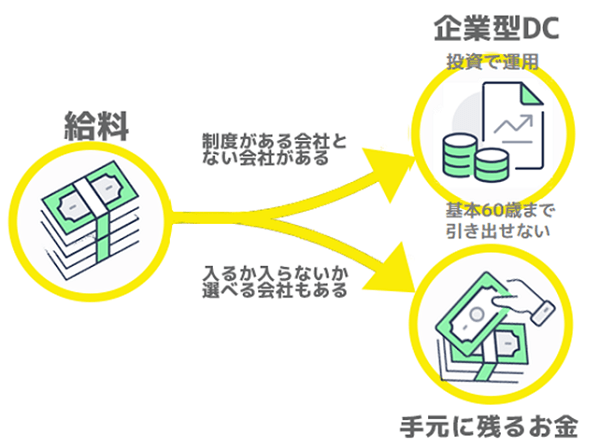

企業型DC

財形貯蓄のほかにも、企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行う「企業型DC(企業型確定拠出年金)」という制度があります。従業員全員が自動的に加入すると決められている場合と、加入するかどうかを選択できる場合があります。

企業型DCは、企業が、自社の社員が将来困らないように、一定額を投資に回して積み立てする仕組みを作り、社員はその仕組みを利用して、自分自身で年金を積み立てていきます。財形貯蓄が預金であるのに対して、企業型DCは、積み立てたお金を、比較的安全度の高い金融商品を自分で選んで投資できます。

基本的に60歳になるまでは引き落としができないため、途中で使ってしまうことなく、老後の準備を進めることができます。

iDeCo

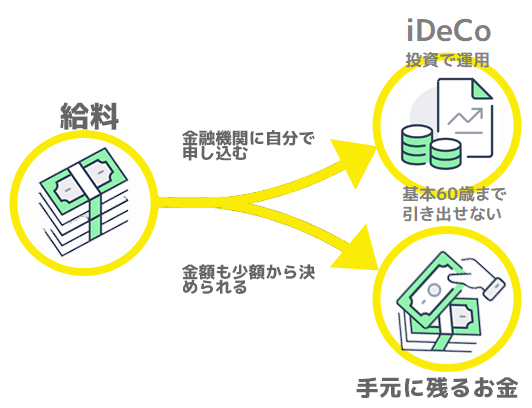

自分が勤務している会社に「企業型DC」という制度がない場合は、iDeCo(イデコ:個人型確定拠出年金)という制度を利用して、自分自身で年金を積み立てていくこともできます。

iDeCoとは、証券会社や金融機関に申し込み、掛金を自分自身で設定し、金融商品を運用しながら積み立て、原則60歳以降に受け取ることができる、自分でつくる年金です。

掛金は毎月5,000円から1,000円単位で選ぶことができ、国民年金の被保険者種別、および他の企業年金の加入状況により、掛金額の上限が異なります。

企業型DCやiDeCoなどのDC(確定拠出年金)制度は、財形貯蓄とは異なり、さまざまな金融商品がラインアップされており、自分で運用方法を選択することができます。リスクはありますが、低金利環境下で将来に向けて資産を増やしていくために、金融商品で運用することでリターンが期待できます。

また、DC制度は、財形貯蓄と同様に非課税メリットがあります(投資で利益が出ると、一定の税金がかかるのですが、企業型DC、iDeCoは両方とも、所得控除、運用益非課税のため、投資で得た利益をそのまま受け取ることができます)。

財形貯蓄では低金利のため非課税メリットはあまり期待できませんが、DC制度では所得控除に加えて運用益も非課税になるため、非課税の効果は非常に大きいといえます。

若いうちは、欲しいものも多く、コツコツと貯金をするモチベーションがなかなか上がらないという方も多いでしょう。

貯金をすることが苦手な人・手元にお金が残っているとすぐに使ってしまう人には、上記の三つの制度を活用して、半強制的に、一定額を取りのけておく方法がおすすめです。財形貯蓄や企業型DC、iDeCoなどを利用して、少しずつでも、将来に備えることを検討しましょう。

財形貯蓄、企業型DC、iDeCoの違い

会社が天引きして貯金してくれる「財形貯蓄」

会社が「投資の仕組み」を作ってくれる「企業型DC」

自分の意思で、社会保障とは別に老後の積み立てを始める「iDeCo」

(トウシル編集チーム)

この記事に関連するニュース

-

「生活費が足りないから」と老後資金に手を出す妻…このままだと老後貧乏に!? 確実に貯金する効果的な方法とは

ファイナンシャルフィールド / 2024年7月14日 3時40分

-

同僚は財形貯蓄で10年間「毎月2万円」を積み立てているそうです。利息を含めるとどのくらいたまっているのでしょうか?

ファイナンシャルフィールド / 2024年7月4日 3時40分

-

目指せ「貯金1000万円」!どうやって貯める?

オールアバウト / 2024年6月30日 11時30分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

期限に要注意…転職時、「iDeCo」「企業型確定拠出年金」を新しい勤務先へ移換する方法

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月26日 18時15分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

4大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

5「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください