やってはいけない!新社会人のお金の管理ミス

トウシル / 2023年4月20日 7時50分

やってはいけない!新社会人のお金の管理ミス

今日のコラムは、4月入社「新社会人」へのメッセージですが、「退職金を得て投資デビュー」を考える読者にも、ぜひ読んでいただきたい内容です。新社会人へのメッセージを、いっしょに読んで考えていただきたいと思います。

一番大切なのは、収支管理

社会人になると、収入が増えると同時に、学生のころにはなかったいろいろな支出が増えます。行き当たりばったりでお金を使うのではなく、収入と支出のバランスを考えながら使うことを覚えましょう。

社会人1年目の収支予定表を作るのは、経験がないだけに難しいと思います。最初は「走りながら考える」ことになるでしょう。

一つ、意識してほしいことがあります。支出は、原則、収入の範囲内に抑えることです。そうはいっても、臨時で大切なイベントが発生し、お金を使わなければならないことがあるかもしれません。自分にとって「ここぞ勝負」と思う機会が訪れ、自分を磨くための支出が必要になることもあるでしょう。

生きたお金の使い方をした結果、一時的に、支出が収入を上回るのは良いことと思います。ただし、支出が収入を上回る状態を、いつまでも続けることはできません。

恒常的に家計の収支が赤字になっている方に、その理由をお尋ねすると、返ってくる答えは「臨時のやむを得ない支出があった」がほとんどです。

友達の結婚式が多くてお祝いの出費が増えた、お世話になった人に記念品を贈った、歯の治療費がかさんだなどなど。「臨時の支出」は常に発生するものと見込んで、支出をコントロールする必要があります。

二つのことを守れば、支出を収入の範囲にコントロールすることができます。

【1】 借金はしない

【2】 できれば給与天引きで、毎月、積み立てで貯蓄する

特に大切なのは、社会人1年目から借金はしないことです。

銀行が貸してくれる…と安易に大きな借金を負うべきでない

銀行の融資審査が、少し甘くなっています。以前ならば、決して貸さなかったような個人に、大きな金額を貸すことがあります。

20代シングルマザー、健康に問題があって、団体信用生命保険に入れない方が、中古の一戸建てを買うために約4,000万円の住宅ローンを申し込んだら認可が出てしまいました、と聞いたことがあります。

「認可が出てしまった」というのは、無理して一戸建てを買うのが、その人にとって良いことか疑問だからです。

「持ち家がないと不安」「いざというとき、家さえあれば何とかなる」と考えて家を買いたくなる気持ちはわかります。

ただし、そのために大きな借金を負うのが、どれだけ重荷になるのかに、気づいていない可能性もあります。

大きな借金を背負って生きていくのは大変なことです。体調を崩して一時的に収入が途絶えても、借金の返済は続きます。持ち家はなくても、借金なしで生きていく方が安心な場合もあります。

持ち家購入の検討は、ある程度年齢を経て一定の貯蓄ができ、もう引っ越しが必要になる可能性が低いと思えるようになったときに考えれば良いと思います。

さすがに、社会人1年目から、数千万円もの大金は借りられないと思いますが、それでも、カードローンなら何十万円も借りられてしまう場合があります。

銀行が貸してくれるから「銀行のお墨付きをもらった」と、勘違いすべきではありません。日本銀行がゼロ金利政策を続けているため、国内商業銀行の基礎体力はいちじるしく低下しています。

利ざや(預金利回りと貸金利回りの差)縮小に苦しむ国内銀行は、生き残りをかけて、必死に利ざやの取れる個人ローンを拡大しようとしています。

そのため、住宅ローンだけでなく、無担保で借りられるカードローンやフリーローンでも、融資基準がゆるんでいます。銀行は、無謀な借金を止める役割を果たさなくなってきています。

簡単にもうかるうまい話はない

収支管理ができたら、積み立てで貯蓄をしていく習慣を身につけましょう。月々1万円を目標に貯蓄できればいいですが、それが無理ならば、月々5,000円でも、2,000円でもかまいません。貯蓄を習慣にすることが大切です。

ボーナスなどで臨時に収入が増えるタイミングでは、少しがんばって貯蓄を増やしてみたいところです。ただし、「両親に感謝して贈り物する」や、「がんばった自分にご褒美」も、いい内容の支出です。

必要なお金はしっかり使い、残ったお金で貯蓄を増やしていくことを考えましょう。経済的に自立することが、将来の自分の経済的自由を広げることにつながることを理解しましょう。

そして、一獲千金をねらって、過度なリスクを取る甘い投資話に乗ることのないよう、気をつけましょう。世の中には、「楽して大もうけしている人がいる」という噂がたくさんあります。

「あなたも、楽してもうけたいならば、こうすれば簡単に…」と、勧誘する広告をよく見かけます。ほとんど全て落とし穴と考えて間違いありません。高い手数料をとられ、大きなリスクを負って、損をする結末になることが多いといえます。

確かに、世の中には、運よく大もうけする人はいます。「何かに投資して大もうけして、会社をやめ」というような書籍も散見します。

その話を聞いてから、あわててその人と同じものに投資しても、同じようにもうかるはずはありません。相場の世界では、大もうけした人のまねをして同じものを買うと、大損することもありますから、注意しましょう。

年利回り10%が期待できる金融商品は「買い」か?

ここで、クイズです。

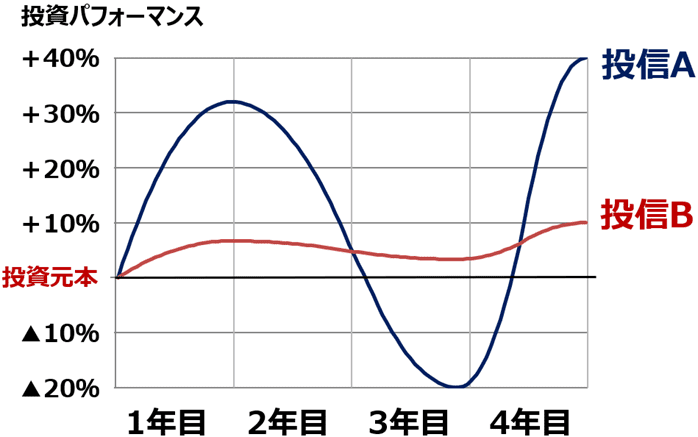

<クイズ>以下の投資信託Aと投資信託B、どちらが良い投信でしょう?

未来のことはわからないのですが、クイズ上ではわかってしまうとします。4年後に、投信Aは40%上昇しています。年平均10%と高いリターンです。投信Bは、4年後に10%上昇しています。年平均2.5%のリターンで、10年国債の利回りが0.5%のときに、これもなかなか良いリターンといえます。

未来のことがわかってしまうならば、投信Aの方が、明らかに良い投信です。ところが、現実には、未来のことはわかりません。もし、未来のことがわからないまま「年率10%の利回りが期待される」と薦められて、投信Aを読者の皆さまが買ったとしたら、その後どうなるか考えてみてください。

1年後には30%も値上がりしています。予想以上の値上がりに喜び、ここで余裕資金を持っていれば、追加で買うかもしれません。ところが、2年目以降、値下がりが続きます。2年目はなんとか我慢したのですが、3年目になると、当初元本を20%も下回るところまで、下がってしまいました。これ以上の下げには耐えられないと、ここで全て売却してしまうかもしれません。

相場は意地悪なもので、あなたが損失確定の売りを出した直後に急騰し、4年後には期待通りの年平均10%のリターンを実現しています。あなたは、この激変に耐えられますか? この「激変に耐える」ことが、「リスクを負う」ということです。

「年利回り10%が期待できる金融商品に投資すべきか」という問いの答えは、あなた自身の中にあります。リスクに耐えられるか否か、考えてみてください。

サラリーマンの生涯年収は、1億~2億円と考えられています。最初に行う、月々1万円の投資では、思い切ったリスクをとってみても良いと思います。ただし、どういうリスクか、自分で理解できるものにすべきです。

理解した上で、さまざまなリスクをとって、その結果を見て、学ぶことも大切です。将来、もっと貯蓄が増えたときに、きちんとリスクを管理しながら運用できるようになるために、若いうちは、いろいろトライしてみていいと思います。

高リスク・高リターンの金融商品に投資する方法

リスクは高い(激変する)が、長期的なリターンが高いと期待するものに投資する際、激変に耐えられるようにする投資方法が、二つあります。

【1】積み立てで、毎月コツコツと投資。

【2】一定金額の保有金額を維持。大きく上昇したときは、少し売り、大きく下落したら少し買う。

これから貯蓄を始める、新社会人にオススメは、【1】積み立てです。すでに、学生時代から貯めたお金がいくらかある方は、【2】をトライしてみてください。

(窪田 真之)

この記事に関連するニュース

-

45歳、リボ払いの残高が130万円。子ども2人の学費、老後生活が不安

オールアバウト / 2024年7月1日 22時20分

-

「転職しても生活は成り立つでしょうか?」“年収大幅ダウン”を覚悟する50代女性にFPの回答は…

Finasee / 2024年7月1日 18時0分

-

はじめての投資を「10万円」から始める方法

オールアバウト / 2024年6月26日 12時20分

-

52歳貯金1400万円。数年前3000万円で新築一戸建てを建築しましたが、夫が病気を発症しました

オールアバウト / 2024年6月23日 22時20分

-

「なぜタワマンは1億円なのか?」住まいを純粋に「お金の視点」からドライに見るとすべてがわかる

OTONA SALONE / 2024年6月18日 21時1分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

4大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

5「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください