米国株 米利上げ停止の「てえへんだ」

トウシル / 2023年4月28日 8時48分

米国株 米利上げ停止の「てえへんだ」

今回のサマリー

●米利上げの打ち止めは5月か6月という見方が主流

●市場では、利上げ打ち止めを重要イベントとし、歴史的にその後は株高とはやす声も

●利上げ停止期の株式「中間反騰」というテクニカルな反応は足元で発生中

●利上げ打ち止め自体は、株価の基調を捉える上では重要でなく、見るべき条件は別

いよいよ米利上げ打ち止めへ

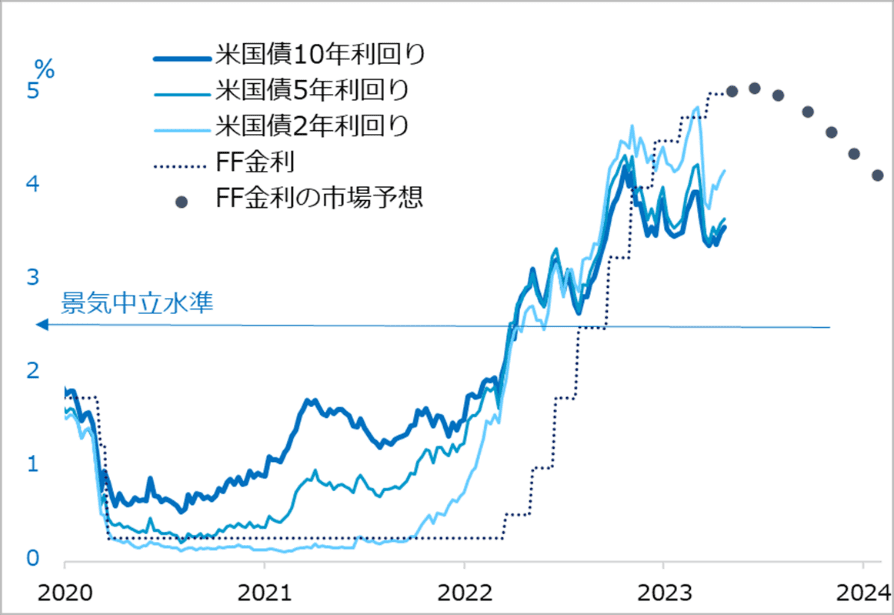

米利上げは5月か6月に打ち止めと市場は織り込んでいます(図1)。2月のノーランディング論(米経済はランディング、すなわち着陸することなく飛行し続け、利上げもまだまだ繰り返されるという見方)は、3月の銀行破綻によって打ち砕かれました。

FRB(米連邦準備制度理事会)はインフレ抑制へタカ派の利上げ姿勢と、金融不安が再燃しないようにハト派的配慮の是々非々対応が続くでしょう。経営不安に見舞われた中小金融機関は、自らの資金繰りを気にしつつ、貸出の厳格化に動かざるをえません。FRBは利上げを推進しなくても、銀行貸出の滞りによる金融引き締め効果が、経済に及ぼす悪影響を注視することになります。

市場では、FOMC(米連邦公開市場委員会)の5月3日の0.25%利上げを90%ほど、6月14日の0.25%追加利上げを25%ほど織り込んでいます。この予想は、インフレ下げ渋りとか景気堅調持続となれば、引き上げられ、金融不安再燃、景気後退懸念となれば、あっさり利下げ見通しにもなるでしょう。

要は、予想は確固たるものではなく、変転しやすいので、柔軟に構えておく必要があります。株式市場は過去1年には1~2カ月ごとに経済への強気と弱気、利上げ終息への楽観と悲観を切り替えています。

相場が上がるか下がるか次第で、見方が揺れ動くのは市場の常ながら、ファンダメンタルズと金利の基調を無視する節操の無さについては注意が必要です。

それでも、利上げを繰り返し、長短金利が景気中立水準を大きく上回り、より長い期間の金利が低くなる逆イールド状態になり、そこに金融不安に伴う貸出態度の厳格化がそろう現時点では、利上げ打ち止め予想にもいよいよ一定の妥当性があると言えます。

図1:米主要金利とFF金利(+市場予想)

利上げ打ち止めの重要度

これまで何度もFRBの利上げペース鈍化をはやしてきた市場は、利上げ打ち止めがいつかいつかと関心を高めています。利上げ打ち止め後の株式、金利、為替、さらにインフレ、景気の行方について、さまざまな分析や論調が出ているでしょう。しかし、株式相場にとって、利上げ打ち止めそれ自体はあまり重要な問題ではないはず、と考えています。その点をサイクル投資の観点から整理します。

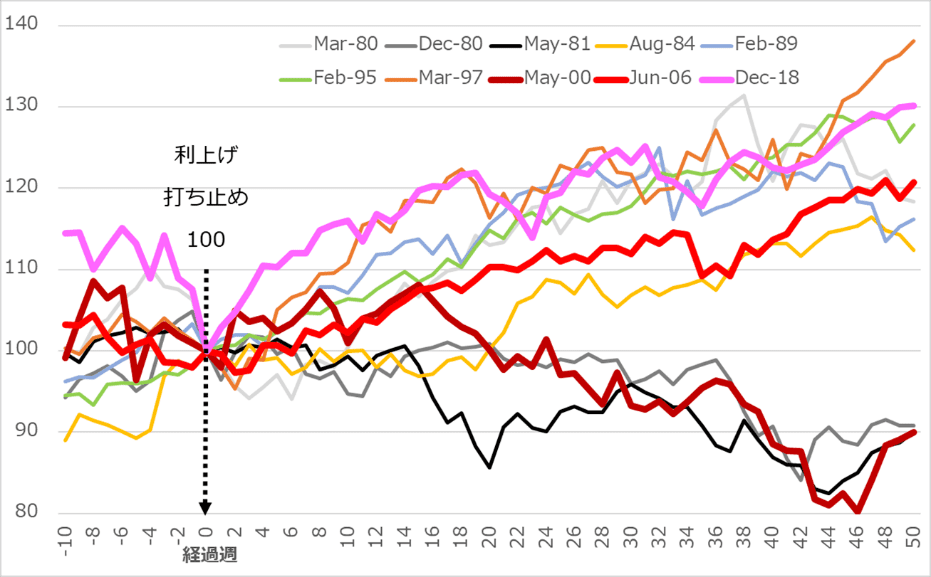

図2は、過去の米利上げ停止前後に株価がどう推移したかを描いています。シンプルに解釈すれば、米政策金利の天井到達時点から50週先まででは、株高7勝に対して株安3敗、15週では株高7勝に対して横ばい程度の引き分け3回になります。米利上げ停止は株高要因であり、買い場という訳です。この種の分析は営業トークになりがちです。

「歴史は繰り返さないが韻を踏む」という相場格言があります。また「This time is different(今度は違う)」もよく言われる教訓ですが、二つの側面があります。一つは「歴史は繰り返さない」から違いを入念に調べろということ、もう一つは「歴史は韻を踏む」から「今度は違う」などと言ってないで過去の事例をよく見ろということです。

一見相反する教訓のようでも、分析者の実践としては同じことです。過去に相場は何勝何敗だったと割り切る単純化はしないで、相違の精査が必要という戒めです。利上げ開始、選挙、戦争など、何らかのイベントがあると、それを挟んで相場はどう動いたかという分析が必ず紹介されますが、分析としてはあくまで初級レベルのものとご理解ください。

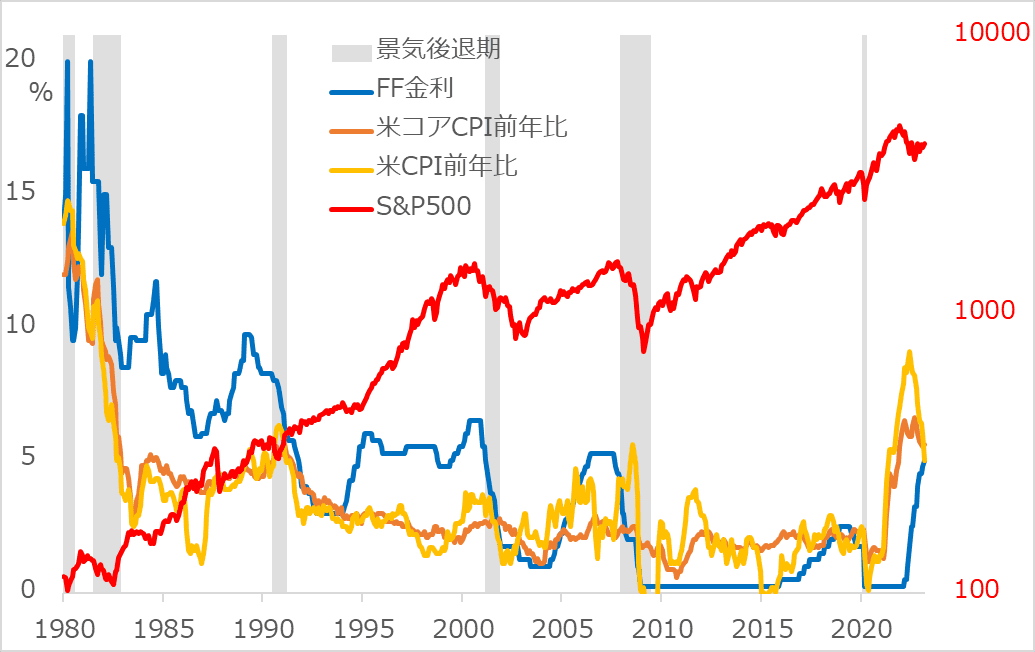

図2で利上げ打ち止め後の株価動向は…と解説する場合、最後の利上げタイミング以外の要素・条件は全て捨象していることになります。図3で、1980年以降のFF金利の推移を軸に、インフレ状況、景気後退の時期、そして株価の動きを照らし合わせて見てください。利上げ打ち止め後も景気後退を伴わないケース、サイクルとしてほとんど意味を成さないほどの小幅な利上げ打ち止めケースなど、単純比較するのはいかがなものかと思えるところも、株価の勝敗に加えられています。

図2:米政策金利ピーク到達前後のS&P500種指数

図3:米FF金利、CPI(消費者物価指数)、株価と景気後退期

サイクルのメリハリ条件

実は、過去において、インフレリスクが限定的で、利上げを打ち止めにしても、金融引き締め感は強くなく、その後の株安も景気悪化にも至らないケースは何回もあります。このケースでも、株式相場が1年以上も高をくくっているうちに、金融危機が発生し、株価の急落と景気後退に見舞われた2006~2008年のリーマン・ブラザーズ破綻に至る展開もありました。

インフレリスクが高く、金利上昇が景気中立レベルを超えて進むケースでは、やがて景気悪化に至る可能性が高まるのが通例です。景気後退にまでなると、やはり株価は相応に下落しています。ただし、このケースでも、利上げ停止時点では、FRBがインフレ動向と景気リスクを見比べて、様子見期間に入るというだけのこと。株式市場は、それまでの利上げを怖がる「逆金融相場」が終息するとの安どから一時的に持ち直す「中間反騰」の様相を見せるケースが少なくありません。

株式相場サイクルのメリハリを強化する根本条件を考えてみましょう。まずは、景気悪化、デフレリスクに対応する金融緩和が強力に行われ、株式に「金融相場」とそれに続く「業績相場」が高まるほど、「山高ければ谷深し」の力学が働きます。この過程でインフレリスクが高まれば、利上げは景気中立水準を越えて進み、株式の売り逃げを誘発する「逆金融相場」を招くでしょう。この利上げが天井に至って、株式相場に一時的に安どを与えても、景気後退になれば「逆業績相場」は深みにはまる可能性が高まります。

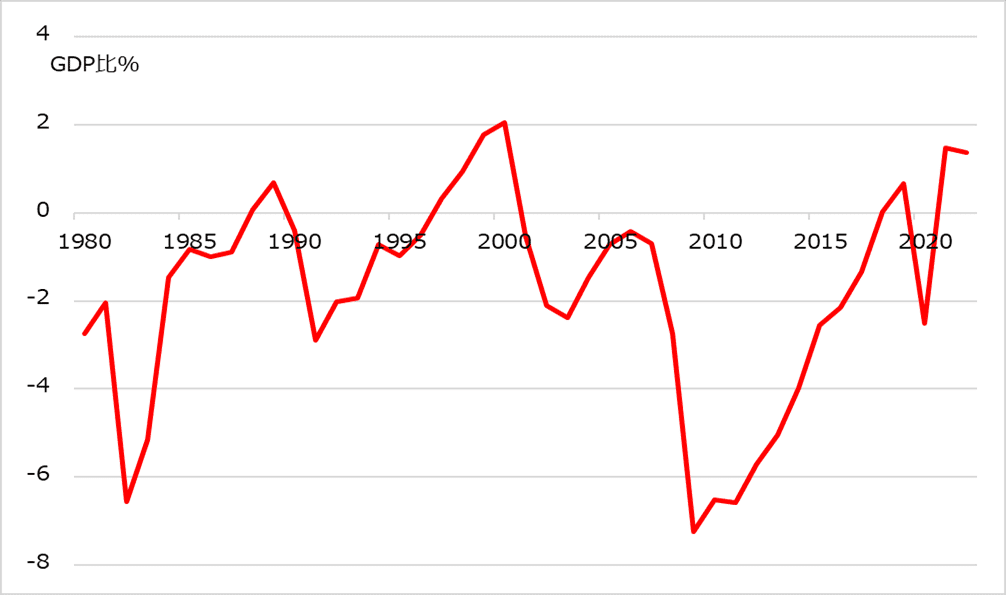

この基本視座を定める根底に、インフレリスクの潜在的な強さとして、GDP(国内総生産)ギャップを踏まえておくことを勧めます。単に目の前の景気指標が強い、弱いと右往左往するようでは、相場追認で強弱感をやたらと振らせる株式市場の心理に振り回されてしまうだけです。

図4は、IMF(国際通貨基金)による米国のGDPギャップ推計です(誰でも無料で入手できます)。これがプラスなら、FRBはインフレリスクを殊更に警戒し、利上げを強力に推し進めます。これがマイナスなら、FRBは景気支援に力点を置き、金融政策を緩和的に運営しがちです。この緩和が度を超すと、まずは株式相場の活況を招き、時にバブルの様相になり、その分「山高し」に。この過程でインフレが高まると、金融引き締めが強力に進められ、株式相場も景気も相伴って「谷深し」に。

図4:米GDPギャップ

今回のメリハリ条件は?

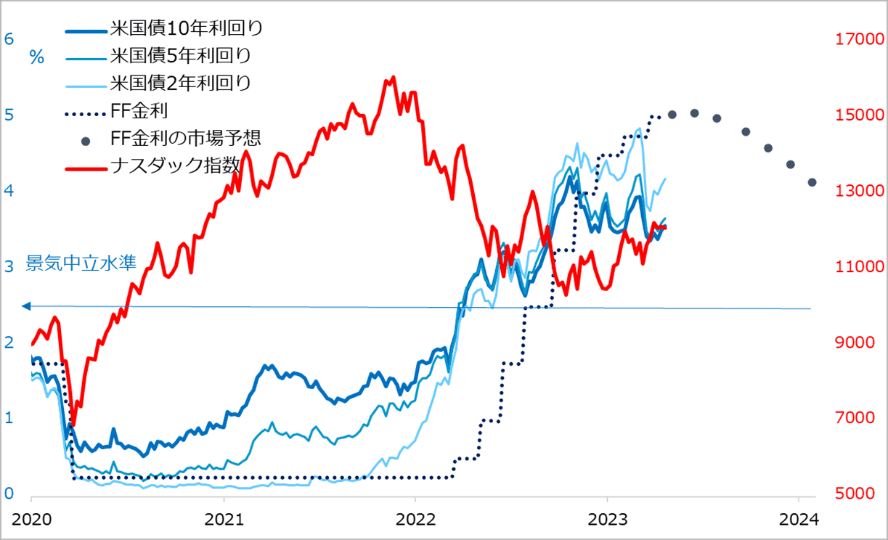

サイクルはこの全体の流れを通してメリハリを捉えます。図5はコロナ禍後の株式相場の推移を、米主要金利(+FF金利の市場予想)と、金利に敏感なナスダック指数とを対比しています。そこには、サイクルのメリハリ強化の典型的条件がそろっています。

まず、超金融緩和による超株高が2020~2021年に発生。この期間はGDPギャップがマイナスで、FRBはインフレよりも景気支援を重視し、金融緩和を継続しました。そこに2021年就任のバイデン米大統領が極端に大規模な財政政策を発動。財政・金融両政策がインフレ圧力を高めた上に、コロナ禍でのサプライチェーン障害、脱コロナ期の労働需給逼迫(ひっぱく)による賃金上昇、さらにロシア・ウクライナの地政学問題が重なり、40年来の高インフレが発生した次第。

2022年にタカ派姿勢を強めたFRBは、同年半ばからは、景気悪化も辞さない利上げ加速を進めました。その結果、米長短金利は全て景気中立水準とされる2.5%を大きく上回っています。そしてより長い期間の金利が短期の金利より低くなる逆イールド状態に至り、景気後退の到来をシグナルしています。さらに2023年3月には中堅銀行の破綻から金融不安が発生し、銀行貸出の滞りによる景気悪化リスクが一段と高められています。

これらサイクルのメリハリ条件の強さを踏まえれば、景気悪化(後退)から株式が逆業績相場に陥るリスクを軽視すべきではないというのが、筆者の基本観です。他方、サービス業の堅調持続、実質金利の相対的低さなど、サポート要因もあります。したがって、一つの見方を強調するつもりはありません。サイクル論は、予言のような予想のツールではなく、あくまで、今回は何が違うかの要素、条件を抽出するロジック思考の枠組みです。サイクルに付加して考慮すべき条件がどのようなものか、当レポートで見ていただいた通りです。

二昔前の時代劇の八兵衛よろしく、利上げ停止を「てえへんだ、てえへんだ」と騒ぎ立てる株式相場に対して、「おめえのてえへんだは聞き飽きたぜ」という決まり文句を返しつつ、冷静に、利上げ停止が相場の基調を捉える鍵ではないことを、見据えていただければと思います。

図5:米主要金利(+FF金利の市場予想)とナスダック

■著者・田中泰輔の『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

(田中泰輔)

この記事に関連するニュース

-

米国株は上昇し続ける?米景気が次に後退局面に入るのはいつ?(窪田真之)

トウシル / 2024年7月9日 8時0分

-

今月の質問「2024年下半期に注目できそうな株はありますか?」

トウシル / 2024年7月5日 16時0分

-

米国株 7月「ほぼトラ」インパクト

トウシル / 2024年7月5日 7時30分

-

「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 16時20分

-

円高転換へのリスク4関門

トウシル / 2024年6月21日 7時30分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2永谷園、MBO成立=今秋にも上場廃止

時事通信 / 2024年7月17日 20時36分

-

3「レイバン」メーカー、人気ブランド「シュプリーム」を15億ドルで買収

ロイター / 2024年7月18日 8時34分

-

4申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

5「7%だったら仕方ない」牛丼チェーン松屋が“深夜料金”を本格的に導入 人件費を価格に転嫁【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月17日 20時37分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください