下げさせない!原油市場にただようOPECプラスの思惑

トウシル / 2023年6月6日 7時30分

下げさせない!原油市場にただようOPECプラスの思惑

OPECプラス、2024年までの減産継続を決定

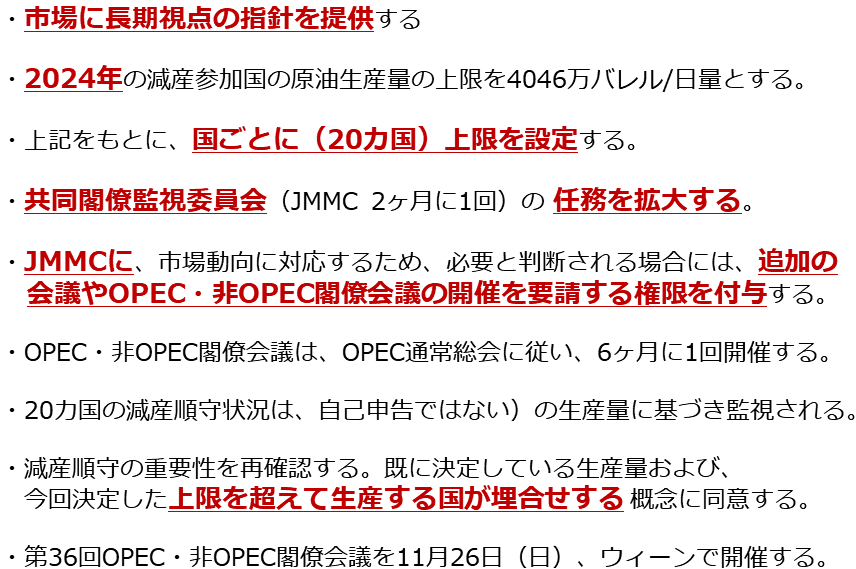

OPECプラス(※)は6月4日、会合を開きました。恒例になっていた、会合直前の要人へのぶら下がり取材が禁じられた、異例の措置が講じられた中での会合でした。今回の会合での決定・確認事項は、2024年も減産を継続する、共同閣僚監視委員会の任務を拡大する、埋め合わせの原則を確認する、などでした。以下が詳細です。

図:第37回OPEC・非OPEC閣僚会議の内容(2023年6月4日開催)

※OPEC(石油輸出国機構)13カ国とロシアなどの非加盟国10カ国で構成する23カ国の産油国の集団。世界の原油生産のおよそ57%を占める(2023年5月時点 ライスタッドエナジーのデータより)。

会合の内容を伝える報道は、減産継続決定の理由を「原油価格下支えのため」としています。確かに、OPECの資料にも「to achieve and sustain a stable oil market(安定した石油市場を達成し維持するため)」という文言がみられます(「安定」は消費国と産油国とで意味が逆。消費国の安定は低位安定、産油国の安定は高位安定)。

今回の会合は「長期視点」に立つことが念頭に置かれました。なぜ2023年後半ではなく、2024年だったのでしょうか。この問いの答えにたどり着くべく、複雑怪奇なOPECの声明文を読み解く際のヒントに触れつつ、OPECプラス内の事情、ウクライナ戦争がその象徴となっている西側と非西側の分断、足元の原油価格の動向など、さまざまな事項を確認します。

減産継続は、長期視点で相場を下支えするため

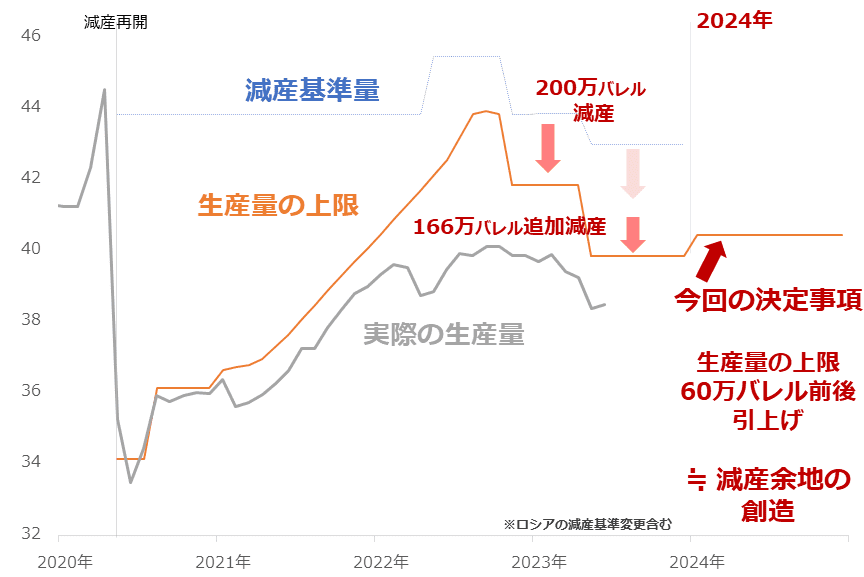

以下は、減産実施国(20カ国※)の原油生産量、減産時の基準量、生産量の上限です。自主減産は全体の取り決めと別であるため、報じられているサウジアラビアによる日量100万バレル/日量(以下日量)の自主減産は含まれていません。

※OPECプラス(23カ国)のうち、リビア、ベネズエラ、イランの3カ国は減産に参加していない。このため、生産量の上限は適用されていない。

2024年の生産量の上限(オレンジ線)は、今回の会合で決定した4,046万バレルです。今年4月の会合で決定した、今年の5月から12月までの追加減産(166万バレル)分とロシアの減産基準量の下方修正(1,100万バレル→1,013万バレル※)を考慮した、現在の生産量の上限(今年12月まで)は、筆者の推定でおよそ3,985万バレル/日量です。

※会合の資料に基づき、2023年2月の原油生産量を参照。ライスタッドエナジーのデータより。

4,046万バレルと3,985万バレルの差分のおよそ60万バレル分、今よりも来年の方が多い、つまり今よりも来年の方が、図中の200万バレル減産、166万バレル追加減産の赤矢印で示したような、生産量を大きく変化させずに上限だけを引き下げて減産実施という体をつくる、「表向きの減産」がしやすくなるわけです。

図:減産実施時の減産参加20カ国の原油生産量など(一部筆者推定) 単位:万バレル/日量

「表向きの減産」は、大きな減産をせずとも(減産を)実施すると宣言をするだけで、勝手に反発してくれる市場の性質を利用した策です(実際、4月も今回も、短期視点で原油相場はそのように動いている)。

今回の会合が「長期視点」だったのは、OPECプラスが、来年のいずれかのタイミングで減産を強化する腹積もりであるためだと、考えられます。OPECプラスは、これからも長期視点で、原油相場を下支えしたいと考えていると言えるでしょう。

OPECプラスの内部事情は悲喜こもごも

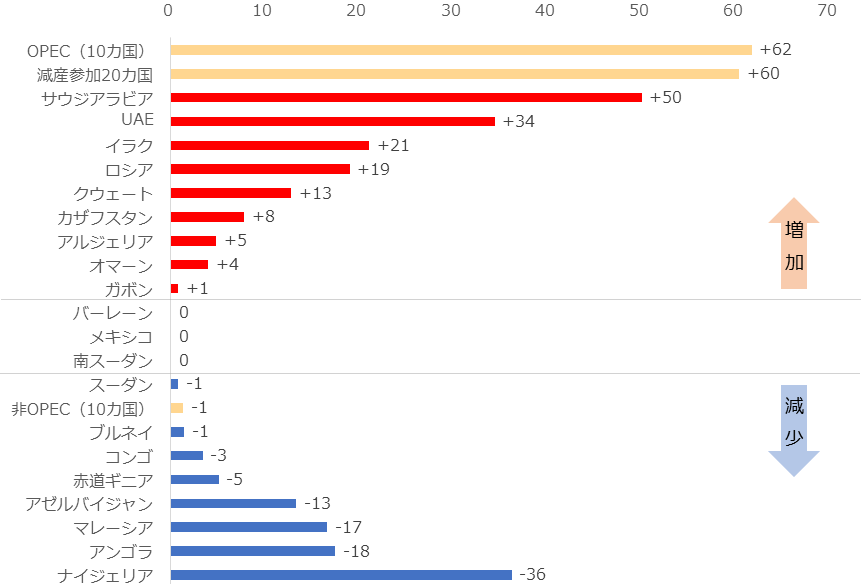

来年(2024年)、OPECプラスに60万バレルの表向きの減産をする余地ができたと書きました。これは全体の話であり、個別にみると様子が異なります。以下は、現在(2023年5~12月まで)の生産量の上限と、今回の会合で決定した2024年(1~12月まで)の生産量の上限の差です。

この値は、表向きの減産の根拠であるわけですが、「増産の余地」にもなり得ます。「上限」ですので、この量よりも少ない量の生産をしていた場合は、ここまでは生産量を増やしてもよい(増産できる)、ここまで生産量を増やしても、減産非順守にはならないわけです。

図:2023年6月と2024年の生産量上限の差(増産余地の増減幅)

60万バレルという全体の増産余地(表向きの減産余地)は、OPEC(10カ国)分が62万バレル、非OPEC(10カ国)分がマイナス1万バレルです(四捨五入の都合で差し引きした値が合わない場合がある)。この場合の「マイナス」は、さらに厳しい減産を強いられたことを意味します。

一部で「UAEに有利、ナイジェリアに不利な決定がなされた」と報じられているのは、このためだと考えられます。このように、国によって有利不利が生じているのは、冒頭の会合の概要の箇所で述べた「埋め合わせ」の原則が適用されているからだと、考えられます。

これまで、減産を順守してこなかった国はペナルティとして、順守してきた国に増産枠を献上するようなイメージです。

今回の会合の資料には、実際の生産量を調査する上で、三つの情報源※を参照するようにする旨の記載があります(※IHS(英国)、ウッド マッケンジー(英国)、ライスタッド エナジー(ノルウェー)。いずれも西側色が強い国の調査機関である点が興味深い)。

マイナスが大きく、埋め合わせで不利な状況に追い込まれた西アフリカ諸国(ナイジェリア、アンゴラ、コンゴの3カ国)は、こうした機関によって生産量の調査がなされる旨、名指しされています。

今回の会合で、OPECプラスは全体の増産余地(表向きの減産余地)を設定することに成功したとみられますが、内部的には悲喜こもごもだったと言えるでしょう。こうした状況より、OPECプラスは決して一枚岩ではないと言えますが、同時に、守っていない国には徹底して減産を守らせる、ある意味強い一面を持っているとも言えます。

彼らが原油の減産をする理由(短期視点)

OPECプラスはなぜ、原油の減産をするのでしょうか。短期視点、長期視点の二つから考えてみます。短期視点の理由は、「原油相場が安くなるから」です。一定の目安まで下落すると追加減産を決定したり、減産期間を延長したりして、減産を強化することがあります。

今年4月の追加減産決定は、3月の銀行の連鎖不安を背景とした原油相場の急落が主因、今回の減産期間延長は5月の米国の債務上限問題噴出などを背景とした急落が主因だったと考えられます。3月も5月も、原油相場(WTI原油)は70ドルを下回りました。

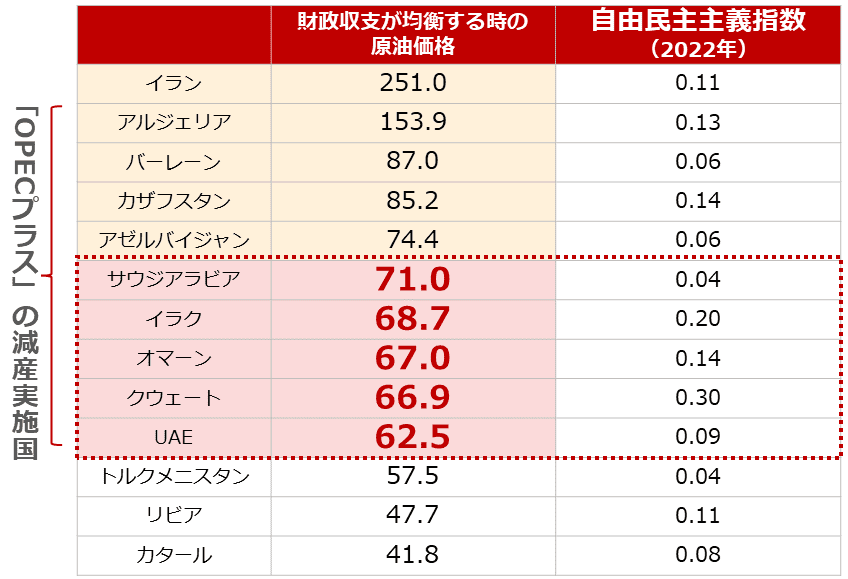

図:主要産油国の財政収支が均衡するときの原油価格(IMF予測2021・2022年の平均)単位:ドル/バレル

上の資料は原油相場(WTI原油)が70ドルを割り込むと、彼らは行動する傾向があります。IMF(国際通貨基金)が示した主要産国における財政収支が均衡するときの原油価格です。赤の点線で囲った中東の湾岸産油国(5カ国)の均衡価格は、67ドルくらいだと考えられます。OPECプラスの70ドルを下回ると減産を強化する傾向と符合します。

今後もOPECプラスは、彼らが「安い」と感じる水準まで原油相場が下がったとき、減産を強化する策を講じる可能性があります。冒頭で述べたとおり、閣僚会合並みに権限が大きくなったJMMC(共同閣僚監視委員会)は、二カ月に一度、行われます。少なくとも二カ月に一度、彼らは原油価格を上昇させるための具体的な策を講じる機会を有しています。

彼らが原油の減産をする理由(長期視点)

ウクライナ危機勃発後、西側と非西側の間にある溝(分断)が深まっています。原油市場で言えば、消費国(多くが西側)と産油国(多くが非西側)の対立激化が鮮明になっている、となります。

消費国はインフレ(物価高)にあえいでいるため、原油価格を何としてでも下げたいと考えている節があります。

逆に産油国は、西側が一方的に進めている環境問題への対策「脱炭素」によって、原油を輸出して得られる収入が激減することが見込まれるため、原油相場を何としてでも「長期視点で」高止まりさせたいと考えている節があります(脱炭素が長期視点のテーマであるため)。

西側の主要な中央銀行たちは「インフレ退治」と称し、景気悪化を顧みず、利上げを継続してきました。確かに、原油相場に一定の下落圧力をかける効果があったと言えます。銀行の連鎖不安や債務上限問題も、意図的であったかどうかは議論の余地はありますが、結果として、西側発の原油相場の下落圧力となりました。

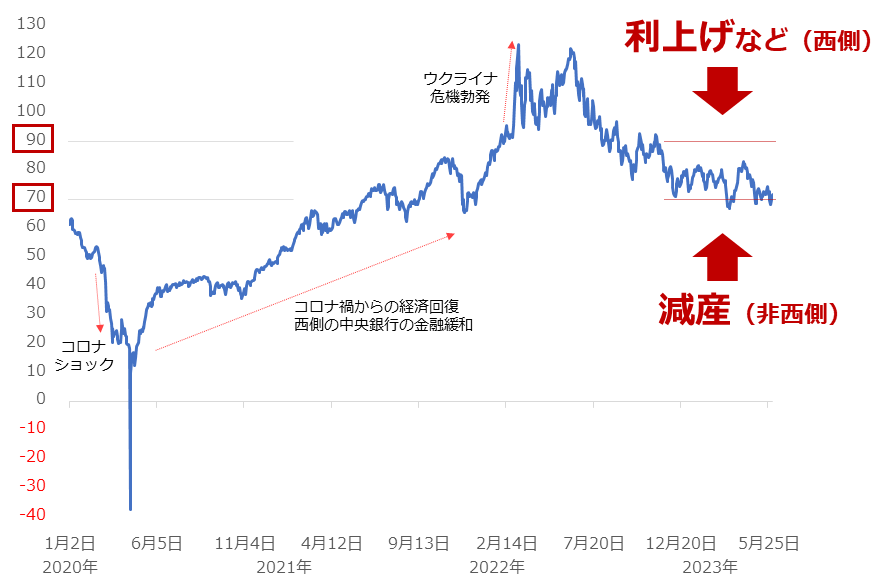

以下のとおり、OPECプラスが減産を強化する姿勢を強め始めた昨年11月以降、下がっても60ドル台、上がっても90ドル近辺の、レンジ相場が続いています。西側の「利上げなど」vs 非西側(OPECプラス)の「減産」という構図です。

図:WTI原油先物(日足 終値)単位:ドル/バレル

「どちらが先に音を上げるか?」という問いに答えるのであれば、「西側」だと筆者は答えます。OPECプラスは、今回の会合で来年も減産をできる余地をつくりました。また、組織内でもヤミ増産などで足並みが乱れないような具体的な策を講じています。また、減産をしている国が一定の増産をできる環境もあります。「息の長い」減産体制が続く可能性があります。

一方、西側の主要な中央銀行が行っている「利上げ」は、景気鈍化を招く「もろ刃の剣」の性質があり、長期的に継続することが難しいと考えられます。このように考えれば、早く終了するのは「西側」の利上げであると、言えるでしょう。

まだまだ、原油相場が高い状況が続く可能性がある点が、今回の会合を経て浮き出たと言えると、筆者は考えています。

[参考]エネルギー関連の投資商品例

国内株式

国内ETF・ETN

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式

エクソン・モービル

シェブロン

オクシデンタル・ペトロリアム

海外ETF

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

グローバルX MLP

グローバルX URANIUM

グローバルX 自動運転&EV ETF

ヴァンエック・ウラン+原子力エネルギーETF

投資信託

UBS原油先物ファンド

米国エネルギー・ハイインカム・ファンド

シェール関連株オープン

海外先物

CFD

(吉田 哲)

この記事に関連するニュース

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

3土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

4「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

-

5タワマンで迷子、自分の部屋に帰れない…年金月25万円の69歳父が母と肩を寄せ合い暮らす「子供部屋」に唖然【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください