第23話:「もし5%で運用できたら」だが、常に変動するのが投資なのだ

トウシル / 2023年9月27日 7時30分

第23話:「もし5%で運用できたら」だが、常に変動するのが投資なのだ

そもそも「利回り」という言葉は馴染まない

前々回にも話した通り、EXCELの皮算用における毎年固定の3%とか5%とか7%の利回りなんてことは、投資の世界では絶対にない。常に変動するのが投資なのだ。

それでも10年とか20年の「平均値」としてでもいいからと皮算用してみることは、思考を前に進めるためにとても有意義だという話をしてきたつもりだ。自分にとって必要な利回り水準は固定利回りに当てはめると3%水準なのか5%水準なのか7%水準なのか――を考えることで、次のステップに進めるからだ。

では実際はどうなんだろう。5%は可能なんだろうか。

この後の世の中の通例は、過去の指数の歴史を振り返って「過去は〇%だった」、「これからも経済は成長し続ける以上、同程度だと考えてもいいはず」っていうストーリーで、僕ら日興アセットも似たようなコンテンツは発信している。

でも、それが良い悪いの前に、もっと単純な「算数」で自分自身が納得することがやっぱり大事だと思っている。僕は以下の算数的に、単純に納得している。

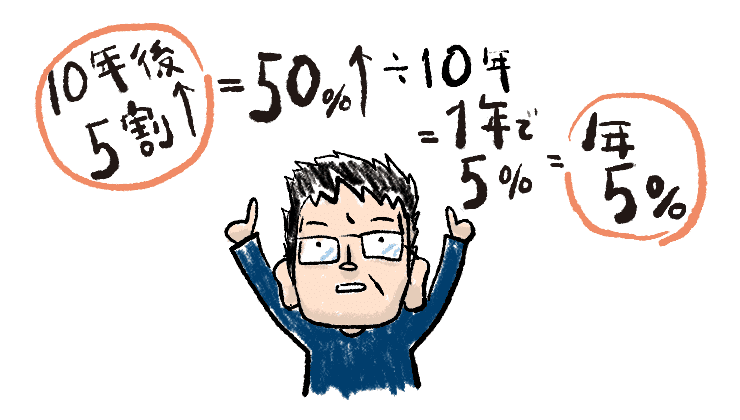

●僕の選ぶ投資対象は、今から10年後に5割上昇しているかな?

●それって50%上昇だ。

●50%上がるのに10年かかるなら、「1年当たり」は10で割れば5%だ。

●つまりそれが「年5%」ってことになる。

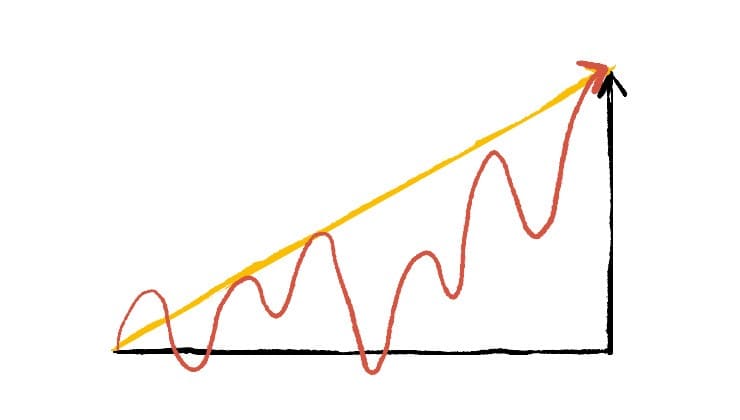

もちろん、色んなことを単純化した考え方だし、実際には元本を少しずつ投下していく積立をしていくので、一括投資が10年で5割上がるっていうこの例とは前提からして違う。だが、どちらにしても決まってないことをいくら精緻に考えても仕方ないわけなので、こういう思考で十分なのだ。

大事なのは、10年という時間軸を与えることと、10年後の「エンド」だけに集中していることだ。10年後のエンドに集中し、その時に「この投資対象はどれくらい上がっているだろうか」を考える。それに尽きる。ついつい「今買って大丈夫か?」「今下がってるけど大丈夫か?」と不安になりがちだが、違うのだ。前に難しい年率換算の話だったので、スルーしてかまわないとも書いたが、あの時の話(第17話)も実はこの話をしていたのだ。

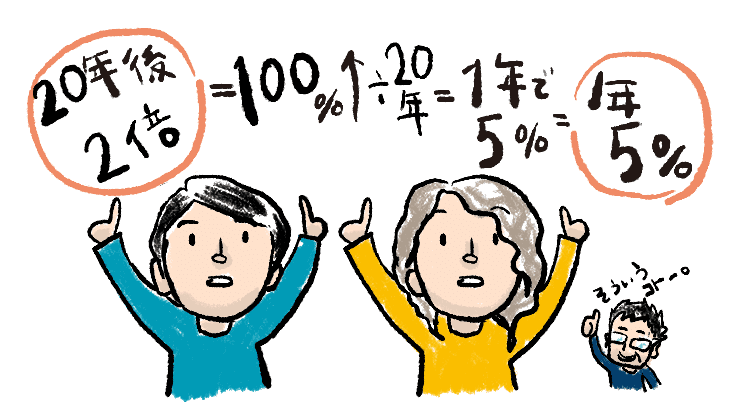

一応さっきの話を「20年バージョン」で考えるなら、「私の選ぶ投資対象は、今から20年後に2倍になってるかな?」ってことなる。2倍って100%上昇ってことなので、100%÷20年=年5%だ。

つまり年5%を想定に皮算用をするとは、ザックリ言って投資対象が10年後なら5割上昇していること、20年後なら2倍に上昇していることを想定した投資計画ということだ。

どうだろう、あいまいだった理解が、少し見えてきたのではないだろうか。

「過去は年〇%でまわってきたから」と有名な誰かが言ってるから――みたいな話では、とても自分を納得させられないなと僕は思う。

「曲線」を無理やり「直線」に直しただけのこと

念のため言うけど、「過去〇年間の世界株式は年〇%でまわってきた」という情報は別に間違ってはいない。理解の仕方を間違ってはいけないって言ってるだけだ。

例えば過去の2時点の変化を1年当たりに直した数値であるコレを「年平均利回り」と表現をする場合があるけど、基本的な理解がないと誤解を招きかねないと思う。だってまるで平均して安定的にその利回りが得られるみたいに聞こえる。実際には、それはまったく違う。

この数値が高くなるのは、大きく凹んだところをスタートに、大きく上がっているところをエンドの2時点として年率換算した場合だし、スタートが高いところになった場合は当然年率換算した数値は低くなる。どこを「切り取る」かによって、年率換算の利回りはまったく異なる数値になるわけだ。

具体的にはここ数年の米国株の2時点を取ったらヤバイほど高い数値になるし、だからといって50年前と今とを比べて年率換算した数値が正しいのかというと、それも微妙だなと思う。だって、50年も前からの巨大な変化なんて僕らにはピンと来ない。その年率換算した〇%を今後の参考にするのが正しいのかどうかって、ちょっと判断しずらい。

ということで、過去の推移を元にした「過去の株式のリターンは年平均〇%でした」という数値には、あまりとらわれない方がいいと思っている。そもそも僕らは、これから何も決まっていない未来に向けて投資を考えているんだから、さっきみたいに「コレは10年後なら5割は上がっているだろうか」とか、若い世代なら「さすがに20年後なら2倍になっててもバチは当たらないかな」を自分の頭で考える方が、相当にマシだと思うのだ。

●私の選ぶ投資対象は、今から20年後なら2倍くらいにはなっているかな?

●それって100%上昇だ。

●100%の上昇に20年かかるなら、「1年当たり」は100を20で割った5%だ。

●つまりそれが「年5%」ってことになる。

10年で5割、20年で2倍って無謀?

その上で気になるのは、「10年後に5割上がっている」とか「20年に2倍になっている」って、いったいどういうことなんだろう?ってことだよね。実はそれこそが投資資産を選ぶってことなんだよね。具体的には株式なのか債券なのか、はたまた…ってことね。

「20年後に人生のハンドルを握っている感覚を持ったイケてる大人家族になるためには、ギリギリ無理でない[本気の金額]の給与天引きを、何も考えず株式100%の投資信託で積み立てなさい」って、この連載当初に話した。僕がそう考える背景とは、具体的には自分の投資の中での「株式比率」をどれくらいに設定するかという作業なのだ。

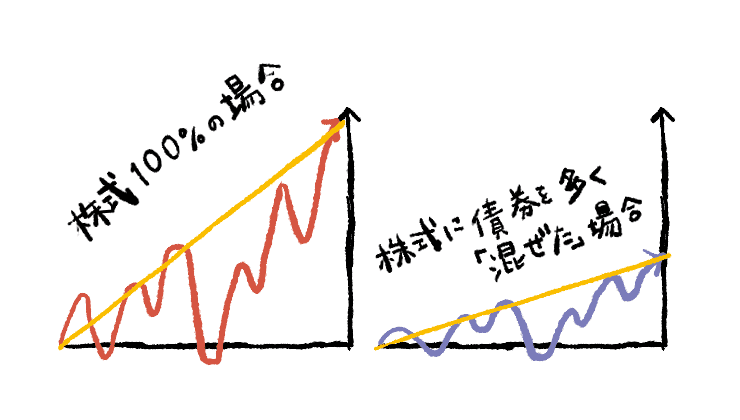

結論から言うと、10年後に5割や20年後に2倍になるパワーを自分の資産運用に取り入れるためには、少なくとも株式比率を8割以上にする必要があると、僕は思っている。できれば株式100%にした方がより「固い作戦」になると思う。

さっきの図だとこんな感じで、株式100%だと「ゴールの高さ」の期待は高くなる。10年後に5割、20年後に2倍の世界は、もちろんどんな株式かによってまったく異なるとはいえ、一般論としてはバチは当たらないくらいの想定だと思う。

ただその代わり、途中の上下がとても大きくなる。これがとても厄介でストレスになるわけだよね。そこに債券という資産を混ぜると、下の絵のようにストレスの軽減が期待される。

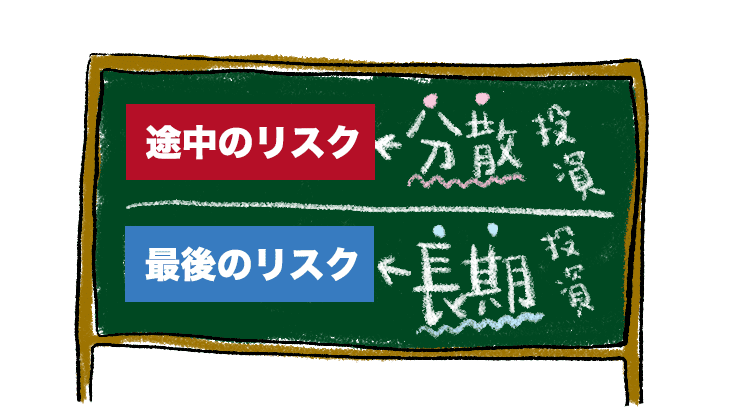

だが非常に悩ましいことに、ほとんどの場合「ゴールの高さ」は低くなってしまう。つまり年5%相当のパワーが必要な君たちの皮算用は達成されなくなってしまう。続けている間の「途中のリスク」は小さくなるんだけど、目標達成の確率が低くなるという意味で「最後のリスク」は高まってしまうのだ。

もちろん、株式100%の方が「途中のリスク」が高いということは、ゴールでの「着地位置」も確実ではないってことだよね。例えばだけど、最後の最後に「何とかショック」が来てしまったら、株式100%の分、大きく下がることもありうる。

それでも、世の中の投資の話って皆、「リスクとはブレのことであり、上手に分散することでリターン獲得の効率が上がるのです」みたいな話ばかりだ。これは投資理論としては正解だが、僕は普通の人にはまったくピンと来ないだろうし、実際的にも資産形成の役に立つ考えはもっと違うところにあると思う。僕らに必要なのはリターン獲得の効率ではなく、「途中を無視して最後に笑う」ための理解だと思っている。そのために「リスク」の理解を2つに分けるべきだと思っている。

まず1つ目は、一般的なリスク、つまり日々のブレは、長い旅路で避けられない「途中のリスク」として受け入れ、できるだけ無視する。無視できないほど大きいと思う人は、必要なだけの分散投資をもって対処する。ただ単にコンサバに分散しまくることは、投資本来の目的に立ち返ってみると、それは間違いなのだ。

そして2つ目は、僕らにとって避けたいこと、目標達成がなされないまま退職するとか、何らかのゴールを迎えてしまうことにある。それっていわば「最後のリスク」なのだから、投資対象を選ぶにあたっては自分に必要なリターン水準を念頭に、具体的には「株式比率」を真剣に考え、そして長期投資で構えることが大事だ。今日の最初に言った「エンド」でどれくらい上がっているのかを考えるってことでもある。

前に似た話をしたのを覚えているだろうか(第8話)。

次回はもう少し突っ込んで、年3%や5%を想定するためにはどんな考え方でファンドを選んでいったらいいのかの話をしたいと思う。では次回。

<父から娘への黄金ルール、「フルバージョン」はこちら>

(今福 啓之)

この記事に関連するニュース

-

平均利回り4.7%!J-REITの投資価値を見直す

トウシル / 2024年7月13日 8時0分

-

「株の儲け」って、平均はどれくらいになるもの?

オールアバウト / 2024年7月10日 12時20分

-

アセマネ業界のベテランが新NISAに「参戦」③

「シニアは債券比率を増やすべき」は常に正しいか?Finasee / 2024年7月5日 16時0分

-

なぜお金持ちになれない?節約貧乏に足りないモノ

オールアバウト / 2024年7月2日 21時40分

-

新NISAスタートから半年 理想を追ったら資産が半分に⁉長期投資で大失敗しないために

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月29日 12時0分

ランキング

-

1マクドナルド、休業店の半数再開=マイクロソフト障害は「無関係」

時事通信 / 2024年7月19日 21時37分

-

2物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

3セキュリティーソフト世界シェア1位があだ…ウィンドウズ障害、「過去最大規模」の見方も

読売新聞 / 2024年7月20日 6時45分

-

4世界的にシステム障害、米航空は運航停止 問題特定し修復へ

ロイター / 2024年7月19日 19時54分

-

5システム障害、影響続く=航空便、正常化に数日

時事通信 / 2024年7月20日 9時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください