「有事の金(ゴールド)」出現、今後どうなる!?

トウシル / 2023年10月24日 7時30分

「有事の金(ゴールド)」出現、今後どうなる!?

「有事の金(ゴールド)」出現

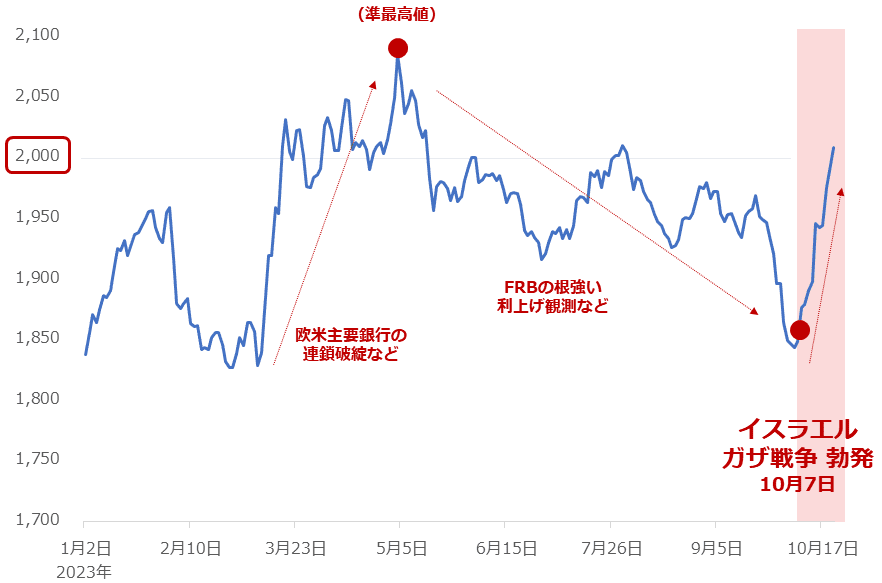

足元、金(ゴールド)価格が急反発しています。NY金先物(中心限月)は、5月に準史上最高値(史上二番目の高値)をつけて以降、反落傾向にありましたが、イスラエルとガザ地区間で10月7日に勃発した戦争を機に、急反発し始めました。不安勃発を機に、投資家の間で資金の逃避先を求めて金(ゴールド)を物色する動きが加速する「有事の金」が出現したといえそうです。

図:NY金(中心限月)の推移(日次高値) 単位:ドル/トロイオンス

節目の大台である、1トロイオンスあたり2,000ドルに到達するなど、騰勢を強める金(ゴールド)相場。予断を許さない中東情勢を受け、金(ゴールド)はまだしばらく、名実ともに輝きを放つ可能性があります。

先々週、ロシアとブラジルがそれぞれ、国連に停戦を求める決議案を提出しました。テロ行為を非難した上で、人道支援の提供を要請する内容でしたが、ロシア案はハマスを否定していないという理由で日米と欧州の主要国が反対、ブラジル案はイスラエルを非難しているという理由で米国が拒否権を発動したため、ともに採択されませんでした。

国連の場があっても、人道支援を要請する内容を含んでいても、「どちらが悪いのか」を断定しない限り、停戦を採択することができなくなっています。ハマスの後ろにはイランなどの非西側の主要国、イスラエルの後ろには米国を中心とした西側の主要国がいます。

「どちらが悪い」を容易に決めることはできません。この戦争はまだしばらく続く可能性があります。「有事の金(ゴールド)」も、まだしばらく続く可能性があると、筆者は見ています。

ドル・株起因の下落圧力の中、上昇

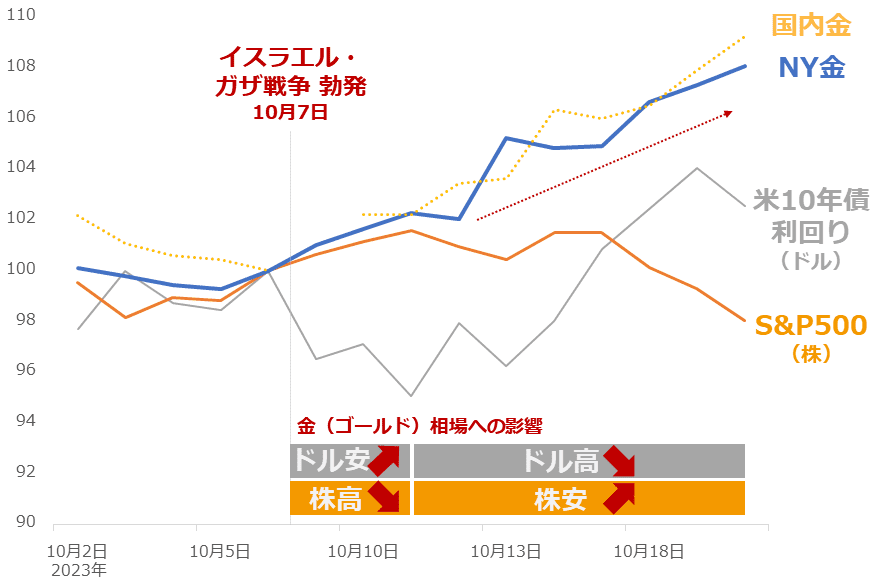

以下は、イスラエルとガザ地区間での戦争勃発以降の、主要銘柄の価格推移です。

図:イスラエル・ガザ戦争勃発後の金・ドル・株の値動き(10月6日を100として指数化)

同戦争が勃発したのは、10月7日の土曜日でした。

前日の6日を100としてその後の価格推移を確認すると、NY金先物、国内の金価格(円建て)が上昇し続けたことのほか、金(ゴールド)相場に対する代替資産起因の圧力の方向性を図るために「ドル」に見立てた米10年債利回りは反落→反発、代替通貨起因の圧力の方向性を図るために「株」に見立てたS&P500種指数は反発→反落、と推移したことが分かります。

戦争勃発直後から10月中旬にかけて、金(ゴールド)相場に対し、ドルは上昇圧力を、株は下落圧力を同時にかけ、中旬以降、ドルは下落圧力を、株は上昇圧力を同時にかけてきたことがうかがえます。つまり、戦争勃発直後から足元まで、代替通貨起因の圧力と代替資産起因の圧力はほとんど相殺されていた可能性があります。

こうした中で、金(ゴールド)相場は上昇し続けました。これは金(ゴールド)固有の上昇圧力が存在したためだといえます。その圧力の起源が「有事」だったと考えられます。不安勃発を機に、投資家の間で資金の逃避先を求めて金(ゴールド)を物色する動きが加速する「有事の金」が出現したといえそうです。

有事の賞味期限に関する考察

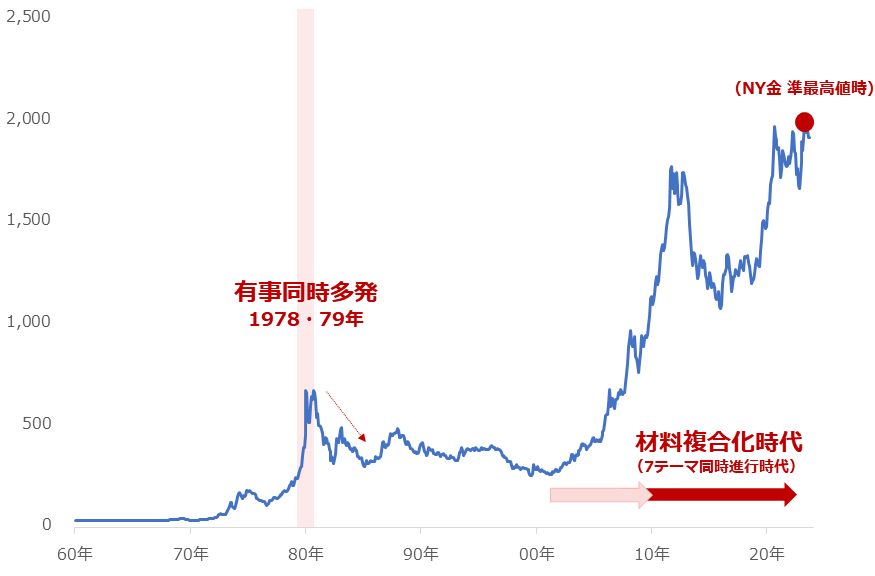

かつて「有事」は金(ゴールド)価格を急騰させました。顕著だったのは1970年代後半です。イラン革命が起きたり(1978年)、旧ソ連のアフガニスタン侵攻が勃発したり(1979年)、在イラン米国大使人質事件などが起きたりした(1979年)時期です。

こうした有事の同時多発を受け、「有事の金」が目立ち、金(ゴールド)相場は1978年1月から1980年9月にかけて3.8倍になりました(173ドル→673ドル)。

当時の金(ゴールド)市場は(その他のあらゆる市場も同様)、現在のような複雑さはありませんでした。現在は複数の材料の影響力を相殺しなければならない複雑さがありますが、当時は「有事→金(ゴールド)価格上昇」という単純な式で値動きを説明できました。

単純な式で値動きを説明できた1970年代後半は、その他の材料の影響度が小さい分、ある意味「有事の賞味期限」を推測するための好例だといえます。この例を目安に考えれば、有事起因の上昇が継続する期間は2年程度、となるでしょう。

図:ドル建て金(ゴールド)の価格推移 単位:ドル/トロイオンス

2000年代に入り、世界各地でさまざまな戦争が起きたのにもかかわらず、長期視点で価格が上昇し続けているのは、有事以外の材料の影響力が大きくなったためです。

中央銀行の買い(後述します)や、中国・インドの宝飾需要、見えないリスク(覇権争い、西側・非西側の対立)などです。特にリーマンショック(2008年)以降、米国などで大規模な金融緩和が行われたことがきっかけで、金(ゴールド)相場は「材料複合化時代」に突入しました。

金(ゴールド)相場の変動要因を再確認

長期投資を前提とし、金(ゴールド)に注目をされておられる方は少なくないと思います。時には数十年単位のプロジェクトになり得る長期投資において、2年(あくまでも筆者の考察にすぎませんが)は短いかもしれません。

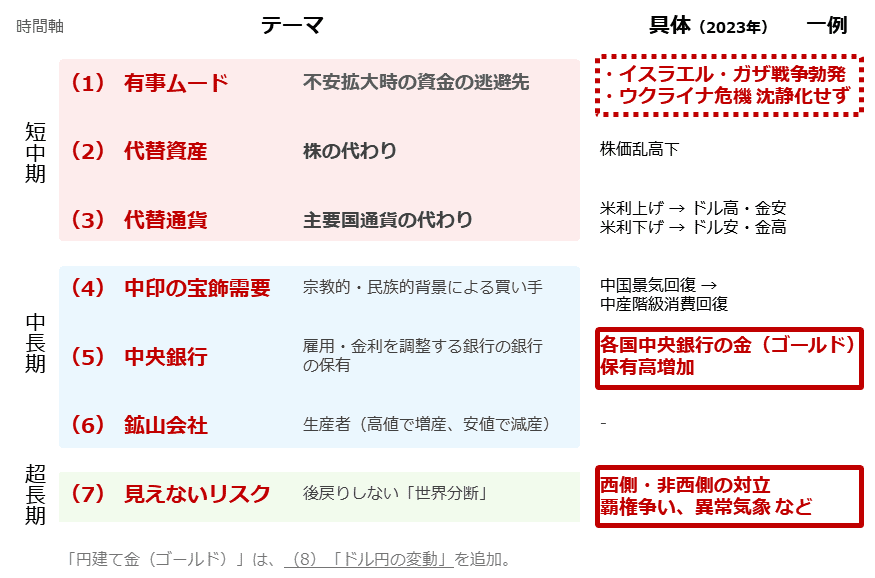

ですが、金(ゴールド)市場には、長期視点の価格反発を誘引する可能性があるテーマがあります。「中央銀行」です。以下は、筆者が考える金(ゴールド)市場を取り巻く環境です。

図:金(ゴールド)市場を取り巻く7つのテーマ

足元で目立っている「有事ムード」は、短中期の時間軸のテーマに分類しています。また、先ほどの「ドル・株起因の下落圧力の中、上昇」の箇所で述べた「代替資産」と「代替通貨」も、短中期です。つまり、冒頭からここまでの間で述べてきたテーマは、いずれも長期に分類されていないのです。

一口に金(ゴールド)価格を変動させるテーマといっても、影響度も時間軸も異なります。特に長期投資を前提として金(ゴールド)に注目される方は、中長期以降のテーマに注目されると良いと、筆者は思います。

当然のことながら、金(ゴールド)価格は日々、短中期のテーマの影響を受けて細かく変動します。このため、短中期のテーマに関心が向くことは自然なことだと思います。ただし、長期投資をされている場合は、日々の値動きやテーマの他に、長期視点のテーマにも注目する必要があると、考えます。

長期視点では「中央銀行」に注目

「中央銀行(Central bank)」は、通貨を発行したり、雇用と物価を調節するために金融政策を検討・決定したり、事態が急変した時のために外貨準備高を保有したりする、公的な金融機関です。「銀行の銀行」とも呼ばれます。

各国の中央銀行の多くが外貨準備高の一部として金(ゴールド)を保有しています。今年に入り、中央銀行が積み上げた量(差引合計)は、金(ゴールド)の全需要のおよそ20%を占めます(WGC(ワールド・ゴールド・カウンシル)のデータより)。このことは、中央銀行の動向が金(ゴールド)市場に大きな影響を与える存在であることを示しています。

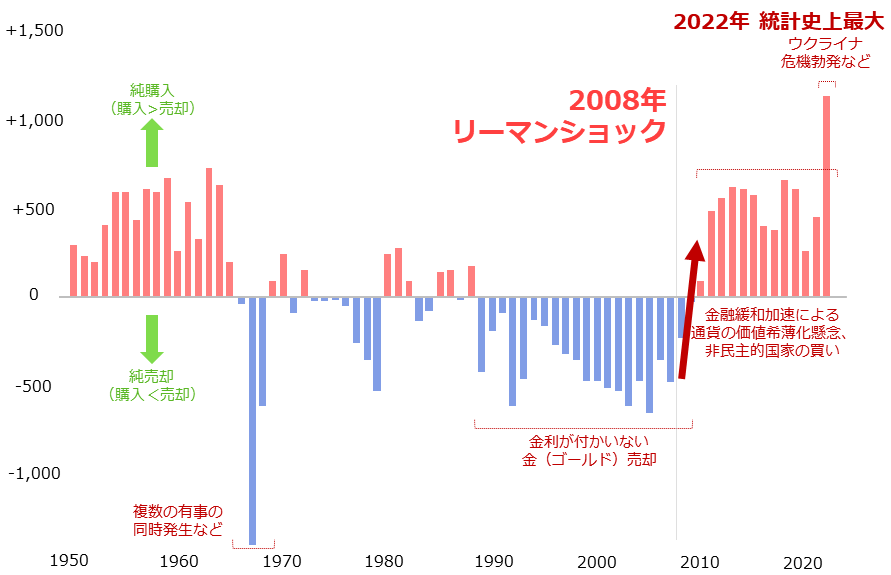

図:中央銀行による金(ゴールド)積上げ量(差引合計)の推移 単位:トン

上図のとおり、ウクライナで危機が勃発したり、米国で急速な利上げが行われたりした2022年の積上げ量(差引合計)は、統計史上最大となりました。リーマンショックが発生した2008年以降、大きな規模の積上げが続いていた中での出来事でした。

WGCが公表した「中央銀行調査(2023年)」の結果によれば、中央銀行たちは主に「歴史的地位」、「危機時のパフォーマンス」、「長期的な価値の貯蔵/インフレヘッジ」、「効果的なポートフォリオの分散化」を目的とし、金(ゴールド)を保有しているようです。

「金(ゴールド)保有時の意思決定に関連するトピックは何ですか?」という質問で、以下の結果が得られています。

図:金(ゴールド)保有時の意思決定に関連するトピックは何ですか?(2023年)(複数回答可)

「歴史的地位」については、回答した先進国の中央銀行全て(100%)が選択しましたが、新興国は3分の2強の69%にとどまりました。また、当該選択肢以外は全て、新興国の割合が先進国よりも高くなりました。

新興国の中央銀行は、金(ゴールド)に対し、危機時でもパフォーマンスが上がる、長期的な価値保全・インフレヘッジに効果を発揮する、効率的なポートフォリオ構築に役立つ、デフォルトしない、流動性が高い、政治リスクを低減するなどを、期待しているようです。

こうした結果から、先進国の中央銀行は金(ゴールド)を「伝統的資産」として認識していると考えられます。新興国の中央銀行は「戦略的資産」として認識していると、考えられます(下位ではあるが、「制裁への懸念」「脱ドル政策の一環」なども選択されている)。

有事沈静化後も別の材料が下支えする

異なる意図を持ち、外貨準備高を管理したり、その中にある金(ゴールド)を保有したりしている先進国と新興国の中央銀行ですが、当該調査では今後の方針を問う質問もなされました。

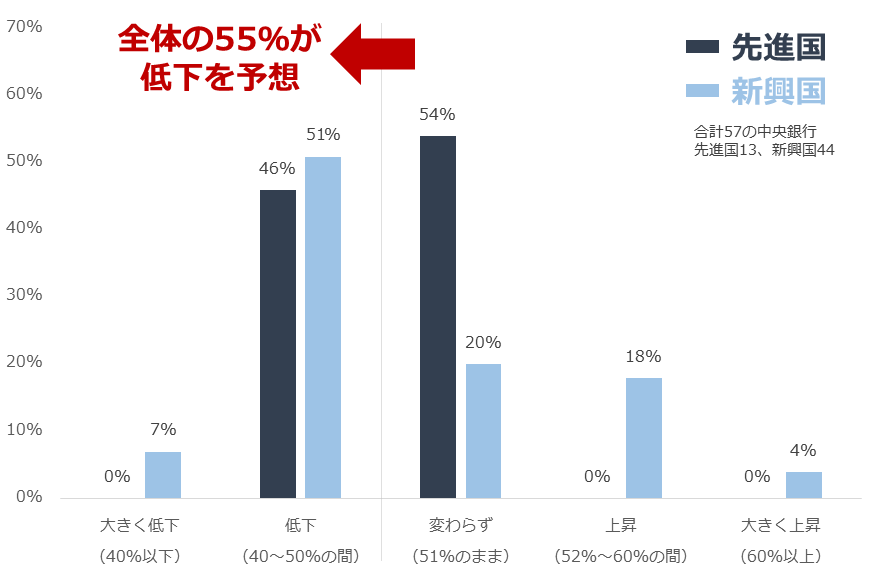

5年後、米ドル、金(ゴールド)の保有比率がどの程度になると思うかについて質問がなされました。米ドル(現在の保有比率51%)については、先進国、新興国ともに、多くがドルの保有比率は低下すると回答しました(先進国と新興国合わせて55%が低下するとした。昨年は42%だった)。

図:5年後、中央銀行のドルの保有比率(現在51%)はどうなると思いますか?

先進国の中央銀行の半分弱(46%)、新興国の中央銀行の半分強(51%)が、5年後、ドルの保有比率が低下すると考えています。抜粋されたコメントの要旨は以下です。

・グローバルな舞台で他国の重要性が増す中、対米投資は現在より若干減少するだろう。

・過去数十年、準備通貨を多様化させ、米ドルへの依存度を下げることが主流だった。

・米ドルは依然として基軸通貨として支配的である。

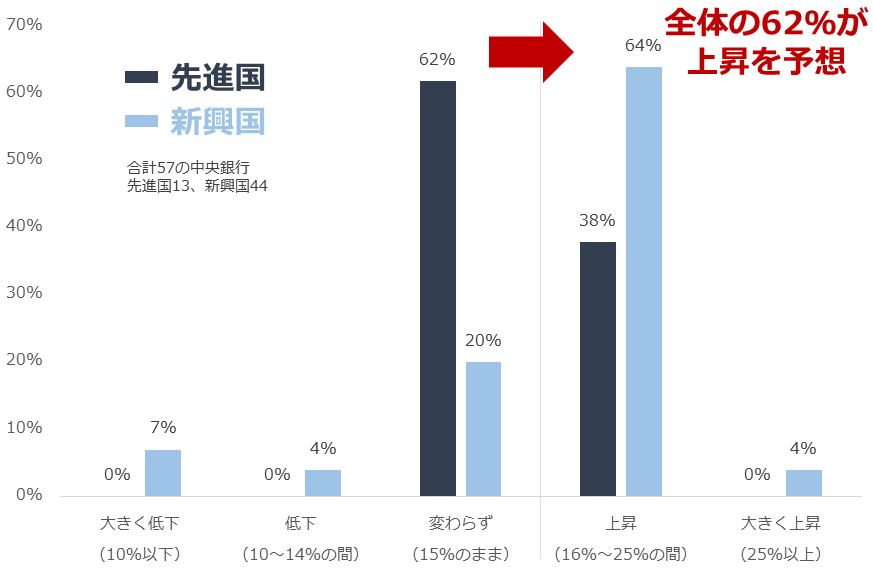

以下は「金(ゴールド)(現在の保有比率15%)」についてです。先進国、新興国ともに、多くが金(ゴールド)の保有比率は上昇すると回答しました(先進国と新興国合わせて62%が上昇するとした。昨年は46%だった)。

図:5年後、中央銀行の金(ゴールド)の保有比率(現在15%)はどうなると思いますか?

先進国の中央銀行の4割弱(38%)、新興国の中央銀行の6割強(64%)が、5年後、金(ゴールド)の保有比率が上昇すると考えています。抜粋されたコメントの要旨は以下です。

・現在のリスクシナリオは、金(ゴールド)のような比較的安定した資産の増加を示唆する。

・金(ゴールド)は歴史的に、不確実性の高い時期に比較的安定した資産と見なされてきた。

・中期的には金(ゴールド)の準備高は若干減少すると見ている。

先述のとおり、「中央銀行」は、金(ゴールド)市場を取り巻く7つのテーマの1つです。時間軸は「中長期」です。WGCの調査結果は、金(ゴールド)市場に、少なくとも5年という長期視点の、「中央銀行」起因の上昇圧力がかかることを示唆していると、筆者は考えています。

西側・非西側の分断が長期化すれば、中央銀行の金(ゴールド)保有は数十年単位で旺盛な状態が続く可能性すらあると、筆者は考えています(仮に有事が沈静化しても、別の長期視点のテーマが価格を下支えする可能性がある)。

有事をきっかけに金(ゴールド)に関心を寄せられた方も、そうでない方もぜひ、金(ゴールド)の長期的なテーマにご注目ください。金(ゴールド)相場が壮大なスケールの上で成り立っていることを実感いただけると、思います。

[参考]貴金属関連の具体的な投資商品例

長期:

純金積立(当社ではクレジットカード決済で購入可能)

純金積立・スポット購入

・投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能)

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

中期:

関連ETF

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

NN金先物ダブルブルETN(2036)

NN金先物ベアETN(2037)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

iシェアーズ ゴールド・トラスト(IAU)

ヴァンエック・金鉱株ETF(GDX)

短期:

商品先物

国内商品先物

海外商品先物

CFD

金(ゴールド)、プラチナ、銀、パラジウム

(吉田 哲)

この記事に関連するニュース

ランキング

-

1ワークマンは「8800円ランドセル」で勝負…「過去最悪の少子化」でも異業種がランドセル市場に続々参入するワケ

プレジデントオンライン / 2024年11月29日 16時15分

-

2電気・ガス料金高止まり「風呂キャンセル」「設定温度1℃」で何円変わる? “ちょっとした”節約術をご紹介【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時59分

-

31億円売れた“宇宙服素材”布団 厚さ「3センチ」で真冬越せる性能 どう開発した?

ITmedia ビジネスオンライン / 2024年11月30日 8時10分

-

4《総フォロワー500万人のインフルエンサー》なな茶がイベント“ファンの大量ドタキャン”に怒りの告白「すべて出禁にさせていただく」「“グラビアなんかしてるから”と心無いコメントも」

NEWSポストセブン / 2024年11月30日 11時15分

-

5NY円、149円台後半=一時1カ月ぶり高値

時事通信 / 2024年11月30日 7時59分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください