第27話:アクティブファンドにも興味を持ってもらいたい

トウシル / 2023年11月7日 9時11分

第27話:アクティブファンドにも興味を持ってもらいたい

インデックスファンド以外は認めない?

以前社外の人から「運用会社の人も自分のお金は皆インデックスファンドなんでしょう?」と言われたことがある。僕は「我が家はインデックスファンドはDC(会社の確定拠出年金)以外では持ってないんだけどなー」と思ったけど言わなかった。

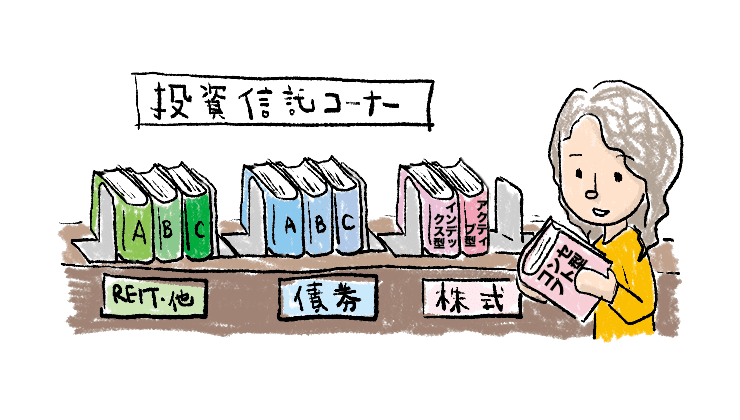

理由を説明します。投資信託には流派が大きく2つある。ひとつはずっと話してきたインデックスファンドというカテゴリーだね。で、インデックスファンド「以外」をひとまとめにしたカテゴリーを「アクティブファンド」と呼びます。

アクティブって「積極的」なという意味だ。だがそれは「ファンドの中でバンバン積極的に売り買いする」という意味ではなく、投資する株式とか債券の銘柄を「インデックスファンドのように(指数通りという)受け身ではなく、積極的に選別しようとする」という意味でアクティブなのです。

たとえばS&P500という指数に対して、「私はGAFAM(グーグル、アマゾン、メタ、アップル、マクロソフト)は今や割高だと思うから組み入れません。その代わり、この会社は有望なのでS&P500には入ってないけどこの会社を買います」といったファンドだ。

つまりファンドマネージャーに銘柄選定の裁量が与えられているのがアクティブファンドで、S&P500などの指数を再現する以上の裁量が与えられていないのがインデックスファンドってことだ。

話を複雑にしたくないので結論を先に言っておきます。NISAなどで資産形成の軸に据えるについては、何かしらの指数に連動するインデックスファンドにしておけばよろしい。どの指数のインデックスファンドにするかはとても大事だが、前回の話を参考に決めてくれれば結構。自己責任でよろしくお願いします。

その上で、どうか2人には「インデックスファンド以外はゴミだ」なんて思わないようにしてほしい。具体的にはインデックスファンドを主軸にしながら、それ以外の要素をうまく組み合わせる意義を理解してほしい。この技術論についてはまた改めて話そう。

「ゴミ」だなんて極端な!と思うかもしれない。実際そういう過激な言葉遣いで発信するインフルエンサーの影響力もあってか、アクティブファンド全体が一顧だにされない状況は確かにある。

ネットを見てると、「ネット証券でオールカントリーのインデックスファンドを買うこと以外は認めない!」みたいな意見が多くなってるし、社外の人から「運用会社の人も結局コレ一択なんでしょ?」と聞かれたことが象徴するように、ちょっと極端に振り子が触れているようにも感じるね。

さっき言ったインフルエンサーは、全てをわかった上で、初心者に対して汎用的で正しいアドバイスをするためにあえてそうした言い方をしてるんだけど、それがまるで「アクティブファンドは[情弱な]消費者から手数料を騙し取るための悪徳商品であり、我らがオールカントリーだけが正義だ」みたいに広まっている現在の風潮は、少し怖い。

日興アセットにもオール・カントリーのインデックスファンドもあるし、知恵をこらしたアクティブファンドもあって両方大事に思っているのだが、僕としてはヒドい言われようのアクティブファンドの方に肩入れしたくなる。せめてもう少しフラットに見て欲しいと思う。

なので今日は少し、アクティブファンドを擁護したい。もちろん、話半分に聞いてくれればいい。

アクティブファンドは2つに分かれる

一般的には「インデックスファンドvs.アクティブファンド」とされるけど、さっき言ったようにインデックスファンド以外がすべてアクティブファンドとされるせいで、実態としてこれはかなり乱暴な分類になっていると思う。

日興アセットは二択でなく実は三択だと言っている。インデックスファンドと一般的なアクティブファンド、そして「コンセプトファンド」の3つだ。

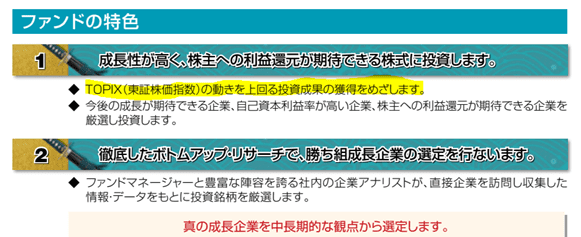

まずアクティブファンドにおける「ベンチマーク」について説明する必要があるだろう。これはわが社のあるファンドの目論見書だ。一般的なアクティブファンドはこういう風に何を「仮想敵」として運用するかを宣言している。

このファンドは日本株のアクティブファンドなのでTOPIXをベンチマークとしているね。これはファンド毎に違っていて、世界株のアクティブファンドならオール・カントリー指数だったり、米国株のアクティブファンドならS&P500だったりする。

で、半年とか1年とか3年とかの期間を振り返ってみて、ベンチマークを上回るリターンがあげられていれば優秀だったね、そうでなければダメだったね、と評価されてしまうわけだ。

このタイプのアクティブファンドの場合、もちろんファンドマネージャーの裁量権はあるが、場合によってはまったくの「フリースタイル」がしづらくなる可能性がある。ベンチマークとの短期的な勝ち負けを強く意識させられる場合、個性を出しにくくなる可能性があるってことだ。

例えば、「GAFAMは割高だから全く組み入れません」といった思い切った行動はなかなか難しくて、「GAFAMを入れないとベンチマークに置いていかれてしまう可能性があるから、GAFAMは同じ程度に組入れておいて、他のところで特徴を出そうかな」みたいな感じだ。

これはこれで、「規律ある自由演技(?)」ってことでは決して悪いことではないんだけど、あまりに「ベンチマーク迎合」が行き過ぎると、つまりベンチマークを意識し過ぎて同じような中身になってしまうとそれは非常によろしくない。

そういうファンドは「隠れインデックスファンド」として海外でも結構な問題になってる。アクティブファンドとしての相対的に高い信託報酬を取りながら、実態はインデックスファンドとあまり変わらない中身になってるじゃないか!とね。

ということで、そうしたファンドたちも含めて平均すれば、そりゃ全アクティブファンドのリターン平均は、信託報酬が高い分だけインデックスファンドに負けそうだよね。こうした実情を知らずに「アクティブファンドはインデックスファンドに勝てないと言われている」、「インデックスファンド以外はとにかく敬遠すべきゴミらしい」と思われているとしたら、それはとても残念っていうのが僕の意見だ。

もちろん、そんな「なんちゃってアクティブファンド」を選んではいけない。ゴミとか悪徳商品とまでは思わないけど、単純に「だったらインデックスファンドにしとけばいいじゃん」って思う。その方がスッキリする。

そういうファンドを見分ける方法は専門的には色々あるんだけど、一番カンタンなのはHPから見られる月次報告書(マンスリーレポート)の「先月末の上位10銘柄」の顔ぶれを比較する方法かな。そのアクティブファンドがベンチマークにしている指数のインデックスファンドを、どの運用会社のでもいいか探してきて、同じ時点の上位10銘柄と比べてみるといい。もし、ほとんど同じ顔ぶれが同じような順番で並んでいたら、それは限りなく「なんちゃって」だ。

コンセプトファンド

さて、アクティブファンドには要注意の「なんちゃって」があること理解してもらった上で、さらに知ってもらいたいのが第三の選択肢である「コンセプトファンド」についてです。端的に言えば、ベンチマークを「宣言」するのではなく、何をもって銘柄をしぼり込むかの考え方・コンセプトを「宣言」しているファンドってことになる。

さっき話した一般的なアクティブファンドと異なり、仮想敵を決めて勝った負けたをしないそうしたタイプを、日興アセットは「コンセプトファンド」と呼んでいる。一般的な指数・ベンチマークには縛られずに、ファンド毎に自ら定めた「コンセプトにだけ縛られる」ファンドってことだね。

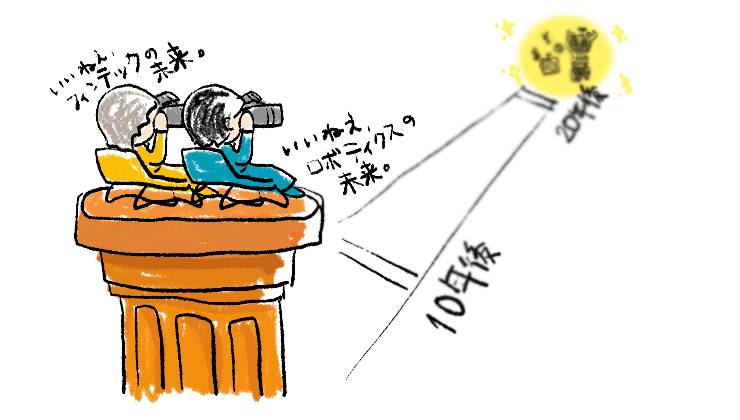

具体的には、「当ファンドは、AI(人工知能)などの進展がもたらす金融業界における地殻変動に注目し、長期で大きなリターンとして獲得することを目的としたファンドです」みたいなことを宣言する。この場合はきっと「何とかフィンテック株式ファンド」みたいな名前が冠されたファンドになるだろう。

「世界的な労働人口の減少は確実に予想される未来であり、その裏返しとして必然な自動化ニーズを広範にとらえることで銘柄選定を行ない、長期的な資産増加を目指します」みたいな宣言をしているファンドには多分、「何とかロボティクス株式ファンド」みたいな名前が付くと思う。

いずれにしても、ファンド毎に「このファンドはどんな思想や未来予想をもって銘柄選択に臨むか」ということを宣言するタイプだ。これは明らかにさっきの一般的なアクティブファンドと違うよ。世の中の「今」を広くキャプチャするインデックスを意識しながらそれに勝とうとするのではなく、何らかの特色あるコンセプトに基づく「未来予想図」から意思決定するのだから。

あるファンドマネージャーの目利き力に期待して、どんな銘柄やどんな業種を重視するかなどは全面的に一任しよう、というのが一般的なアクティブファンドだと言える一方で、「コンセプトファンド」は、一流ファンドマネージャーの目利き力に全部お任せするというよりは、そのファンドが規定する世界に「共感するかしないか」がポイントとなるファンドってことだ。

英語ではこういうタイプを「ベンチマーク・アグノスティック」と呼ぶみたい。アグノスティックとは「~に依存しない」という英語らしいので、まさにベンチマークに依存せずコンセプトに規定されるという意味だよね。わが社の「コンセプトファンド」という造語は悪くないと、自分でも思う。

この「コンセプトファンド」という世界に是非とも興味を持ってもらいたいと思う。すぐにそうしたファンドを買わなくてもいいので。まずはNISAを中心にオール・カントリーとかのインデックスファンドを優先してていいので。けれど興味を持ってもらいたい。

なぜ僕がそんな風に思うかと言うと、これこそが株式投資の原点だと思うから。僕は32年前に証券マンになってずっと株式市場と付き合ってきたわけだけど、株式投資っていうのは将来の世の中を想像して、それと現在のギャップに知恵を絞り合う世界だと思う。人間に欲がある限り世界は前進し、僕らが思いもしないような商品やサービスが将来生まれ、企業の新陳代謝がその必然として起こる。そうしたドラスティックな潮流の変化をいかに早くから想像できるかが、株式投資の成否を分けるんだと思ってきたからだ。

僕らが呼ぶ「コンセプトファンド」ってまさにこれなのだ。今年とか来年とか、インデックスが上がったとか下がったとかでなく、10年後20年後の世の中と業界秩序がどう変わっているかを今想像し、行動する――それこそが株式投資の本来の姿だと思うからだ。

陳腐な「テーマ株ファンド」じゃないの?

インデックスファンドしか認めない人たちはこの手のファンドを「テーマ株ファンド」として、それこそ避けるべき筆頭のように言うんだけど、そんなに単純じゃない。確かに明らかに薄っぺらい、無理やり作り上げたストーリーで売ろうとする「なんちゃってコンセプトファンド」はあるから、そういう批判が出るのは仕方ないのかもしれない。

ただ、昔から日本の投資家ってとにかく我慢が効かなくて、そうした「テーマ株ファンド」を短期テーマとして買い、少しでも利益が出たらすぐに売ってしまうことが多かった。あるいは下がってしまったところで、すぐに諦めて売り払ってしまう人も多かった。でもそういうファンドでも、長い時間が経った後から振り返ると、ちゃんと大きく上がっていることも多いのだ。それこそインデックスファンドよりも大きく。でも皆本当に短気で短期だから、それらを長期でずっと持っていた人は多くないわけ。結果として皆、「あのテーマ株ファンドには騙された」みたいに言いたくなる。

そもそも大事なこととして、どのテーマにしてもコンセプトにしても、そこで規定した未来の世界は半年や1年で実現するはずはないんだよね。フィンテックが既存の金融を破壊する世界も、世の中がロボティクスで効率化していく世界も、皆がファンドを買った翌日から半年とか1年で実現するはずなんて、元々ないからだ。

コンセプトファンドで想像している時間軸と、短気な投資家が思う時間軸のミスマッチ。これが日本の投信の不幸なのかもしれないな。でも君たちみたいな、元々の時間軸が超長期の人なら、まずこの点が以前の短気な投資家と根本的に違うと思う。コンセプトの時間軸と投資家の時間軸が合っている。これってとても意味のあることだと思う。

今日は何だか、僕の業界人としての悩みをただ吐き出したみたいになってしまった。だが、インデックスファンドで基礎を押さえた後に興味を持ってもいい世界があることが、少しは伝わっただろうか。次回以降では、新しいNISAのポートフォリオ設計において、どういう風にインデックスファンドとコンセプトファンドという整理を活かしていったらいいか、その辺の話をしようと思う。

今回もおつきあいありがとうございました。

<父から娘への黄金ルール、「フルバージョン」はこちら>

当記事の書籍版ができました。少しずつ、あるいは何度も読み返したい方はぜひお手元に。

投資信託業界歴30年の父親が娘とその夫に伝える資産形成の本音の話(星海社新書/講談社)

(今福 啓之)

この記事に関連するニュース

-

65歳以上のシニア、自分の金融リテラシー「十分高い」に64.7%がYES…恐るべき自信過剰っぷりに「ぜひ回避したほうがいい」資産運用の具体的手法【FPが警鐘】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 11時15分

-

"元・MSCIの中の人”が語る「オールカントリー」を買っている人が「知らないかもしれない」ある重要な“事実”

Finasee / 2024年11月22日 13時0分

-

企業型確定拠出年金で手数料の高い「アクティブファンド」を選ぶメリットって何ですか?

Finasee / 2024年11月19日 11時0分

-

“ファンづくり”が奏功し、インデックス投信の“王者”となった「eMAXIS Slim」が描く次の戦略は…

Finasee / 2024年11月18日 11時0分

-

S&P500 がランク急上昇、今後は全世界株式も? 最新DC投信マーケット解説2024年10月号

Finasee / 2024年10月31日 14時0分

ランキング

-

1電気・ガス料金高止まり「風呂キャンセル」「設定温度1℃」で何円変わる? “ちょっとした”節約術をご紹介【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時59分

-

2行列スキップ「ファストパス」飲食店で拡大!食材費や人件費の補填や、ドタキャン対策にも【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時30分

-

3ワークマンは「8800円ランドセル」で勝負…「過去最悪の少子化」でも異業種がランドセル市場に続々参入するワケ

プレジデントオンライン / 2024年11月29日 16時15分

-

4高級タワマン老人ホームへ引っ越しました!…慶應卒・78歳同期の元常務から届いた満面の笑みの年賀状。年金月30万円・元部長は即座に画像検索「脅威の入居金額」に悶絶

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 10時45分

-

5為替相場 30日(日本時間 7時)

共同通信 / 2024年11月30日 7時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください