米景気、正念場へ。消える「強制貯蓄」と干上がる銀行貸出(愛宕伸康)

トウシル / 2023年11月1日 8時0分

米景気、正念場へ。消える「強制貯蓄」と干上がる銀行貸出(愛宕伸康)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕伸康が解説しています。以下のリンクよりご視聴ください。

「正念場を迎える米景気、消える「強制貯蓄」と干上がる銀行貸し出し」

米国経済は来年前半にも正念場を迎えそうです。先週の記事で、日本銀行が正常化に踏み切るなら来年4~6月ごろだと述べましたが、そのシナリオを揺るがすリスクが高まってきました。米国経済です。米国の景気が崩れるようなことになれば、正常化どころではなくなります。

FRB(米連邦準備制度理事会)は10月31日~11月1日に開催するFOMC(米連邦公開市場委員会)で利上げを見送る公算です。すでに、これまで行ってきた急激な利上げの景気に与える影響を、慎重に見定めるフェーズに移りつつあります。果たして来年の米国景気はどうなるのか。消費を支えてきた「強制貯蓄」と、タイト化する銀行貸出に焦点を当て解説します。

米国景気は今のところ堅調、しかしエコノミストの見通しは慎重

昨年から、米国の実質GDP(国内総生産)成長率に関して、エコノミストの慎重な見通しが出ては上振れるという展開が続いています。FRBが昨年3月から実施してきた大幅な利上げの影響を織り込もうとするエコノミストに対し、米国経済は予想以上の粘り腰を見せています。

その背景には、新型コロナ対策による多額の現金給付が生んだ「強制貯蓄」と、労働市場から退出した雇用がなかなか戻ってこないという供給制約があります。この結果、エコノミストの予想を超えた消費のインフレ耐性と、良好な雇用環境が続いています。

26日に米商務省が発表した2023年7-9月期の実質GDP成長率も、前期比年率4.9%という強い結果となりました。心配された消費も4.0%というしっかりした伸びとなり、実質GDPを2.7%押し上げました。

ほんの数カ月前、7月ごろのエコノミストによる見通し(ブルームバーグが集計した予測の中央値)はゼロ%でしたので、そこから5%近くも上振れたことになります。これを受けて、10-12月期以降のエコノミストの見通しは、また上方修正を余儀なくされるでしょう。ちなみに、予測精度が高いことで知られるアトランタ連邦準備銀行のGDPナウキャストは、10-12月期を2.3%と予測しています(27日時点)。

しかしながら、多くのエコノミストが描いている、「来年前半にかけて実質GDP成長率は鈍化していく」という大きな流れ自体に変化はないと思われます。実は、筆者の見通しもそうです。

なぜそう考えるのか。そこには、これまで消費を支えてきた「強制貯蓄」の枯渇に加え、金融引き締め局面で景気が悪化に向かうときのパターンがあります。もちろん、ほかにも重要な論点はいくつもありますが、以下ではその2点に絞って、米国経済の今後の展開を考えてみたいと思います。

消費を下支えしてきた「強制貯蓄」は今年中に枯渇

まず、「強制貯蓄」がそろそろ枯渇しそうだという点から見ていきましょう。FRBが公表している家計・非営利団体の預金残高の伸びを見ると(図表1)、新型コロナ対策による現金給付を受けて、2023年4-6月期に前年比23.0%まで跳ね上がりました。強制貯蓄の発生です。

その後、伸びは急速に縮小し、2023年に入ると減少に転じていることが分かります。しかし、このグラフだけでは、強制貯蓄がどのくらい減ったのか判然としません。そこで、実際に簡易的な方法で強制貯蓄を推定してみました。

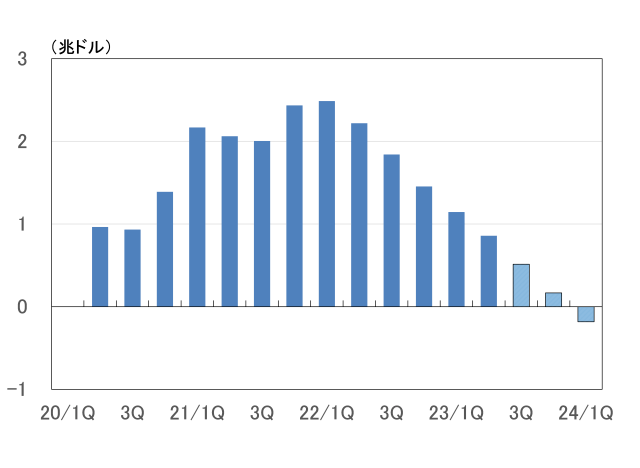

<図表1 米家計の預金残高>

もう一度、図表1を見てください。2011年ごろから新型コロナ禍前までの伸びを見ると(図中赤点線の囲み)、前年比5%程度で比較的安定していたことが見て取れます。こうした伸びが新型コロナ禍以降も続いていたと仮定すると、新型コロナ感染症が発生しなかった場合の預金残高の増加トレンドが推定できます。

これと現実の預金残高の差を計算したものが、図表2です。大ざっぱですが、「強制貯蓄」と見なすことが可能です。簡易的な計算とはいえ、過去にFRBが推計して公表した強制貯蓄のピークの値が2.3兆ドル、図表2で計算したピークが2.5兆ドルですから、まあ、こんなものでしょう。

現在、預金残高は減少を続けていますが、そのペースで今後も減少したとすると、強制貯蓄は2023年10-12月期から2024年1-3月期にかけて消失することになります。来年はもう強制貯蓄に頼ることはできません。

<図表2 米家計の強制貯蓄>

銀行の貸出態度が急速に厳格化、そのあと景気後退になるのがいつものパターン

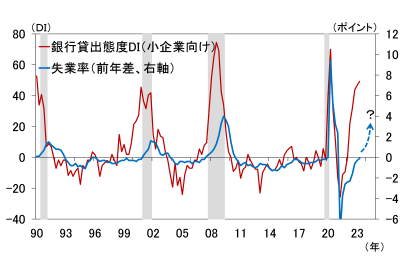

また、銀行の貸出態度が急激に厳格化していることも、米国の景気を鈍化させる大きな要因です。むしろ、金融引き締め局面では、この影響の方がメインとなります。図表3は、FRBがアンケート調査から作成している銀行の貸出態度DIと、失業率の動きを比較したものです。前者については小企業向けを掲載しています。

大企業向けもあるのですが、振れが大きく、動きに大きな違いがないので、小企業向けにしました。図にあるシャドーは景気後退期です。これを見ると、銀行の貸出態度DIが厳格化した後、しばらくして失業率が大幅に悪化し、そのタイミングで景気後退になっていることが分かります。

<図表3 銀行の貸出態度DIと失業率>

米国で景気後退を正式に認定するのは、NBER(全米経済研究所)です。NBERは、景気後退かどうかを判定する際に、雇用と所得の指標を重視しています。失業率が急速に悪化している局面で景気後退になっているのはこのためです。

昨年からのFRBによる利上げを受けて、このところ銀行の貸出態度が急激に厳格化しています。こうした状況で景気後退にならなかったケースは、少なくとも1990年以降では存在しません。今回も、そのうち失業率が上がっていくように思われますが、問題はそのタイミングです。図表4を見てください。

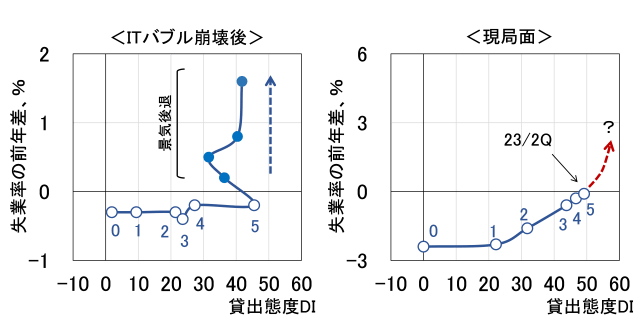

<図表4 貸出態度厳格化の波及タイミング>

これは、図表3のデータを、期間を特定して散布図にしたものです。縦軸に失業率の前年差、横軸に貸出態度DIをとっています。左がITバブル崩壊後の様子です。貸出態度が厳格化し始めて5四半期たった後、失業率が急上昇しているのが分かります。ここでは掲載していませんが、リーマンショック後の景気後退期も同様の傾向がうかがわれます。さて、今回はどうでしょう。

図表4の右が現在の局面です。実は、2023年4-6月期が、貸出態度が厳格化し始めてから5四半期目に当たります。つまり、過去のパターンに照らせば、いつ何時失業率が急上昇を始めてもおかしくない局面にすでに入っています。

今回は、前述したとおり、新型コロナ禍で退出した雇用がなかなか戻ってこないという特殊事情もあって、良好な雇用環境が予想以上に持続しているわけですが、そうした雇用の供給制約も解消に向かいつつあります。米国経済は、強制貯蓄の枯渇と金融引き締め効果の顕在化から、来年前半にも正念場を迎えることになりそうです。

(愛宕 伸康)

この記事に関連するニュース

-

新たな均衡に向けて着実に回復する日本経済(2024~2026年日本経済見通し)

トウシル / 2024年11月27日 8時0分

-

インドネシア中銀、金利据え置き 米選挙踏まえ通貨安定に重点

ロイター / 2024年11月20日 19時1分

-

【米ドル円】東京海上アセットマネジメントが振り返る…11月第2週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月10日 20時15分

-

インフレについて学ぶ:米インフレ再燃ある?日本はデフレ逆戻り?

トウシル / 2024年11月9日 8時0分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

ランキング

-

1ワークマンは「8800円ランドセル」で勝負…「過去最悪の少子化」でも異業種がランドセル市場に続々参入するワケ

プレジデントオンライン / 2024年11月29日 16時15分

-

21億円売れた“宇宙服素材”布団 厚さ「3センチ」で真冬越せる性能 どう開発した?

ITmedia ビジネスオンライン / 2024年11月30日 8時10分

-

3電気・ガス料金高止まり「風呂キャンセル」「設定温度1℃」で何円変わる? “ちょっとした”節約術をご紹介【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時59分

-

4行列スキップ「ファストパス」飲食店で拡大!食材費や人件費の補填や、ドタキャン対策にも【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時30分

-

5高級タワマン老人ホームへ引っ越しました!…慶應卒・78歳同期の元常務から届いた満面の笑みの年賀状。年金月30万円・元部長は即座に画像検索「脅威の入居金額」に悶絶

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 10時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください