FRBは12月利上げするのか?答えは今回の米雇用統計に!10月米雇用統計 詳細レポート

トウシル / 2023年11月1日 16時20分

FRBは12月利上げするのか?答えは今回の米雇用統計に!10月米雇用統計 詳細レポート

10月雇用統計の予想

BLS(米労働省労働統計局)は、11月3日に10月の雇用統計を発表します。

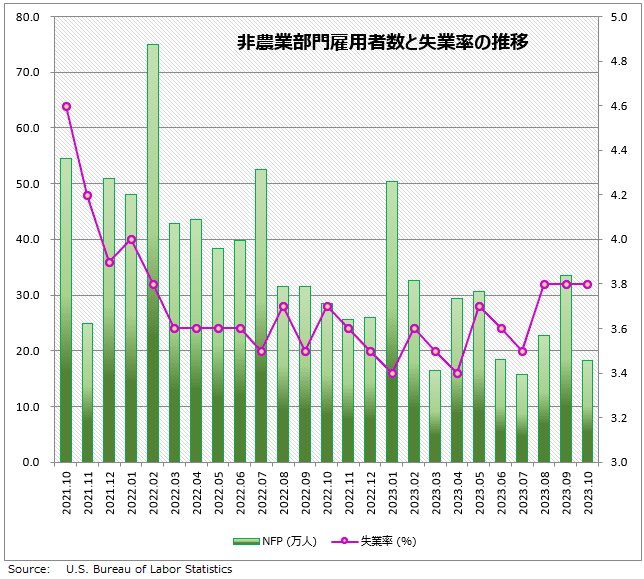

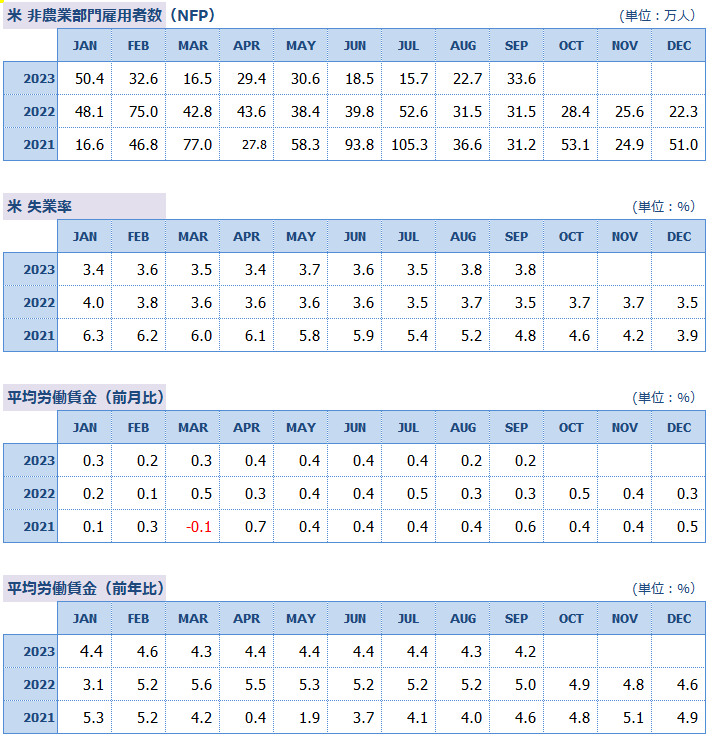

NFP(非農業部門雇用者数)の予想は+18.3万人で、直近3カ月の就業者の平均値+24.0万人を下回る見通しとなっています。失業率は前月比横ばいの3.8%の予想。

就業者数の急減は、UAW(全米自動車労組)の大規模ストライキという特殊事情によるものであり、米経済全体に大きな異変が発生したわけではありません。UAWと大手自動車メーカーとは暫定的合意に達したもようなので、次回の就業者は大幅に増加する可能性もあります。

前回9月の雇用統計も、+16.8万人の予想に対して、結果はその約2倍の+33.6万人と大きな差がありました。いずれにしても今回も注意が必要です。

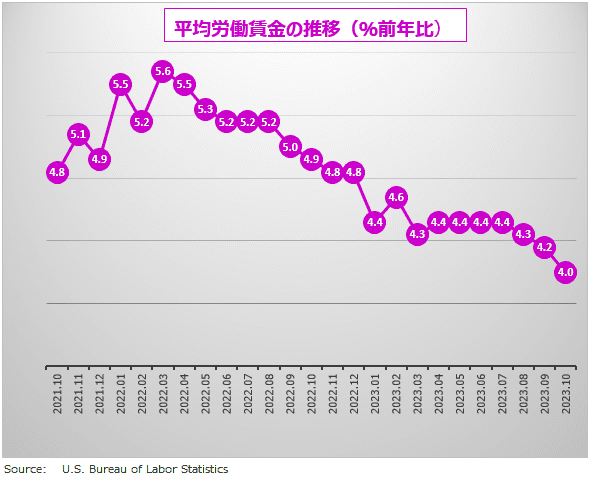

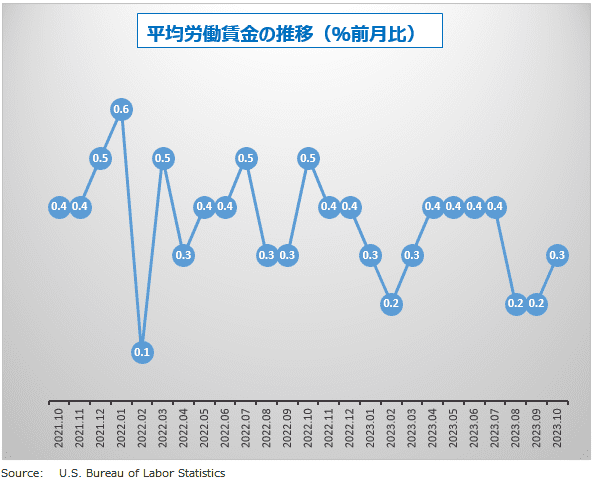

平均労働賃金の予想は、前月比は0.1ポイント上昇の+0.3%、前年比は0.2ポイント下落の+4.0%となっています。平均労働賃金の上昇率は、FRB(米連邦準備制度理事会)が期待するよりまだ高いものの、今後は失業率と労働参加率の上昇によって、緩やかな低下が期待されます。

全体としては、米国の雇用市場は「鈍化」しているけれど、「悪化」というほどではなく、「This is 最高にちょうどいい」状態です。雇用や所得に対する将来不安の低さが、米国人を貯蓄よりも消費に向かわせていることは、米小売売上高の強さに表れています。

FOMC(米連邦公開市場委員会)は、次回12月の会合で利上げするのか。それとも利上げはこのまま終了するのか。その大きなカギを握るのが今回の雇用統計です。

9月雇用統計のレビュー

前回9月の雇用統計では、NFPは前月比で33.6万人増え、市場予想の17.0万人を大幅に上回りました。ハリウッドの脚本家組合と製作会社が新労働協約で暫定合意したことも雇用増につながりました。さらに7月と8月の就業者は上方修正され、当初発表より合わせて11.9万人増えました。

失業率は3.8%で、過去50年間で最も低い水準を維持しました。労働参加率は62.8%で横ばい。また平均時給は前月比で0.2%上昇、前年同月比では4.2%上昇しました。賃金の上昇ペースは2021年半ば以来の低い伸びとなりました。

米国経済をサマリーしたものが雇用統計だとするならば、9月の雇用統計は、米国経済が、FRBやマーケットが考えるよりはるかに力強いことを示しました。

FRBが「ちょうどよい」と考える就業者数のレンジは10万人から20万人程度といわれています。ところが9月の雇用者数は、月30万人を超え、さらに過去分だけでも12万人増えました。FRBが、金融政策は十分に引き締め状態なのかを自問するならば、答えは「まだまだ足りていない」ことになるでしょう。

高金利でも企業の採用は拡大を続け、高インフレでも消費の勢いは止まらない。世界の他地域との格差は開くばかりで、まさに「米国例外主義」です。しかし、雇用データが強ければ強いほど、マーケットは米経済ハードランディングの予想を強めています。FRBがより強硬な手段に訴えることで、不測の事故の確率もより高まるからです。

雇用市場が強いほど、米経済ハードランディングのリスクも高い

FRBは、利上げサイクルを終了したのか? FRBのタカ派メンバーは「仕事はまだ完了していない」と主張しますが、ハト派メンバーは、政策には遅効効果があり、行き過ぎた利上げは経済を破壊するとの考えを持っています。

もし「金利は景気抑制水準まで高くなった」とFRBが考えているならば、米国景気見通しがこれほど強いのはなぜでしょうか。もし「米国景気はまだ過熱状態にある」とFRBが考えるならば、さらに利上げの必要があるということです。あるいは、FRBとしては十分にしたつもりだったが、中立金利が以前より上昇したために、以前考えていたほど引き締め状態になっていないとも考えられます。

FOMCがこのまま利上げサイクルをフェードアウトさせるとしても、それは早期利下げを意味するものではありません。利下げ開始時期は逆に遠のき、「長期間にわたる高金利」の時代がしばらく続くことになるでしょう。

FRBは、1970年代に金融引き締めを最後まで続けなかったためにインフレ再発を招いたというトラウマがあります。だから成長率が顕著に鈍化しない限り、FRBが金融緩和を行うことはないでしょう。

経済データから明らかなように、米国経済は予想よりはるかに好調です。この好調の背景は、家計部門が予想以上に消費に積極的なことがあります。雇用の安定や求人の多さなどが、将来に対する不安を和らげ、貯蓄よりも支出を増やすという行動となって表れているのです。

しかし、それはあくまでも一面で、実際は支出が前倒しされているだけのことです。2024年には、その反動で急速な消費の落ち込みが発生するリスクが高まっています。来年第1四半期には、雇用市場の就業者数がマイナスになる可能性が高いといわれています。積極的な消費行動は今年が最後かもしれません。

データが強ければ強いほど、皮肉なことにマーケットはハードランディングの確率を高めています。FRBがさらに強い手段に訴えることで、米経済の墜落事故の可能性が高まると予想しているからです。金利市場が、2024年末のFF金利(政策金利)が2.625%(現在5.50%)まで低下すると予想しているのは、リセッションを織り込んでいるからです。

(荒地 潤)

この記事に関連するニュース

-

「円安」時代の次は「ドル高」時代へ。ドル/円は今月160円も?

トウシル / 2024年11月12日 9時53分

-

米月10雇用統計レビュー 10月の平均時給は35.46ドルで過去最高を更新

マイナビニュース / 2024年11月8日 7時30分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

米10月雇用1.2万人増、予想大きく下回る ストや自然災害響く

ロイター / 2024年11月2日 4時13分

-

円安の終わりの始まりか? 今夜の米雇用統計で大波乱も

トウシル / 2024年11月1日 10時13分

ランキング

-

1ワークマンは「8800円ランドセル」で勝負…「過去最悪の少子化」でも異業種がランドセル市場に続々参入するワケ

プレジデントオンライン / 2024年11月29日 16時15分

-

21億円売れた“宇宙服素材”布団 厚さ「3センチ」で真冬越せる性能 どう開発した?

ITmedia ビジネスオンライン / 2024年11月30日 8時10分

-

3電気・ガス料金高止まり「風呂キャンセル」「設定温度1℃」で何円変わる? “ちょっとした”節約術をご紹介【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時59分

-

4行列スキップ「ファストパス」飲食店で拡大!食材費や人件費の補填や、ドタキャン対策にも【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時30分

-

5高級タワマン老人ホームへ引っ越しました!…慶應卒・78歳同期の元常務から届いた満面の笑みの年賀状。年金月30万円・元部長は即座に画像検索「脅威の入居金額」に悶絶

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 10時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください