NISAで中小型株 11月限定!売られ過ぎグロース株のリバウンド狙い

トウシル / 2023年11月7日 13時2分

NISAで中小型株 11月限定!売られ過ぎグロース株のリバウンド狙い

10月の中小型株ハイライト

<指数パフォーマンス比較~バリュー株orグロース株どっち優勢?~>

10月の中小型株は「全滅…」

10月の日本株は大荒れでした。日経平均株価は月間約1,000円値下がりした軟調地合いだったわけですが、20営業日のうち前日比500円高以上の変化が3回、500円安以上の変化が5回。

「40%の確率で前日比500円変化した」と表現できますので、まさに「不安定」、そんな1カ月でした。

株価が荒れた要因は、米長期金利の想定以上の上昇と、中東情勢の悪化(地政学リスク)が同時進行したためと思われます。強い経済指標やFRB(米連邦準備制度理事会)パウエル議長の講演での発言などから、利上げ観測を強める中で米10年債利回りはついに5%超え。

そのさなかで地政学リスクが常に覆っていたため、株に対する積極性が損なわれ、とくに週末に株価が下がることが多かったのが特徴でもありました(土・日分の地政学リスクも抱えるため)。

米国債の利回りと株の益回りが比較されますが、米10年債利回りが5%超ともなると、相対的に株の割安感は低下します。

S&P500種指数の益回りから米10年債利回りを差し引いたERP(エクイティリスクプレミアム)という指標は、過去20年で最低になったそうです。これは、「過去20年で株の魅力度が最も低い状況になった」と言い換えられます。

債券に比べた株の魅力度低下が焦点になったことで、「バリュー株orグロース株?」ではなく、株全体が下がったのが9月までとは異なるところでした。中小型株に関する指数では、TOPIX(東証株価指数)スモールバリュー指数も月間でマイナスに。

この指数が月間マイナスとなったのは、5月以来5カ月ぶりのことでした。中小型株の苦境、これは米国株式市場でも10月は鮮明でした。

10月の月間騰落率でいえば、S&P500が▲2.2%で、ナスダック総合指数が▲2.8%、それに対して中小型株の多い指数であるラッセル2000は▲6.9%。地政学リスクという重しがある中、大型株より流動性の低い中小型株がパフォーマンス面で劣勢でした。

日本の中小型株でひと際パフォーマンスが悪かったのは、この月も東証グロース指数でした。一般的に知られている方の「東証マザーズ指数」の推移に、東証グロース市場の売買代金を重ねて表示したのが上の表です。

年初来安値を切り下げた10月でしたが、大きく値下がりしながらも「売買が盛り上がらない」展開でした。これが意味するのは、下げても下げても、押し目買い意欲が高まらない地合い(諦めの境地)に陥っていたということ。

今年は「低PBR(株価純資産倍率)」や「高配当」が注目され、その真裏に位置する中小型グロース株に対する関心が大幅低下しました。デイトレードを中心とするような個人投資家でも、メガバンクや鉄鋼株、海運株などのバリュー株を主戦場とする投資家が増えました。

そうした影響も流動性低下要因になります。とはいえ、デイトレーダーのフローというのは、「買ってもすぐ売る」ため、トレンドを形成する要因にはなりません。

トレンドを形成するのは、バイ&ホールド型の機関投資家の行動と考えられます。それでいえば、あまりに「低PBR」「高配当」がはやったことで、投信への資金流入もバリュー株型に偏ります。

結果、中小型のグロース株型に対する資金流入が消え(むしろ資金流出)、「投信」という投資主体の影響力が消えたことが大きいといえます。

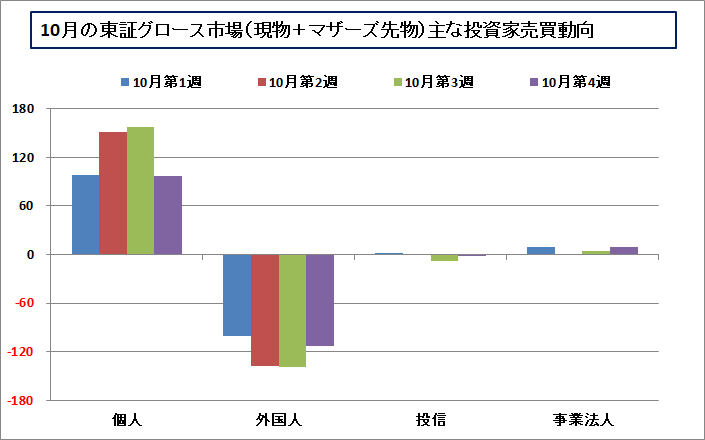

東証グロース市場における10月の週別の主な投資家売買動向を見ても、バイ&ホールド型の「投信」の影響力は皆無。また、東証プライム市場の銘柄は自社株買いが活発ですので「事業法人」の買い越しが目立ちますが、中小型グロース株では存在感無し。

目立っているのは、一手買い状態の「個人」と一手売り状態「外国人」。双方が不毛な殴り合いを続ける中、需給の悪化で下値を切り下げていった…そんな需給構造が浮かび上がるところでした。

NISAで中小型株!今月の銘柄アイデアは…「期間限定!?グロース株のターン」

止まらない米長期金利の上昇、それと比例して下げ止まらない中小型グロース株…もう「勝手にしやがれ」と投げ出したくなるような展開でしたが、10月下旬辺りから売り一巡も少し出始めていました。

きっかけは、日本銀行の金融政策決定会合(10月31日)、そして米FRBのFOMC(米連邦公開市場委員会:11月1日)という二大中銀イベントの通過でした。

事前にYCC(イールドカーブ・コントロール)再修正報道も出たことで注目度を高めていた日銀会合では、YCCの上限が「1%をめど」に修正され、1%以上を容認するような政策となりました。

ただ、事前の報道に比べればタカ派的なトーンが弱かったのと、金融緩和の終了時期はまだ先(12月会合の可能性→4月会合以降が有力に、コンセンサスが変化)との見方も広がり、日銀会合(イベント)通過自体が株高要因となりました。

さらに大きかったのが、米FOMCの通過でした。事前予想通りの政策金利据え置きでしたが、米10月雇用統計など経済指標の想定下振れも重なり、こちらも年内利上げ無しムードが高まります。

「いつかはあっても、年内は無さそう…」。これが米債ショートの買い戻し(金利低下要因)、グロース株ショートの買い戻しの形で顕在化しました。

米長期金利が4.5%台に急降下したことは、目先的にはグロース株の追い風に(あくまで米長期金利が再び5%トライしなければ…が前提ですが)。

日本株市場でもグロース株優勢に流れが変化し、初動では売られ過ぎてきた中小型グロース株ほど戻りが早くなっています(指数でいえば東証グロース指数)。これまでの下落率などから機械的に銘柄を選ぶ、「リターンリバーサル狙い」の資金も動いているといえそうです。

なお、中小型グロース株でいえば、これから決算発表シーズンに突入します。決算の無難通過以上がノルマではありますが、こちらも無難通過できれば売り込まれてきた銘柄のほうに上昇期待値があると見ます。

新興系の主要決算発表では、9日にカバー(5253)、10日にサンウェルズ(9229)、GENOVA(9341)などが予定。そのほか、6日より東証マザーズ指数が名称を「東証グロース市場250指数」に変更しましたが、これ自体で発生するリバランスなどは一切無く、実質的な市場影響はありません。

売られ過ぎグロース株のリバウンド狙い

【条件】(1)時価総額100億円以上(2)売買代金25日移動平均1億円以上(3)10月に年初来安値(4)今期20%以上の増収・営業増益見通し(5)信用買い残比率7%未満

※年初来安値から11月2日終値までの騰落率上位順に列挙

| コード | 銘柄名 | 時価総額 (億円) |

今期予想 増収率 |

年初来安値 →11月2日 騰落率 |

|---|---|---|---|---|

| 9229 | サンウェルズ | 881 | 53% | 8% |

| 5842 | インテグラル | 629 | 66% | 10% |

| 9204 | スカイマーク | 609 | 21% | 12% |

| 7685 | BUYSELL | 489 | 32% | 12% |

| 4413 | ボードルア | 428 | 30% | 17% |

| 5027 | AnyMind | 391 | 34% | 15% |

| 6030 | アドベンチャー | 388 | 50% | 12% |

| 5258 | TMN | 278 | 20% | 11% |

| 5038 | eWeLL | 232 | 28% | 11% |

| 5139 | オープンワーク | 190 | 25% | 4% |

| 7061 | 日本ホスピス | 184 | 27% | 15% |

| 4442 | バルテスHD | 174 | 23% | 10% |

| 6094 | フリークアウト | 140 | 21% | 10% |

| 5591 | AVILEN | 125 | 32% | 12% |

今回は、「リターンリバーサル狙い」という前提も踏まえてグロース株をスクリーニングしてみました。値下がりがきつかった東証グロースに上場する銘柄に今回は限定。

その中で、サイズや流動性に制限は入れつつ(1)、(2)、10月に年初来安値を付けている金利上昇下で売られた株(3)の中から、(4)今期20%以上の増収・営業増益見通し、(5)信用買い残比率7%未満といった条件をクリアする銘柄を残しました。

東証グロース市場の全銘柄の中からも、前期比20%もの増収増益見通し(成長性維持)しながら、金利上昇に飲み込まれて安値を10月に付けていた銘柄は上記14銘柄に限られました。これから出る決算発表も確認しつつ、リバウンドの動きに注目してみても面白いと思います。

ただし…、これはあくまで「期間限定」とするほうが無難でしょう。昨年も11月の時期は好調だったのですが、12月に入ると悲惨なほど地合いが悪転しました(東証マザーズ指数は2022年11月が6%高、12月が8%安)。

12月の地合い悪化理由は、IPO(新規公開株)ラッシュによる短期資金の分散影響(IPO以外の既存銘柄にとって流動性低下要因になること)が挙げられます。

また、12月は節税目的の個人のロスカットが増加します。含み損のある株を、損益通算目的で年内に損失確定する投資家が増えることで、12月は個人投資家も売り越しになりやすい時期です。

これらは毎年12月恒例の地合い悪化要因ですので、短期で狙うなら11月の期間限定を前提としたほうが良さそう。

NISA(ニーサ:少額投資非課税制度)で買うなら、「(需給要因など当該企業と関係無い理由で)売られ過ぎた好業績グロース株の押し目を狙う」このスタンスは王道。「低PBR」「高配当」がはやった1年でしたが、例年以上に割を食ったグロース株のセール価格にも注目してみてください!

(岡村 友哉)

この記事に関連するニュース

ランキング

-

1電気・ガス料金高止まり「風呂キャンセル」「設定温度1℃」で何円変わる? “ちょっとした”節約術をご紹介【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時59分

-

2行列スキップ「ファストパス」飲食店で拡大!食材費や人件費の補填や、ドタキャン対策にも【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時30分

-

3ワークマンは「8800円ランドセル」で勝負…「過去最悪の少子化」でも異業種がランドセル市場に続々参入するワケ

プレジデントオンライン / 2024年11月29日 16時15分

-

4高級タワマン老人ホームへ引っ越しました!…慶應卒・78歳同期の元常務から届いた満面の笑みの年賀状。年金月30万円・元部長は即座に画像検索「脅威の入居金額」に悶絶

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 10時45分

-

5為替相場 30日(日本時間 7時)

共同通信 / 2024年11月30日 7時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください