物価安定の目標2%の実現には4%の持続的な賃上げが必要(愛宕伸康)

トウシル / 2023年11月15日 8時0分

物価安定の目標2%の実現には4%の持続的な賃上げが必要(愛宕伸康)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕伸康が解説しています。以下のリンクよりご視聴ください。

「物価安定の目標2%の実現には4%の持続的な賃上げが必要」

日本銀行が11月9日に公表した「金融政策決定会合における主な意見(2023年10月30、31日開催分)」、そこに掲載された物価に関する意見9個のうち、なんと8個に「賃金」という言葉が出てきました。「賃金と物価の好循環に向けて…」「賃金上昇期待が背景に…」「来年の賃金率は本年を上回る…」などなど。

日銀が物価目標達成に向けて賃金を意識しているのがとてもよく伝わってきます。しかし、ここで素朴な疑問が一つ。いったいどのくらい賃金が上がれば、物価安定の目標「2%」が実現できるとみているのでしょうか。資料からはそれが全く伝わってきません。今回はこの点について考えてみます。

雇用者報酬を実質的に目減りさせている異次元緩和

まず、賃金といってもいろいろあります。ここでは「雇用者報酬」という指標を使います。雇用者報酬とは、雇用者に支払われた報酬の総額のことで、所得税などを控除する前の現金給与や、雇用主が負担する社会保険料などを集計した指標です。

それを「CPI(消費者物価指数)」で割って「実質雇用者報酬」を計算し、日米で比較してみると、目からウロコの面白い事実が浮かび上がります。

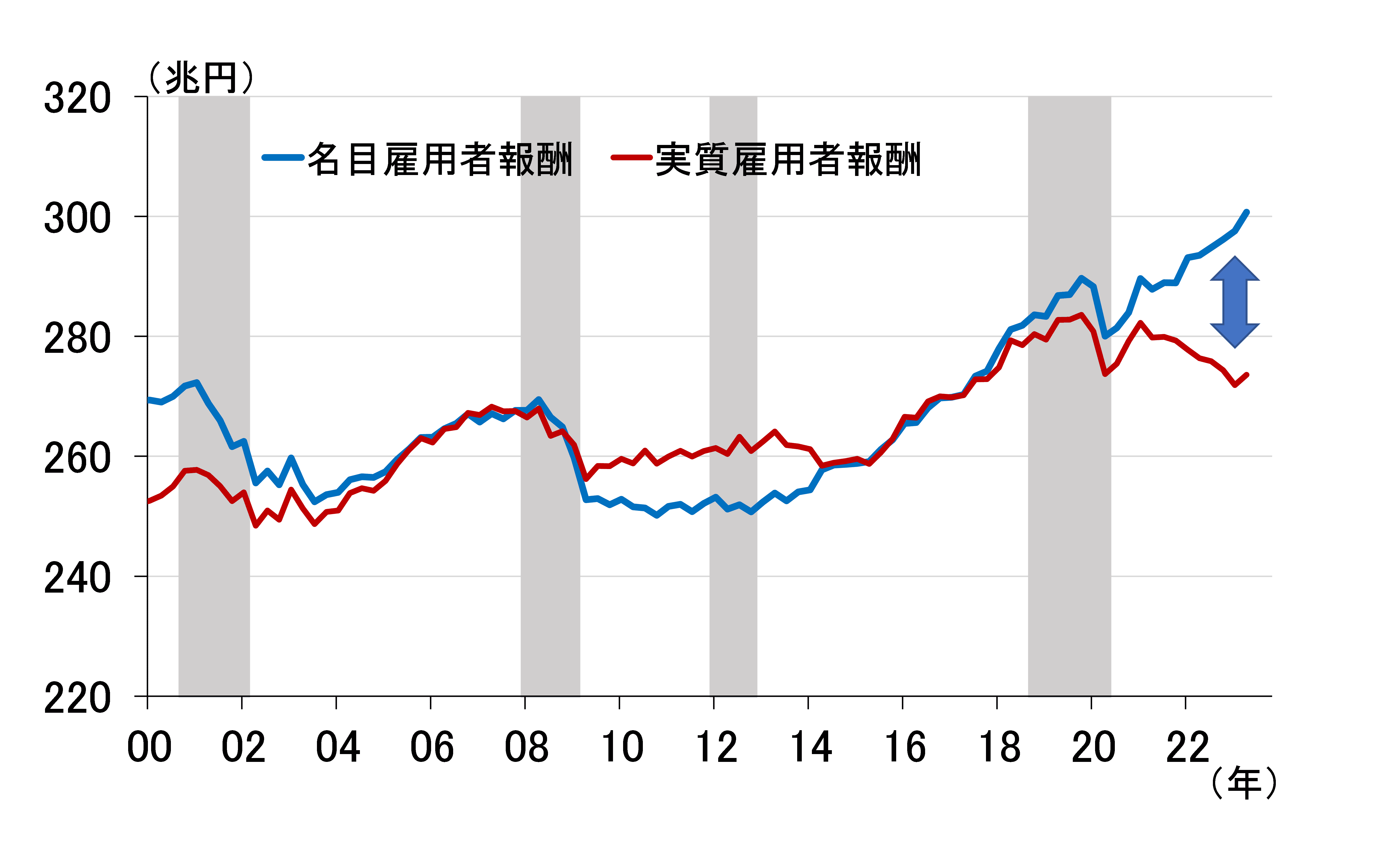

それを見る前に、日本の雇用者報酬のこれまでの推移から確認しておきましょう。図表1は、内閣府が公表している名目雇用者報酬と実質雇用者報酬の動向です。ちなみに内閣府では、名目雇用者報酬を家計最終消費支出デフレーターで割って実質雇用者報酬を計算していますが、大きな違いはありません。グラフを見てまず目を引くのが、新型コロナ禍以降の動きです。

<図表1 日本の雇用者報酬の動き>

(出所)内閣府、楽天証券経済研究所作成

名目雇用者報酬は新型コロナでいったん減少した後、2021年ころから再び増加を続けているのに対し、実質雇用者報酬は高インフレによって減少傾向をたどり、まるでワニの口が開くように両者の乖離(かいり)が拡大しているのが見て取れます。

日本銀行が「2%」を持続的・安定的に実現させると言ってインフレを放置している間に、国民は所得の目減りという形で大きな負担を被っているという姿が、如実に表れています。

少し脱線しますが、「物価安定の目標」の「2%」というのは、こんなに国民に負担を強いてまで実現しなければならないものなのでしょうか。「物価安定の目標」に縛られて物価安定を失ってしまっては本末転倒です。

海外では、コストプッシュだからという理由でインフレに立ち向かわない中央銀行はありません。物価の番人である日銀が大規模緩和を続け、政府がインフレ対策に走る、海外から見ればかなりいびつに映っているのではないでしょうか。

消費者物価の伸びは実質雇用者報酬の伸びで決まる

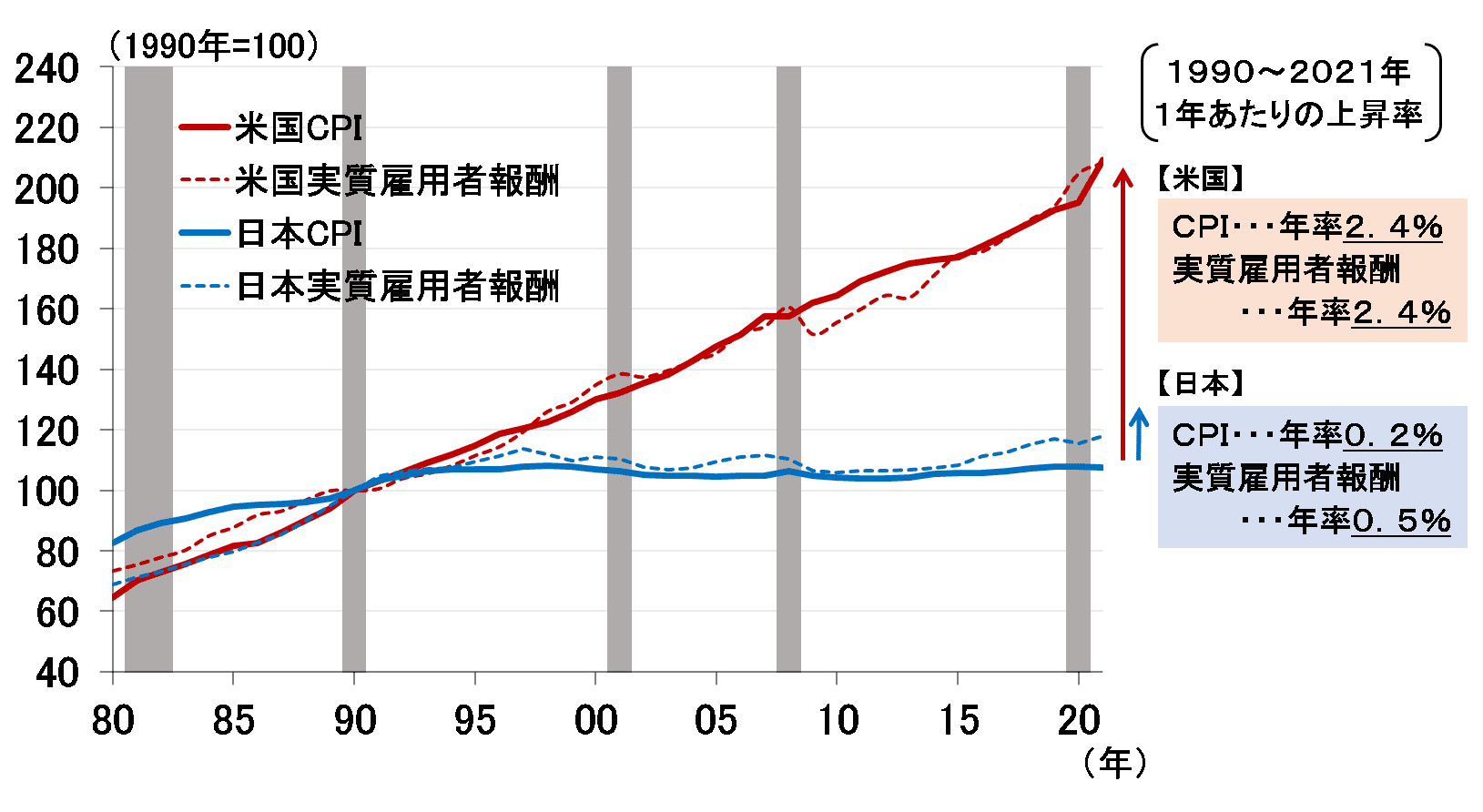

さて、賃金とCPIの関係に話を進めましょう。図表2に、日本の実質雇用者報酬(青い実線)とCPI(青い点線)、そして比較するのに最も適した米国の実質雇用者報酬(赤い実線)とCPI(赤い点線)を掲載しました。いずれも1990年を100とする指数にしています。

<図表2 日米の消費者物価と実質雇用者報酬>

(出所)総務省、内閣府、米BEA、米BLS、楽天証券経済研究所作成

このグラフを見れば一目瞭然、日米ともCPIが実質雇用者報酬と同じように推移しているのが分かります。1990年から2021年までの31年間で見ると、米国はCPIと実質雇用者報酬ともに年率2.4%のペースで上昇しているのに対し、日本はCPIが年率0.2%で実質雇用者報酬が0.5%。

ピタリとはいきませんが、ほとんど同じ動きをしています。このグラフを見る限り、CPI上昇率は実質雇用者報酬の増加で決まっているように見えます。

物価安定の目標2%実現には、名目雇用者報酬4%の伸びが必要

もう一つ重要な点は、名目雇用者報酬をCPIで割った実質雇用者報酬の伸びが、そのCPIと同じになっているという事実です。つまり、名目雇用者報酬の伸びがCPIの2倍になっていないと、そんなことは起きません。

上の米国の例でいえば、CPIの上昇率が年率2.4%のペースで上昇していて、実質雇用者報酬の伸びも同じ2.4%になっているのですから、名目雇用者報酬が4.8%伸びているということになります。実際そうなっています。したがって、物価安定の目標「2%」を持続的・安定的に実現させたければ、名目雇用者報酬を4%持続的に伸ばす必要がある、という結論になります。

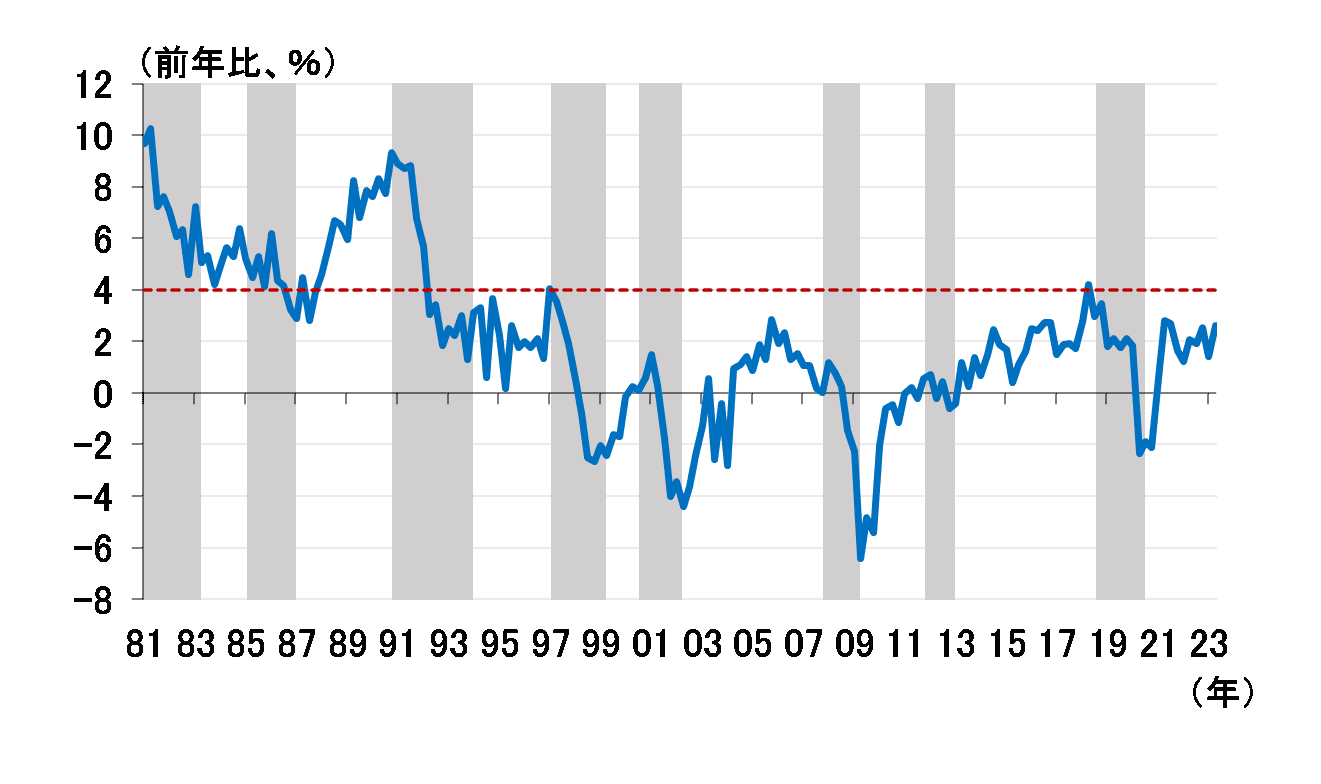

それでは、日本の名目雇用者報酬がこの先4%で伸びていく可能性はあるのでしょうか。図表3に日本の名目雇用者報酬の前年比を80年代から掲載しました。赤い点線が4%ラインですが、賃金が回復してきた最近でも2%台後半、まだまだ距離があります。今の日本にとって4%という伸びは、相当高いハードルのように見えます。

<図表3 日本の名目雇用者報酬の伸び>

(出所)内閣府、楽天証券経済研究所作成

来年の正常化に「2%」の持続的・安定的実現という理由は使えない

いずれにせよ、少なくとも来年の段階で、「2%」が持続的・安定的に達成できると判断するのは拙速だということが分かります。もちろん、一時的に名目雇用者報酬が4%に達することはあるかもしれませんが、アフターコロナの名目雇用者報酬とCPIの組み合わせが4%と2%に落ち着くのか、それとも3%と1.5%になるのか、それを見定めるには相当な時間が必要です。

それでも、来年正常化(マイナス金利解除)に踏み切りたいのであれば、「2%」が持続的・安定的に達成できるという理由ではなく、別の理由を準備する必要があります。11月8日のレポートでも述べた通り、そのための舞台装置が「多角的レビュー」とみています。

日本銀行が11月1日に公表した「経済・物価情勢の展望(2023年10月)」、いわゆる展望レポートを見ると、41ページから46ページにかけて物価に関するBOXが3つも掲載されました。

多角的レビューに向けた分析の一端だと思われますが、それらの内容からは、来年の春闘が強かったとしても、「2%」が持続的・安定的に達成できると判断するのは決して簡単ではない、とのニュアンスが伝わってきます。

さらに10日には、2,000~2,500の企業を対象に「1990年代半ば以降の企業行動等に関するアンケート調査」を実施すると発表しました。このように、ミクロ情報まで活用しようとしている当たり、日銀自身、「2%」が持続的・安定的に実現できると判断するのがいかに至難の業か、十分自覚しているのではないでしょうか。

市場ではマイナス金利解除が来年の3月だ、いや4月だと喧しいですが、2013年の政府と日銀による共同声明による縛りや、「2%」が持続的・安定的に実現するかどうかの判断など、それほど単純ではないことが分かっていただけると思います。

(愛宕 伸康)

この記事に関連するニュース

-

新たな均衡に向けて着実に回復する日本経済(2024~2026年日本経済見通し)

トウシル / 2024年11月27日 8時0分

-

なぜ実質賃金は低迷したままなのか? 賃金から日本経済の実相に迫る

Finasee / 2024年11月26日 18時0分

-

植田日銀の前途多難な船出、元日銀理事が懸念するのは「物価目標達成」の判断

Finasee / 2024年11月25日 18時0分

-

植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~(愛宕伸康)

トウシル / 2024年11月20日 8時0分

-

トランプ氏勝利でドル買い・円売りは正しいのか~日本の輸出物価から見た米製造業のやばい状況~(愛宕伸康)

トウシル / 2024年11月6日 8時0分

ランキング

-

1LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

2スーパーやコンビニなどのレジ袋は有料化されたのに、なぜ「しまむら」は無料なの?ほかの小売業者の対応は?

ファイナンシャルフィールド / 2024年11月28日 5時20分

-

3高級タワマン老人ホームへ引っ越しました!…慶應卒・78歳同期の元常務から届いた満面の笑みの年賀状。年金月30万円・元部長は即座に画像検索「脅威の入居金額」に悶絶

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 10時45分

-

4コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

5風呂キャンセル界隈?「日本の偉人」まさかの素顔 凄い人物でも部屋が汚い、そんな姿に親近感も

東洋経済オンライン / 2024年11月29日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください