金融政策修正のヒント:植田日銀流コミュニケーション(愛宕伸康)

トウシル / 2023年11月22日 8時0分

金融政策修正のヒント:植田日銀流コミュニケーション(愛宕伸康)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕伸康が解説しています。以下のリンクよりご視聴ください。

「金融政策修正のヒント 植田日銀流コミュニケーション」

日本銀行の植田和男総裁が就任して7カ月が過ぎました。サプライズで政策変更を行うことが多かった黒田東彦前総裁と比べ、市場とのコミュニケーションに明確な変化がうかがわれます。

総裁就任後初めてとなる4月のMPM(金融政策決定会合)後の記者会見で、植田総裁は「政策の効果と副作用のバランスは間違えないように常に注意深く分析し、できる限り情報発信をしていきたい」と、市場との対話に積極的な姿勢を示していました。

実は、4月MPMの「多角的レビュー」を実施するという宣言も、7月MPMのYCC(イールドカーブ・コントロール)の修正も、よく見ておけば分かるヒントが事前に出ていました。今回はその植田日銀流コミュニケーションとはどういったものか、それを踏まえ、今後何に注目して金融政策を見ておくべきか、少しマニアックに考えてみます。

中央銀行のコミュニケーションにはそれぞれ特徴がある、日銀の特徴は?

中央銀行のコミュニケーションにはそれぞれ大きな特徴があります。米国の中央銀行であるFRB(米連邦準備制度理事会)は、議長の講演や議会証言などを通じて事前に政策変更を市場に織り込ませるスタイル、ECB(欧州中央銀行)は厳格なドイツ流で、結果が出るまで何も言わないスタイル(今は少し違いますが)、日本銀行はその中間とよく言われました。

筆者も日本銀行の職員だったころいろいろな海外中銀と接点がありましたが、中には「事前に記者を集めてディナーを開くんだよ」と冗談めかして教えてくれた中銀の副総裁もいました。とにかくいろいろです。

しかし、日本銀行の「その中間」とは何かということですが、「あからさまに言わないけど、よく見ておけばどこかにヒントが出てるよ」というスタイルだと認識しています。どこかというのは、総裁、副総裁の講演だったり記者会見だったり、特に決まっているわけではありません。

その意味では、黒田前総裁のサプライズ手法は、実は日銀としてはむしろ異例のスタイルだったといえます。果たして、植田総裁率いる日銀のコミュニケーションは、黒田前総裁のスタイルを引き継いでいるのか、それとも元の伝統的なスタイルに戻っているのか。以下では後者であるということを説明します。

植田総裁、内田副総裁による事前のヒント

図表1に、市場に影響を与えた植田総裁、内田眞一副総裁のこれまでの発言をまとめました。

<図表1 金融政策決定会合の結果と植田総裁、内田副総裁の事前の発言>

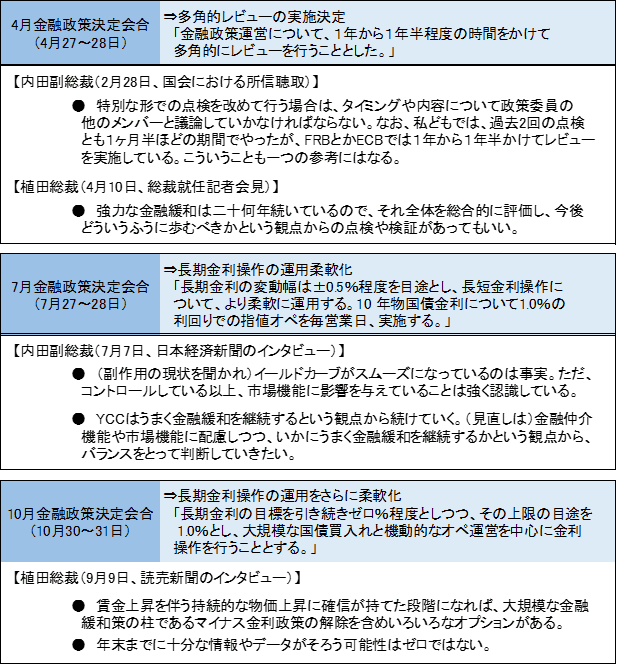

まず、4月27~28日に行われたMPMから見てみましょう。このとき日銀は政策変更は行いませんでしたが、これまで25年続けてきた非伝統的金融緩和の効果や副作用を多角的に検証・点検する「多角的レビュー」を実施すると宣言しました。

実は、2週間ほど前に行われた植田総裁の就任記者会見で、総裁は非伝統的金融政策を総合的に検証することに前向きな発言をしています。

より直接的なのは内田副総裁で、2月28日に行われた国会での所信聴取で、FRBやECBは過去の金融政策について1年から1年半かけてレビューを実施していると発言し、実際、4月MPMの声明文では「1年から1年半程度の時間をかけて、多角的にレビューを行う」と、ほぼ同じ言い回しが使われました。

7月MPMでは、YCCの修正が行われましたが、その20日前、内田副総裁は日本経済新聞のインタビューに答え、YCCの副作用について「市場機能に影響を与えていることは強く認識している」と懸念を強調しました(7月7日)。

一見、当然のことを言っただけのように見えますが、実は総裁や副総裁の講演や記者会見で、「強く」といった強い調子の言葉は使わないのが普通です。市場に無用の思惑を呼び、株価や長期金利、為替を動かしてしまうと大変だからです。しかし、このときはあえて「強く」と強調することで、市場に7月の政策修正を織り込ませようとした可能性が高いと思われます。

10月MPMでは、植田総裁の事前の発言が市場を動かしました。10月も日銀はYCCの修正を行ったのですが、9月9日に読売新聞が報じたインタビュー記事で、マイナス金利政策の解除に前向きな発言を行いました。それをきっかけに長期金利が一本調子で上昇し、結局10月30~31日に開催されたMPMで、長期金利(10年)が上限1%を超えることを事実上容認することになりました。

もっとも、読売新聞のインタビュー記事には「年末までに十分な情報やデータがそろう可能性はゼロではない」とありますので、総裁は12月MPMでのYCC修正が頭にあったのではないでしょうか。

10月MPM後の記者会見でも「すぐには1%に接近しないというふうに考えていた」と吐露しています。もしそうなら、9月9日の発言は、少し目測を誤ったということになるのかもしれません。

金融経済懇談会と発言が注目される政策委員

このように、よく見ておけば気付くようなヒントを事前に出すのが日本銀行のコミュニケーション・スタイルだと認識したとして、それが今後の金融政策運営を占う上でどのように役に立つのでしょうか。この点を考えてみたいと思います。

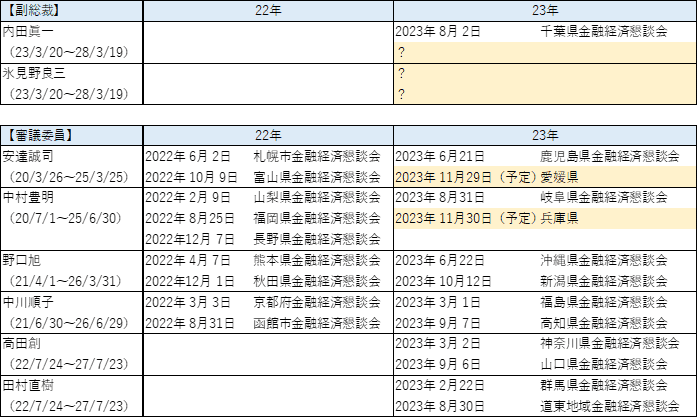

日本銀行の政策委員は総裁、副総裁2名、審議委員6名の全9名です。このうち、副総裁と審議委員の8名は年に2回のペースで地方出張し、その地域の財界関係者と「金融経済懇談会」を開催しています。

これも重要なコミュニケーションの一つで、金融経済懇談会の後には記者会見も行われます。その最近の実績と当面の予定を確認すれば、今後どの政策委員がいつごろ情報発信するのか読めます。図表2に、現在の政策委員の金融経済懇談会の実績と予定を掲載しました。

<図表2 金融経済懇談会の開催実績と当面の予定>

これを見ると、目先に予定されている安達誠司審議委員の愛媛県(11月29日)、中村豊明審議委員の兵庫県(11月30日)を含めると、6名の審議委員が全員2023年中の金融経済懇談会を終了したことになります。したがって、12月に開催される可能性があるとすれば副総裁の2人。特に注目したいのは、図表1でも紹介した内田副総裁の動向でしょう。

12月は「多角的レビュー」の第1回ワークショップが4日に予定されています。12月のMPMは18~19日。その間に内田副総裁の金融経済懇談会がセットされるかどうか。セットされれば、多角的レビューのワークショップを踏まえた金融政策のヒントが出るかもしれません。

来年の1~3月は、順当にいけば、田村直樹審議委員、中川順子審議委員、高田創審議委員の金融経済懇談会の開催が想定されます。特に田村審議委員は今年8月の金融経済懇談会で、「(物価安定の目標の)実現がはっきりと視界に捉えられる状況になった。来年1~3月ごろには解像度が一段と上がると期待している」と述べています。

高田審議委員も、9月の金融経済懇談会で「物価安定の目標の達成に向けた「芽」がようやく見えてきた状況にある。見極めるにはこれからの1年間が重要」と述べています。物価安定の目標の持続的・安定的な実現に関する重要なコメントがあるかもしれません。注目したいと思います。

(愛宕 伸康)

この記事に関連するニュース

-

「日銀利上げ」の確率を過小評価すべきではない 「高圧経済」完全脱却を市場に納得させられるか

東洋経済オンライン / 2024年7月26日 19時0分

-

日銀が7月利上げに踏み切るべきでないこれだけの理由(愛宕伸康)

トウシル / 2024年7月17日 8時0分

-

日銀はどんな考え方で国債買い入れを減額するのか~イングランド銀行の考え方~(愛宕伸康)

トウシル / 2024年7月10日 8時0分

-

焦点:日銀、9日から債券市場会合 減額幅・ペースなど関係者の見方確認

ロイター / 2024年7月8日 17時56分

-

日銀多角的レビュー、ノルム偏重の議論に吉川参与が苦言

ロイター / 2024年6月27日 17時39分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

3土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

4「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

-

5タワマンで迷子、自分の部屋に帰れない…年金月25万円の69歳父が母と肩を寄せ合い暮らす「子供部屋」に唖然【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください