レバレッジ型投資信託とETFの勘違い!やってはいけない資産形成

トウシル / 2023年12月4日 16時0分

レバレッジ型投資信託とETFの勘違い!やってはいけない資産形成

※この記事は2021年9月24日に掲載されたものです。

資産形成の正解は人それぞれですが、一方で、多くの人が失敗してしまう考え方や、やり方があるようです。このシリーズでは、資産形成を始める人が陥りがちな失敗事例を取り上げ、やってはいけない行動をわかりやすく解説します。

お悩み

相場が上がり過ぎているとき、下がり過ぎているときに、ひともうけしたい!

川田伸二さん(仮名)会社員・40歳

川田さんは、これまで資産運用には大して興味を持っていませんでしたが、「日経平均株価がバブル経済崩壊後の高値水準をおよそ31年ぶりに超えた」というニュースを見て、株式投資に興味を持ちました。

知っている会社の株価を見たり、雑誌でおすすめの銘柄などを見てみましたが、仕事も忙しくて銘柄研究などするヒマがありません。

ただ日経平均株価なら、ニュースなどの相場情報から、どんな理由で値動きがあったのか知ることができるので、日経平均株価を対象としたインデックス投資を始めてみることにしました。

ただ、相場情報を見ることに楽しみを覚えていた川田さんは、あまり値動きがないことに逆に不満を感じはじめました。

このとき、投資信託の買付ランキングを見ると、上位の銘柄に「日経平均株価4.3倍」といった商品がたくさん並んでいることに気づきました。これらはレバレッジ型の投資信託でした。

レバレッジ型の投資信託とは、対象とする指数(例えば日経平均株価)の値動きに対して、倍の値動きをする商品です。

これなら日経平均株価の値動きでも、うまくすれば大きな利益を上げることができそうだ、と考えてレバレッジ投資を始めることにしました。この選択は、川田さんにとって正しかったのでしょうか。

ハイリスク、ハイリターンのレバレッジ型投資信託・ETF(上場投資信託)が人気

ここ数年の資産運用の話題は、NISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金)などを利用した資産形成を中心に、積立投資や米国株式など少額から投資ができて初心者でも始めやすい運用の話がたくさんあふれています。

投資のために証券会社の口座を開設する人も増えていますが、証券会社は昔、「株屋」と呼ばれ、ハイリスクハイリターンの投資を好む投資家が多く集まっていました。今でも70代を超える投資家の中には株式投資が大好きという方が少なくありません。

時代とともに運用のニーズも変わってきましたが、今でも投資信託の買付ランキングを見ると、上位10本のうち3本のレバレッジ型投信が入っています(2021年9月17日、楽天証券の投資信託月間買付ランキングより)。

一獲千金とまではいきませんが、チャンスがあれば少しでも、もうけたいと考える投資家が多いことがわかります。

レバレッジ型投信・ETFのよくある勘違いとは?

特に相場が大きく動いているときほど、レバレッジ型商品へのニーズは高まります。今どきの「長期・積立・分散投資」の考えとは逆行しているように思えますが、レバレッジ型商品自体が悪いわけではなく、投資家のニーズを満たすためにも必要な商品といえます。

しかし、私たちがお客さまの相談に乗っている中で、レバレッジ投資をする上で、投資経験が長くとも勘違いをしている方が多いなと感じています。どんな勘違いが多いのでしょうか。

レバレッジ投信・ETFの勘違い1:レバレッジ対象の価格から倍の値動きをする

これは意外と多い勘違いで、日経平均株価を対象としたレバレッジ投資、例えば日経平均レバレッジ・インデックス(日経レバレッジ指数)の場合、1カ月後に日経平均株価が5%上昇すれば、利益が倍の10%に上がると単純に考えてしまう投資家が多いのです。

基本的にレバレッジ投資は、対象指数の「日々」の値動き(騰落率)に対する、倍の値動きで計算されています。つまり、日経平均の1日ごとの騰落率から計算されているため、複数日では2倍の騰落率とはなりません。

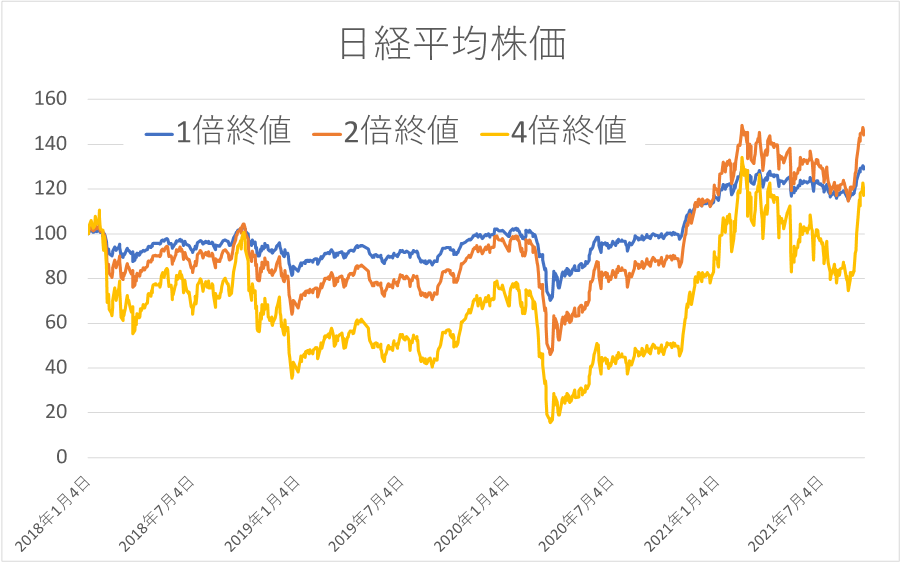

このため、投資期間が長くなればなるほど、対象指数とは異なる値動きになっていきます。以下の図を見ていただくとイメージがしやすいと思います。

「1倍終値」は日経平均株価指数と同じ値動き、「2倍終値」は日経平均のレバレッジ2倍の値動き、「4倍終値」は日経平均のレバレッジ4倍の値動きです。

日経平均の1日ごとの騰落率に対する値動きのため、値上がりが続く場面では元本がふくらんでいくため、レバレッジ型は上昇しますが、下落が続く場面ではレバレッジ型は元本が減りつづけるため、イメージより下落幅が大きくなり、なかなか価格が上昇していないことがお分かりでしょうか。

レバレッジ投信・ETFの勘違い2:値下がりしても長期保有すればよい

資産運用は、長期投資を前提にお勧めされることが多いようです。現在の株式相場では、値下がりしても運用し続けていれば収支がプラスになっているケースがほとんどです。

このため、保有商品が値下がりしても売らずに、長期保有しつづければいずれ上がるからよいと考える人が多くなっているようです。

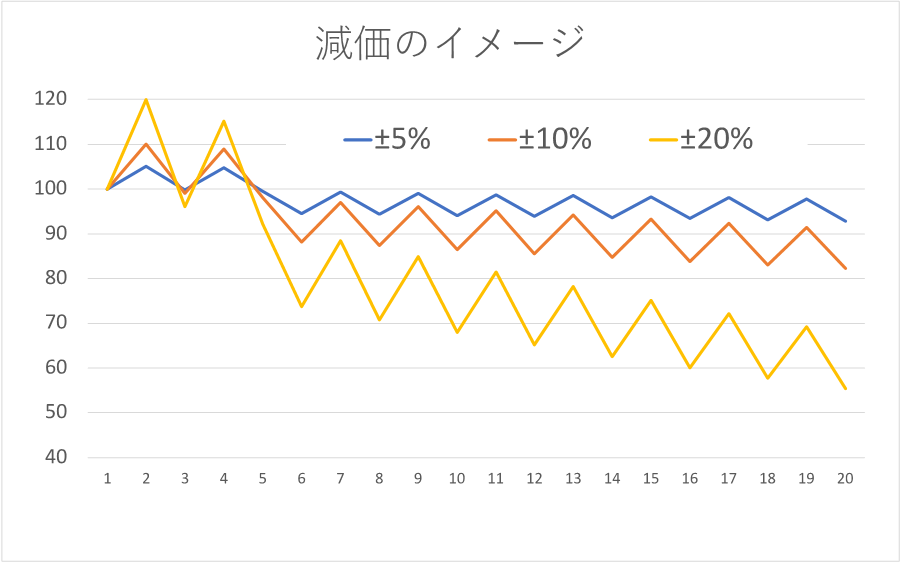

この考え方は通常の資産運用であれば間違っていませんが、レバレッジ投資はその仕組み上、レバレッジの対象指数が、上昇局面でも下落局面でもない一定の範囲内で動いている、こう着状態の場合は、価格が下落していきます。これを「減価する」といいます。

加えて、レバレッジ型商品は仕組み上、日経平均株価のようなインデックス指数を対象としている場合でも、コストが高いことがあります。つまり長期保有することで、コスト負担が大きくなる傾向にあります。

レバレッジ型商品は短期間での取引を想定したハイリスク投資なので、長期的な投資には向いていないことを理解しておきましょう。

レバレッジ投信・ETFの勘違い3:少額の資金を効率よく増やすことができる

レバレッジ2倍の投資をすれば、10万円で20万円、50万円で100万円分の投資結果を得ることが可能です。もちろん利益も2倍ですが、損失も2倍になります。

当然ですが、損をしようと投資する人はいませんので、もうかると判断してレバレッジ投資をしているはずです。

しかし、少額で投資をすると、たとえ10万円の投資で10%の利益を上げたとしても利益は1万円です。レバレッジ効果で利益が2倍であっても2万円です。これなら下手に投資をするよりも、節約をした方が「資産を増やす」には効率がよいことになります。

また、多額の資金で投資するにも、前述したようにレバレッジ投資はリスクが高い投資です。そのため、レバレッジ投資をするときは、自分の余裕資金の範囲内かつ、その投資結果が本当に効率的なのかを判断することが重要になります。

レバレッジ投信・ETFの勘違い4:上げ相場ならブル、下げ相場ならベアで、もうかる

理屈で考えると確かに、レバレッジ投資でうまく値動きの波に乗れた場合には、大きな利益を短い期間で得ることができます。ですが、損失がふくらむときもあっという間です。

短期的な株価の動きを当て続けようという投資は、もはや投資ではなく投機となってしまいます。

経験上、一度うまく波に乗れた投資家は、その成功体験からレバレッジ投資を続けてしまいます。

そして、どこか大きく相場が上下に動いたときに、反対の値動きを予想して大きな損失を被り、これまでの利益をたった一度の失敗で全てなくしてしまうケースを、私は何度も見てきました。

機関投資家や、成功した個人投資家たちはみんな、株価が上昇している会社を探し、将来性を見込んで投資します。株価の値動きだけを見て投資するような人はほとんどいません。

一時的ならともかく、長期的に資産運用を行うなら、その背景にある会社や経済の仕組みを理解して投資する仕組みではないレバレッジ投資には注意する必要があります。

レバレッジ投信・ETFの勘違い5:レバレッジ投資には手を出してはいけない

レバレッジ投資のようなハイリスクの投資はそもそもするべきではないという方もいます。確かにハイリスクな投資は大損する可能性もありますが、逆に言えば大きな利益を上げる可能性も秘めています。

ほとんどの人には不要かもしれませんが、レバレッジ投資は単なる投資手段の一つであり、レバレッジ商品はその投資を行うためのツールにすぎません。要は使い方次第、使う人次第です。

また、レバレッジ型投信・ETFであれば、ゼロになることはあってもマイナスになることはありません。ただし、信用取引やFX(外国為替証拠金取引)のように、場合によって当初の投資資金ではお金が足りなくなり、追加資金が必要になる場合がある投資には、特に注意が必要です。

資産運用の方法を検討するときのポイントとは?

商品は投資目的を達成するための道具。使い方の理解が必要!

レバレッジ投資は、仕組みが複雑でリスクの高い上級者向けの投資といえます。

にもかかわらず、レバレッジ投資に多種多様な商品が用意されているのは、それだけ私たちに投資の幅を広げ、投資機会を与えてくれていることでもあるのです。これらを必要に応じて使っていけるよう、ぜひ、一つ一つの商品や投資手法の仕組みを理解していきましょう。

重要なのは、商品を理解することです。これは投資初心者がお勧めされる、シンプルなインデックス投資信託での積立投資について理解することと、まったく同様の向き合い方です。

なぜなら、「なぜ投資初心者にはインデックス投資をお勧めする人が多いのか?」「なぜ相場の安いところを判断して買うのではなく、積立投資をお勧めされるのか?」という理由をきちんと理解していくことで、投資の知識と経験値が備わっていくからです。

投資の経験と知識を備えることは、チャンスをつかみやすくなると同時に、失敗する可能性をも少なくさせていくことにつながるのです。

【要チェック】

楽天証券トウシルのYouTubeチャンネルで、「やってはいけない資産形成」を動画でも解説しています。

(西崎努)

この記事に関連するニュース

-

<話題の「パワー系投信」って何?>長期投資でハイリターンを狙う「次のステップ」

メディアゴン / 2024年11月28日 7時0分

-

投資信託とは…複数の株・債券に分散、リスク抑え中長期的に利益

読売新聞 / 2024年11月28日 5時0分

-

ただ早く会社を辞めたかった、それだけなのに…。早期退職を夢見て資産2,000万円を貯めた54歳会社員、わずか半年で数百万円を失い涙「あまりに愚かでした」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月10日 11時15分

-

ついに60万円台突入!まつのすけのポイント投資&投資信託だけで、目指せ100万円!

トウシル / 2024年11月6日 8時0分

-

投資額の半値で損切りするハメに…痛手負った72歳現役FPが教える「素人が絶対手を出してはいけない金融商品」

プレジデントオンライン / 2024年10月31日 8時15分

ランキング

-

1LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

2スーパーやコンビニなどのレジ袋は有料化されたのに、なぜ「しまむら」は無料なの?ほかの小売業者の対応は?

ファイナンシャルフィールド / 2024年11月28日 5時20分

-

3高級タワマン老人ホームへ引っ越しました!…慶應卒・78歳同期の元常務から届いた満面の笑みの年賀状。年金月30万円・元部長は即座に画像検索「脅威の入居金額」に悶絶

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 10時45分

-

4コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

5風呂キャンセル界隈?「日本の偉人」まさかの素顔 凄い人物でも部屋が汚い、そんな姿に親近感も

東洋経済オンライン / 2024年11月29日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください