1ドル130円まで円高が進むと日本株どうなる?(窪田真之)

トウシル / 2023年11月30日 7時59分

1ドル130円まで円高が進むと日本株どうなる?(窪田真之)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「1ドル130円まで円高が進むと日本株どうなる?」

「米利上げ停止・来年にも利下げ」の思惑で円高ドル安

11月後半になってから円高が進んでいます。29日の東京外国為替市場で一時1ドル=146.6円を付けました。13日に一時1ドル=151.9円まで円安が進み、歯止めない円安に懸念が広がっていたことを思うと、直近2週間の動きは様変わりです。

ドル金利の先行き見通しの変化が、円安ドル高から円高ドル安への転換を引き起こしています。11月中旬まで、米国の中央銀行に当たるFRB(連邦準備制度理事会)がいつまでもタカ派発言を繰り返してきたことを受けて、ドルが強くなり円安が進んでいました。

ところが、足元、米景気減速の兆しが強まったことで、金融市場では急速に、利上げは終了、ドル金利はピークアウトするとの見方が広がっています。さらに来年になるとFRBは利下げに転じると、金融市場では先読みし始めています。それが、米金利の低下、為替市場で円高ドル安が進む要因となっています。

来年にかけて、ドル/円為替レートはどう動くでしょうか? 為替を動かす要因はいろいろありますが、最も重要なもの一つに絞れば、日米金利差です。金利差が開くと、円を売ってドルを買う動きが広がるので、円安ドル高が進みます。金利差が縮小すると、円高ドル安となります。

今年は、FRBが利上げを続ける一方で、日本銀行は金利引き上げに慎重だったため、日米金利差が拡大する思惑で円安が続いてきました。

ところが、来年にかけて、米利上げ終了、場合によっては米利下げもあり得る中で、日銀はさらなる長期金利上昇を容認せざるを得なくなるとすると、為替市場では円高ドル安が進む可能性もあります。来年1ドル=130円台へ円高が進む可能性はあると思っています。

日本の企業業績・株価はこれまで、円安で恩恵を受けてきました。もし、来年にかけて円高が進むとどうなるのでしょうか? それについて語る前に、まず、ドル/円がどのように動いてきたか振り返るところから、始めます。

為替レートはドル金利に連動してきたが、円金利も上昇

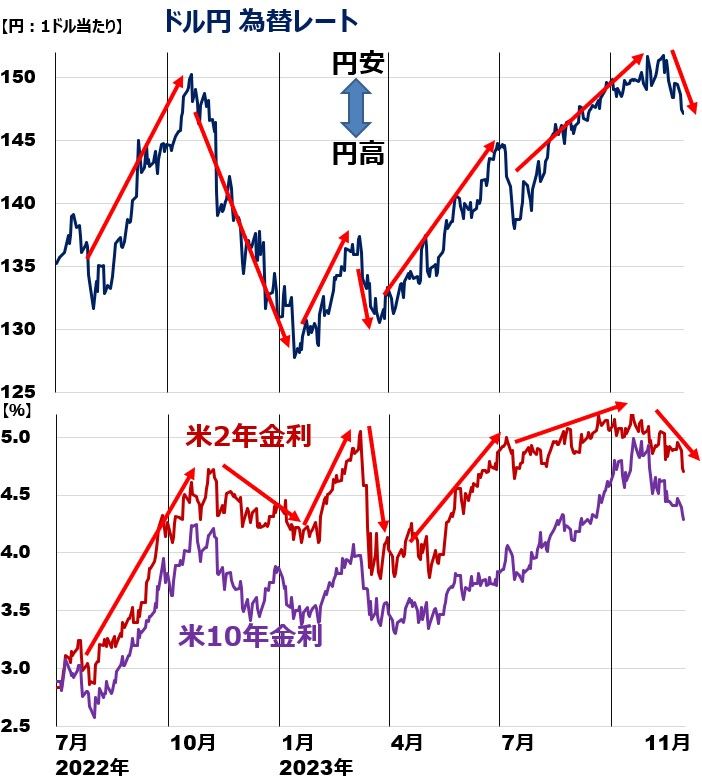

ドル/円を動かす最大の要因は、ドル金利です。

【1】ドル金利が上がる時、ドルが買われ円安ドル高になりました。

【2】ドル金利が下がる時、ドルが売られて円高ドル安になりました。

ドル/円為替レートと、米2年・10年金利の動き:2022年7月1日~2023年11月29日

厳密に言うと、ドル/円を動かす最大の要因は、日米金利差です。日本の金利がこれまでほぼゼロ近辺に固定されていたので、ドル金利がほぼ日米金利差になっていました。

ところが、最近、少しだけ日本の10年金利が上昇しています。昨年までゼロ近辺に固定されていたのが、最近0.7%近くに上昇しています。円金利の動きも、少しずつドル/円為替レートに影響を及ぼすようになりました。

【3】円金利が上がる時、円が買われ、円高ドル安になる傾向が出てきました。

【4】円金利が下がる時、円が売られ、円安ドル高になる傾向があります。

ドル/円を動かす要因は、たくさんあって分かりにくいですが、金利に注目すればシンプルです。日米金利差が開く時は、円安ドル高。日米金利差が縮小する時は、円高ドル安と考えていれば、だいたいその通りに動いています。

日米2年金利差がドル/円を決める最重要ファクター

ドル/円為替の長期的な動きは、ほとんど日米金利差で説明できます。最も良く動きを説明できるのは、2年金利差です。2年金利差というのは、米国と日本の2年国債利回りの差です。

2008年以降の動きを見ると、おおむね日米2年金利差と、ドル/円は連動していることが分かります。

ドル/円為替レートと、日米2年債利回りの差:2008年1月~2023年11月(29日)

もちろん、ドル/円が金利差だけで動いているわけではありません。

【1】2008~2012年

日米金利差の縮小にしたがって、円高ドル安が進みました。

【2】2013~2014年

日米金利差が少ししか拡大していないのに、大幅な円安ドル高が進みました。2年金利の差では説明できないほどの円安となりました。日銀が異次元の金融緩和を実施する中、FRBが金融引き締めに動いていたことが、急な円安を招きました。

【3】2015~2018年

日米金利差が拡大する中で、円高が進みました。2013~2014年の行き過ぎた円安に修正が起こったとみることができます。

【4】2019~2020年

日米金利差が縮小するにしたがって、円高が進みました。

【5】2021~2022年

日米金利差が拡大するにしたがって、急激な円安が進みました。

【6】2023年

日米金利差拡大で円安が進んでいましたが、11月に入り、金利差縮小を受けて、少し円高に戻りました。

来年1ドル130円になると日本株下落?二つのシナリオ

米金利がピークアウトする中で、日本の金利が上がれば、来年は1ドル=130円台まで円高が進む可能性もあると考えています。その場合、日本株はどうなるでしょうか?

日本株について、これまで長年にわたって、「円安なら株高、円高なら株安」という関係が続いてきました。円安が日本の企業業績を押し上げ、外国人投資家の日本株買いを招いてきた面があることは事実です。

もし、円高に反転すれば、それ自体は日本株にとって株安要因と考えられます。ただし、どういう環境で円高が起こるかによって、日本株の反応は変わると思います。

【1】米ソフトランディング・シナリオならばマイナス影響は小さいと予想

米景気が堅調を保つ中で米インフレが低下、米金利が低下していくソフトランディング(軟着陸)・シナリオが実現するならば、1ドル=130円まで円高が進んでも、日本株へのマイナス影響は限定的と考えます。

1ドル=130円まで円高が進むと仮定すると、楽天証券経済研究所では、東証プライムの純利益を4.8%押し下げる要因となると推定しています。

ただし、為替レートは企業業績を決めるたくさんの要因の一つに過ぎません。米景気が堅調を保ち、リオープンによる内需回復が進む中で1ドル=130円になるならば、企業業績全体は円高要因をカバーして増益を継続できると考えています。

従って、ソフトランディングの中での円高ならば、日本株に対する影響は小さく、日経平均株価はさらなる上値を目指すと予想しています。

【2】ハードランディング・シナリオならばマイナス影響が大きくなる

米景気が急激に悪化する中で、米インフレ・米金利が急低下し、円高が進むならば、日本株へのマイナス影響は極めて大きくなると考えられます。このシナリオだと日本の景気も腰折れとなる可能性があります。

私は、メインシナリオとして【1】を考えていますが、リスクシナリオで【2】になる可能性も残っています。どちらになるか、決め打ちはできません。

日本株の投資方針は、いつも述べていることと変わりません。日本株は割安で、長期的に良い買い場と考えています。ただし、さまざまなショックで日本株が短期的に急落する可能性は常にあります。従って、リスク管理は大切です。

時間分散しながら、割安な日本株を少しずつ買い増ししていくことが資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2023年11月28日:新NISAで利回り3.8%以上の高配当株に分散投資:「スーパースクリーナー」活用(窪田真之)

2023年11月27日:日経平均はバブル後高値、米ソフトランディングなら2年以内に4万円も(窪田真之)

2023年11月20日:三菱UFJ・三井住友FGの「買い」継続。金利上昇で利ザヤ拡大、最高益(窪田真之)

(窪田 真之)

この記事に関連するニュース

-

米大統領選は予想外の圧勝・短期決着、ドル/円の見通しは二つのシナリオあり!

トウシル / 2024年11月13日 15時50分

-

米国株最高値の裏に、五つのトランプリスク。インフレ、米中摩擦、ロシアゲート…(窪田真之)

トウシル / 2024年11月12日 8時0分

-

トランプ・ラリーいつまで?お祭り騒ぎの中で気になること(窪田真之)

トウシル / 2024年11月11日 8時0分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

“大接戦”の米大統領選、為替市場への影響は?…2025年前半までが「外貨の仕入れ時」といえるワケ【投資のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月2日 6時0分

ランキング

-

1LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

2スーパーやコンビニなどのレジ袋は有料化されたのに、なぜ「しまむら」は無料なの?ほかの小売業者の対応は?

ファイナンシャルフィールド / 2024年11月28日 5時20分

-

3高級タワマン老人ホームへ引っ越しました!…慶應卒・78歳同期の元常務から届いた満面の笑みの年賀状。年金月30万円・元部長は即座に画像検索「脅威の入居金額」に悶絶

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 10時45分

-

4コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

5風呂キャンセル界隈?「日本の偉人」まさかの素顔 凄い人物でも部屋が汚い、そんな姿に親近感も

東洋経済オンライン / 2024年11月29日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください