新NISA戦略で大事なこと:銘柄選びや売買タイミングより「アセット・アロケーション」

トウシル / 2023年12月7日 11時0分

新NISA戦略で大事なこと:銘柄選びや売買タイミングより「アセット・アロケーション」

投資する時には、日本株式、外国株式、日本債券、外国債券などの割合をどのくらいにするべきかと考える方が多いのではないでしょうか。このようにどの資産にどのくらいの割合を配分するか決定することは「アセット・アロケーション(資産配分)」と呼ばれていますが、具体的にどの銘柄を買うか、どんなタイミングで買うかなどよりも、長期的には投資成果に大きな影響を与えるといわれています。

今回は、投資におけるアセット・アロケーションと、家計資産での位置づけについてご説明します。

アセット・アロケーションとは資産配分を決めること

アセット・アロケーションとは、投資において、資産(アセット)への配分割合(アロケーション)を決定することです。

アセット・アロケーション(資産配分)

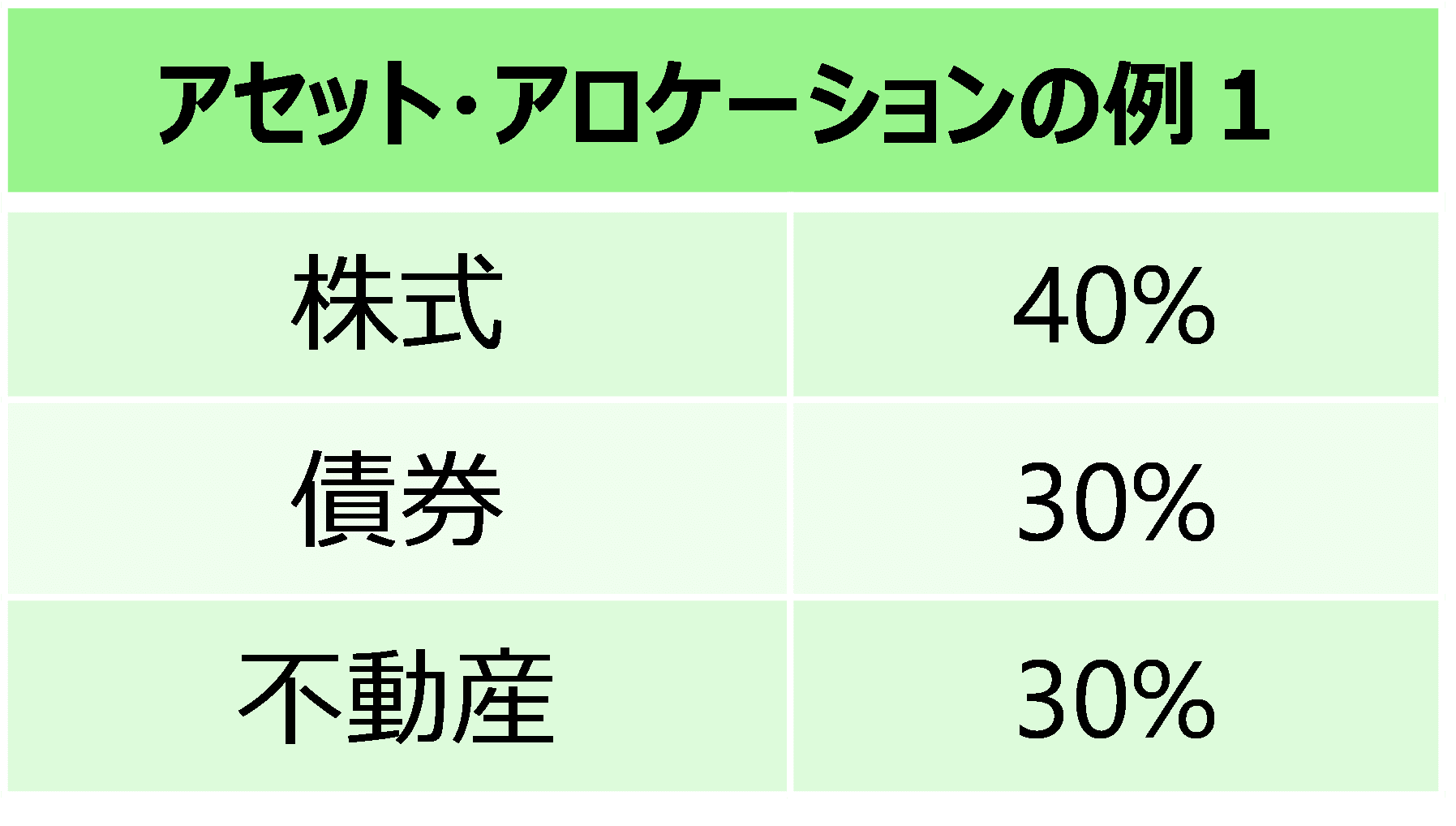

例えば、株式、債券、不動産という3つの資産クラス(アセットクラス)を考える場合には、次のように決めることになります。

シンプルなアセット・アロケーションの例

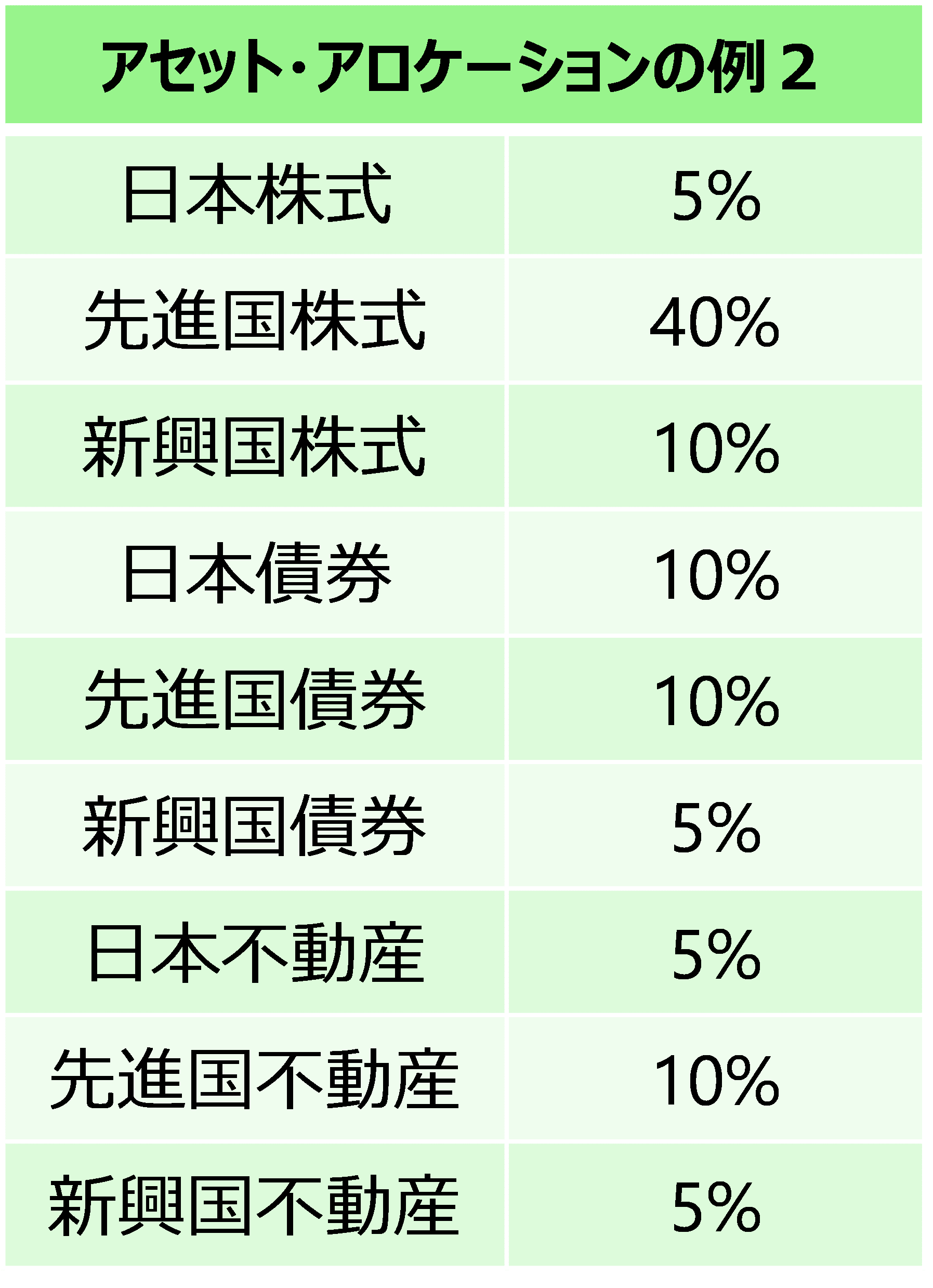

また、資産クラスをもう少し細かく、日本株式、先進国株式、新興国株式、日本債券、先進国債券、新興国債券、日本不動産、先進国不動産、新興国不動産という9つの資産クラス(アセットクラス)を考える場合には、次のようになります。

アセットクラスが9つの場合のアセット・アロケーションの例

なお、これら2つのアセット・アロケーションはあくまで例ですので、おすすめのアセット・アロケーションというわけではありません。

銘柄選びや売買タイミングより重要なアセット・アロケーション

投資していく運用資産を管理していく際には、アセット・アロケーション以外にも、どの銘柄を買うか、いつ売買するかといったことを考えていきますが、通常は次のような順番で考えていきます。

1.アセット・アロケーション

どのような資産クラス(アセットクラス)にどのくらい配分するかを決定

2.銘柄選び

各資産クラス(アセットクラス)内で、具体的に個別銘柄を買うのか、投資信託を買うのかなど対象銘柄を決定

3.売買タイミング

投資対象銘柄をいつ購入し、いつ売却するのかを決定

個人投資家の方は必ずしもこの手順を踏んでいないかもしれませんが、機関投資家と呼ばれるようなプロの投資家はこういった手順で検討していくことが一般的です。

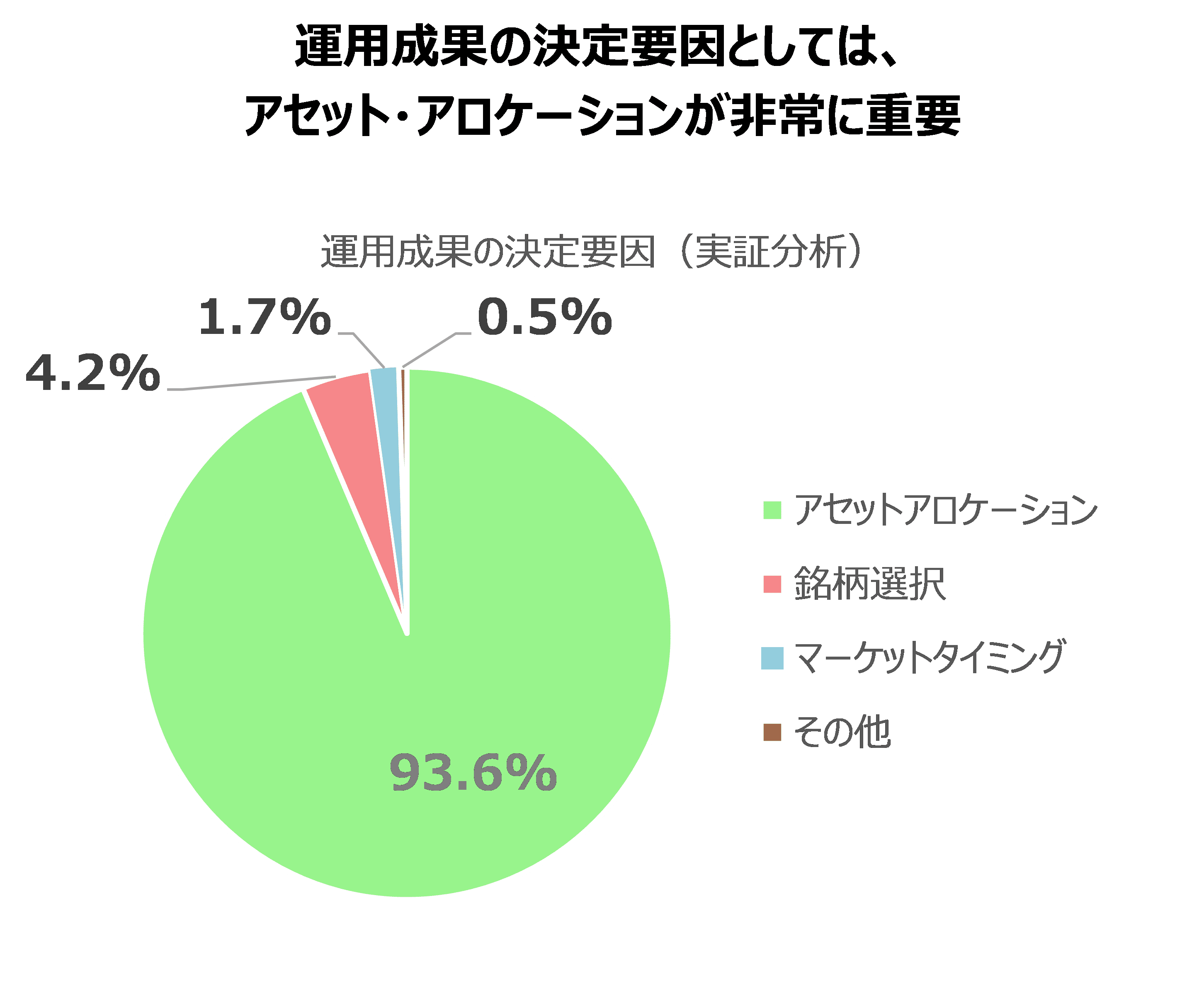

そして、長期的な運用成果は、アセット・アロケーション、銘柄選び、売買タイミングといったこれら3つの要因のうち、ほとんどアセット・アロケーションが決定するとされています。次のグラフは、今から40年近く前に発表された実証分析の結果ですが、アセット・アロケーションが9割以上の影響を与えているとしています。

銘柄選び、売買タイミングより、アセット・アロケーションが重要

Financial Analysts Journal; July/August 1986

同様の研究は数多くありますが、いずれもアセット・アロケーションが最も重要であるとされ、プロの投資家の間では常識になっています。どの銘柄を買おうか、いつ買うのがいいだろうか、などと悩まれるかもしれませんが、長期の投資であればそういったことはあまり重要ではないという結果なのです。

もちろん1週間や1カ月など短期での投資であれば、どの銘柄をいつ買うかで投資結果は変わってきます。しかし、20年、30年と長期的に資産形成していく場合には、どんな資産クラスにどのくらい配分するかというアセット・アロケーションが最も重要なのです。

家計資産ではアセット・アロケーションをどのように考える?

ここまでご説明したアセット・アロケーションは、あくまで投資に回すお金、つまり運用資産についての話です。運用にいくら回してよいかは人それぞれです。そこで、個人の方がどのくらいのお金を投資に回してよいかを考える際の1つの考え方をご説明します。

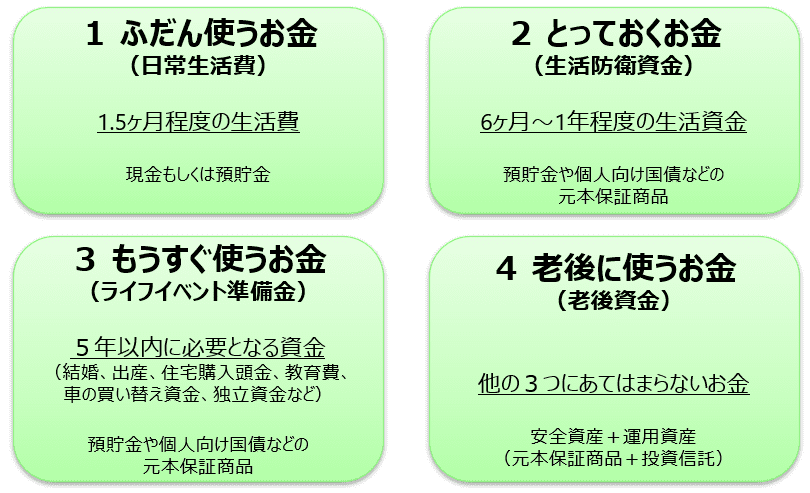

次のように、持っているお金を4つに分けるのです。

1.ふだん使うお金(日常生活費)

2.とっておくお金(生活防衛資金)

3.もうすぐ使うお金(ライフイベント準備金)

4.老後に使うお金(老後資金)

家計資産を4つに分ける管理方法

例えば、毎月の生活費が30万円の方の場合で考えてみます。

1つ目の「ふだん使うお金」は、家賃/住宅ローン、水道光熱費やクレジットカードの引き落とし、その他生活費としてかかるお金を日常生活費として管理するものです。引き落としのタイミングが前後する可能性を考えて、少し余裕を見て1.5カ月分、つまりこの場合は45万円程度を入れておくことになります。

2つ目の「とっておくお金」は、病気やケガで働けなくなってしまった、仕事を失ってしまったなど、一時的に収入が途絶えてしまったとしても生活していけるよう、とっておくお金です。6カ月~1年程度の生活費、つまりこの場合は180~360万円を預貯金や個人向け国債など、円建て元本保証でいつでも引き出せる形で保有しておきます。

3つ目は、結婚やマイホーム購入、子どもの教育費など、今後5年以内くらいにライフイベントなどで使うことが決まっているお金です。こちらも投資には回さず、預貯金などの元本保証商品でおいておくのがよいでしょう。

1~3のお金を取り分けて、まだ残っているようであれば、それは当面使う予定のないお金、もしくは老後に使うお金になります。このお金の一部を投資に回していくのがよいと考えています。金額にもよりますが、ある程度投資を経験している方は、全部を投資に回すことも選択肢になると思います。

このように家計のお金を整理してみて、いくらを投資に回すことができるか確認し、そのお金についてアセット・アロケーションを検討していくのです。アセット・アロケーションという言葉はいろいろなところで説明されているのですが、各ご家庭のお金全体を考えた時に、どのように整理していけばよいのかは十分説明されていないことも多いかと思います。

1つの考え方として、今回ご説明した4つに分けた上で投資に回す金額を決定、その上でアセット・アロケーションを考えていただければと思います。

(横田 健一)

この記事に関連するニュース

-

59歳一人暮らし。貯金1億1400万円。老後を考えて駅近に一軒家かマンションを購入しようかと思っています

オールアバウト / 2024年7月22日 20時5分

-

新NISA、相場がめちゃくちゃ下がっても「喜べる」秘密とは?「オルカン一択」にしない利点を元ファンドマネジャーがそっと解説#6

OTONA SALONE / 2024年7月18日 20時0分

-

31歳・年収400万円会社員男性「マイナスになるタイミングはほとんどなかった」月5万円積立投資した結果は?

オールアバウト / 2024年7月11日 20時5分

-

59歳パート、貯金3700万円。職場の環境が極めて悪く今すぐ退職したいと考えています

オールアバウト / 2024年6月30日 20時5分

-

アセット・アロケーションの決め方、GPIFの資産構成をタタキ台に

トウシル / 2024年6月29日 8時0分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

3赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

4「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

-

5タワマンで迷子、自分の部屋に帰れない…年金月25万円の69歳父が母と肩を寄せ合い暮らす「子供部屋」に唖然【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください