共働き、子供を大学まで出せる資金力はある?<4-4>夫婦、教育費を考える

トウシル / 2023年12月22日 16時0分

共働き、子供を大学まで出せる資金力はある?<4-4>夫婦、教育費を考える

これまでのあらすじ

信一郎と理香は小学生と0歳児の子どもを持つ夫婦。第二子の長女誕生と、長男の中学進学問題で、教育費の負担が気になり始めた。毎週金曜夜にマネー会議をすることになった二人。小学校4年生の息子・健の成績が急上昇したことで、中学受験問題が急浮上。夫婦は教育費について真剣に話し合うことになり…。

共働き、子供を大学まで出せる資金力はある?

まずは教育費を計算しようとした理香を信一郎が止める。

「先に僕たちの今後の収入をきちんと計算してみよう。いくら必要か、という前に、僕らにどれだけ収入力があるかを先にわかっておいたほうがいい」

理香がスマホを取り出し、家計簿アプリを立ち上げる。

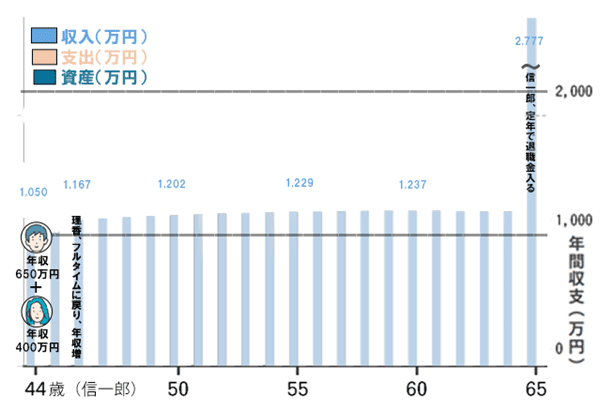

「今年から25年間で計算してみよう」

「シンちゃんが定年になるころまでね」

理香もうなずく。

「ある程度の収入は確保できる計算ね」

信一郎は年収650万円。理香は時短のため現在の年収は400万円。二人の収入を合わせ、信一郎が定年する65歳時までの収入をグラフ化し、理香は少し安心した。退職金も入ってくるとなると一安心だ。

「これに、収支を乗っけてみよう。今どれくらい使ってる?」

「えーと、ちょっと待ってね」

理香が家計簿アプリを覗き込む。

「一番平均的な月の額を出すわね」

| 支出 | ガソリン | ¥3,000 |

| 支出 | 駐車場 | ¥15,000 |

| 支出 | 自動車保険 | ¥5,000 |

| 支出 | 自転車保険 | ¥1,000 |

| 支出 | 終身保険(信一郎) | ¥30,000 |

| 支出 | 医療保険(理香) | ¥5,000 |

| 支出 | 信一郎(ゴルフ、飲み会) | ¥30,000 |

| 支出 | 被服費(家族全員分) | ¥24,000 |

| 支出 | 家賃 | ¥180,000 |

| 支出 | 美咲保育園代 | ¥20,000 |

| 支出 | 健学費(給食費月割り含む) | ¥30,000 |

| 支出 | 食品 | ¥70,000 |

| 支出 | スマホ通信費、WiFi | ¥30,000 |

| 支出 | 外食 | ¥20,000 |

| 支出 | 水道・光熱費 | ¥26,000 |

| 支出 | 信一郎小遣い | ¥30,000 |

| 支出 | 理香小遣い | ¥30,000 |

| 貯蓄 | つみたてNISA | ¥30,000 |

| 貯蓄 | 株式積み立て | ¥30,000 |

| ¥606,000 | ||

| 4人家族の一般的な収支をベースに、夫婦の支出を勘案して試算(GAIAにてキャピタル・アセット・プランニング社Design Your Goalにて算出) | ||

「うう…これに健の中学の学費が乗っかるのよね」

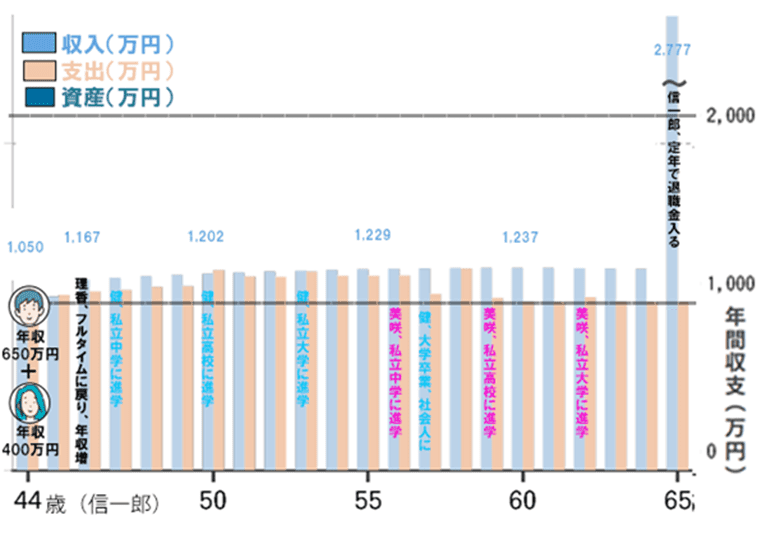

「うん。健も美咲も、中学受験に合格した場合で計算してみよう。A大学付属中学の年間学費が141万円だから月で割ると約12万円か…」

「…そ、そうね。一番厳しい現実を見たほうがいいわね」

信一郎が先ほどの学費をもとに、家計を計算しなおす。中学、高校、大学とA大学付属中学に進学したケースの数値をエクセルに入力していく。

「出たぞ」

「うん」

理香がごくりと息をのむ。

「いっとき赤字が出ちゃうわね…まあ貯金があるからなんとかなる額だけど…」

「いちおう二人とも私立でイケるってことだな」

二人は安堵と落胆、両方が入り混じったため息をついた。

「インフレがもっと進んだらっていうのがちょっと怖いけど、あっちこっち、節約で削っていけば、なんとかなるかな…」

「ちょっと待った」

信一郎が口をはさむ。

「貯金なの? 今はお互い3万ずつ投資に回してる状態だろ? こっちの利益が出ることも可能性に入れていいんじゃないか?」

理香は一瞬ぽかんとして信一郎を見返した。

「今回の紛争で下落したし、今後も浮き沈みはするかもしれないけれど、理香が選んだ投資信託も、僕の選んだ銘柄も、コロナショックで一回価格は落ちているけれど、その後はゆっくりと右肩上がりだよ。これは、今後も期待してもいいんじゃないか?」

「給料以外にも、投資で収入が増える可能性があるってことね」

理香がぱっと目を輝かせた。

先日のマンツーマン会議で、上司のマイケルから言われたことを思い出す。

「投資信託や株は手段にすぎない。どんな生活をしたいのか、そのために、いつまでに何円貯めるか、の目標が先だ」とマイケルは言った。今自分は、それを実践しようとしているのだと理香は両手をぎゅっと握りしめた。

「手段と目的を取り違えちゃいけない…。まさにこれなのね」

「何の話?」

信一郎がきょとんと理香を見る。

「いいの、あとで話す。まずは計算を進めましょう!」

(中桐 啓貴)

この記事に関連するニュース

-

夫婦それぞれ年収300万円ずつの「世帯年収600万円」で生活に満足しているのですが、将来を考えるなら年収アップを目指すべきでしょうか?

ファイナンシャルフィールド / 2024年11月27日 0時0分

-

完全にしくじりました…ピーク年収1,200万円、66歳・元「大企業の敏腕部長」が定年後に〈時給1,180円〉のバイトを辞められない「まさかの理由」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月20日 11時15分

-

56歳パート、貯金130万円。高1の長男が大学進学を希望していますが、貯金できません

オールアバウト / 2024年11月15日 22時20分

-

50歳のときに子宝に恵まれました。退職金は100万円しかないけれど、60歳で定年できる?

オールアバウト / 2024年11月13日 22時20分

-

51歳パート、貯金3800万円。2人分の教育費はピークだが、「老後のすみか」も心配で…

オールアバウト / 2024年11月5日 22時20分

ランキング

-

1コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

2LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

3侮ると危険すぎる「ドローン」のサイバーリスク 狙われるデータ、対策している企業はごく僅か

東洋経済オンライン / 2024年11月29日 8時0分

-

4「生ドーナツの行列」を嘲笑う人が知らない"真実" むしろ行列は「そこに滞在できる権利」に

東洋経済オンライン / 2024年11月29日 8時40分

-

5湘南美容が米国で上場、急拡大の美容医療市場 「切らない施術」が広がり大手チェーンが隆盛

東洋経済オンライン / 2024年11月29日 7時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください