新NISA、360万円の非課税投資枠を使い切る方法。特定口座から乗り換えるメリット・デメリット(窪田真之)

トウシル / 2023年12月7日 7時45分

新NISA、360万円の非課税投資枠を使い切る方法。特定口座から乗り換えるメリット・デメリット(窪田真之)

2024年に始まる「新NISA(ニーサ:少額投資非課税制度)」で、非課税投資枠が360万円に拡大します。全部使い切れる人は少ないと思いますが、使い切るにはどうしたらいいか、アイデアをお伝えします。

2024年から年間の非課税投資枠が360万円に拡大

NISA制度が2024年から、がらりと変わります。一番大きな変更点は、年間の非課税投資枠が大幅に拡大することです。

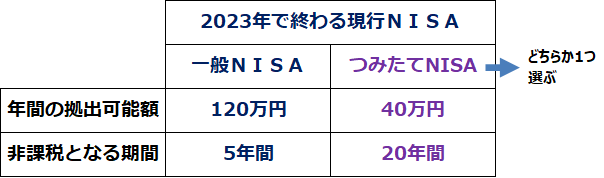

<2023年までで終了する現行NISA:年間の拠出可能額>

現行制度では年間の新規投資枠はNISAでは120万円、つみたてNISAでは40万円でした。NISAかつみたてNISAが1年間にどちらか一つしかできませんでした。

ところが、来年に始まる新NISAでは、年間の新規投資枠が大幅に拡大します。

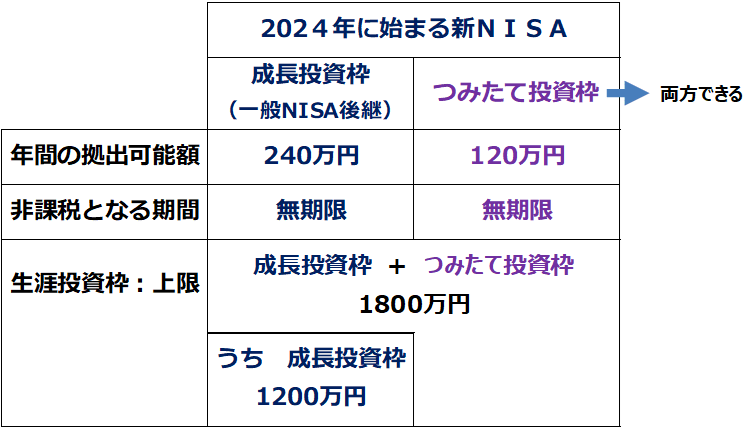

<新NISA:年間の拠出可能額>

現行の一般NISAの後継として「成長投資枠」が新設されます。成長投資枠の年間の拠出可能額は240万円となります。つみたてNISAは、年間の拠出可能額が120万円の「つみたて投資枠」となります。

「成長投資枠」と「つみたて投資枠」は、どちらか一つ選ぶのではなく、毎年同時にやることができるようになります。両方とも上限まで投資すると、合わせて1年間に360万円の非課税投資ができることになります。

なお、現行制度のNISA・つみたてNISAはそれぞれ非課税期間が5年・20年と決められていますが、新NISAは「無期限」となります。つまり、新NISAで投資した有価証券は、売却しない限り、恒久的に非課税の運用が続きます。

360万円の非課税投資枠を使い切れる人は少ない

来年になると非課税投資枠が年360万円に拡大します。とてもうれしいことです。とはいえ1年間に360万円も貯蓄できる人はそんなにたくさんいません。多くの人が非課税枠を使い切れずに残すことになりそうです。

それが、今年8月28~30日に実施した楽天DI(読者の皆さまへのアンケート調査、3,300人超が回答)から、わかりました。以下、アンケート結果をご覧ください。

<新NISA、どれくらいの資金で投資をしますか(年間)>

360万円を使い切る予定の方は3割以下しかいないことがわかります。確かに給与収入だけから投資するならば、年間360万円も投資できる人は少ないと思います。

特定口座からの乗り換えや預貯金を使う方法も

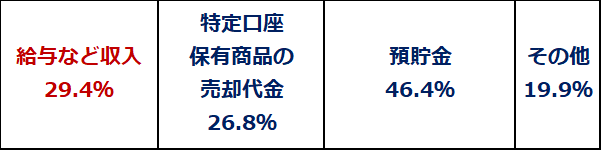

給与収入以外にも、新NISA投資に使うことができる資金はあります。皆さまからいただいた回答は以下の通りです。

<新NISA、どのような資金で投資しますか(複数回答可)>

給与などの収入から投資すると回答した方が29.4%いました。他に、特定口座で保有する投資商品を売却した代金で投資すると回答した方が26.8%、預貯金から投資すると回答した方が46.4%でした。さまざまな原資を使って投資を考えていることがわかります。

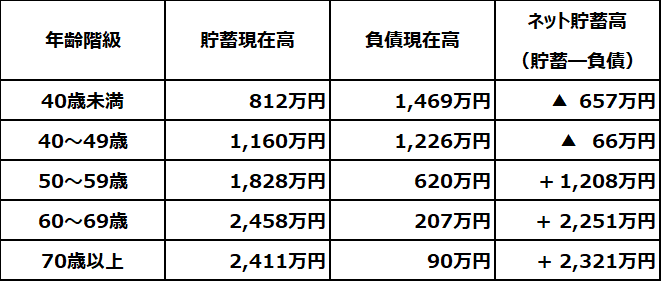

すでにお持ちの投資や貯蓄を活用すれば、年360万円の新NISA投資が可能になる方もいます。ご参考まで、年齢階級別の貯蓄・負債額の平均は以下の通りです。

<年齢階級別、貯蓄および負債の1世帯当たり現在高>

あくまでも平均値ですが、49歳以下の家計のネット貯蓄高はマイナスです。50歳以上からネット貯蓄高が拡大しています。

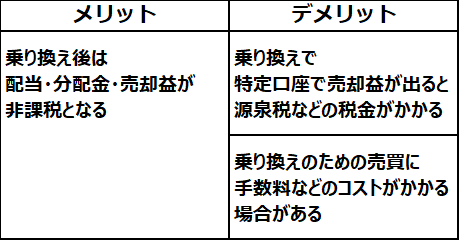

特定口座からの乗り換え、メリットとデメリット

課税口座(特定口座など)での株式や、投資信託などへの投資額が240万円を超えている人は、来年、新NISAが始まったら保有証券をいったん売却してから、新NISA口座「成長投資枠」で買い直すことを検討していいと思います。課税口座での投資が非課税口座に移るメリットがあります。

ただし、乗り換えをすることには、デメリットもあります。メリットとデメリットを比較した上で、メリットが大きいと判断する場合だけ、やったらいいと思います。

<特定口座から新NISAへ乗り換えるメリットとデメリット>

特定口座で保有している間の値上がりがとても大きく、大きな評価益をかかえている銘柄は、新NISAへ乗り換える際に、売却益に源泉税などの税金がかかるデメリットがあります。評価益が大きい銘柄は、乗り換えない方がいい場合があります。

特定口座での評価益は、遅かれ早かれ、利益確定売りする時に税金がかかります。ただし、課税される時期をなるべく遅くして、複利での投資効果を高めることを考えた方がいい場合もあります。

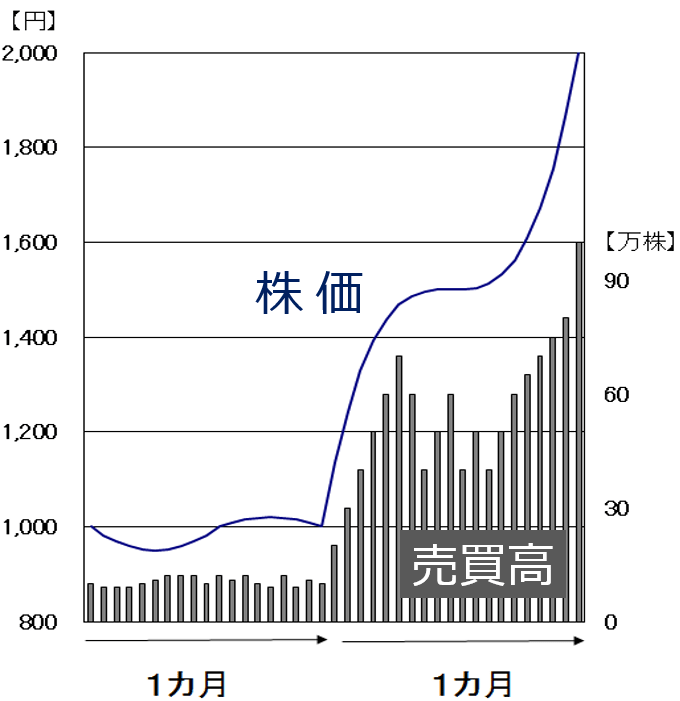

以下のように、短期的に株価が急騰している銘柄は、特定口座から新NISAに乗り換えない方がいいと思います。

<短期急騰する株価・イメージ図>

こういう短期急騰銘柄は、新NISAへ乗り換えるのではなく、利益確定で少しずつ売るだけでいいと思います。

▼著者おすすめのバックナンバー

2023年11月28日:「新NISAで利回り3.8%以上の高配当株に分散投資:「スーパースクリーナー」活用(窪田真之)」

2023年11月21日:「新NISAでJ-REIT!平均分配金利回り4.2%(窪田真之)」

2023年10月31日:「新NISAで利回り3.6%!手作り高配当株ファンドに長期投資。かぶミニ活用(窪田真之)」

(窪田 真之)

この記事に関連するニュース

-

【新NISA】まだ迷っている50代必見!2人に1人は加入している!?どんな制度なの?

ハルメク365 / 2024年7月21日 14時50分

-

57歳会社員、資産1億2000万円。手持ちの投資信託を利確して新NISAで買い直そうか迷っています

オールアバウト / 2024年7月17日 11時30分

-

夫の年収は「550万円」ありますが、全く貯金が増えません。月収の変動が激しいからでしょうか?老後資金を効率よく貯めるにはどうしたらよいですか?

ファイナンシャルフィールド / 2024年7月15日 2時0分

-

30歳になりNISAを始めようと思っているのですが、「成長投資枠」と「つみたて投資枠」の違いがわかりません。非課税期間が異なるのでしょうか?

ファイナンシャルフィールド / 2024年7月13日 0時30分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

ランキング

-

1今回のシステム障害、補償はどうなる?…「保険上の大惨事」「経済的損害は数百億ドル」

読売新聞 / 2024年7月20日 21時24分

-

2投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

3次はコメで家計大打撃!? 昨年の猛暑の影響で不足が懸念、約11年ぶりの高値水準に 銘柄によっては品薄や欠品も

zakzak by夕刊フジ / 2024年7月20日 10時0分

-

4物言う投資家エリオット、スタバ株を大量取得=関係筋

ロイター / 2024年7月20日 5時59分

-

5「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください