日銀、マイナス金利解除は来年4月か!?来夏から0.25%ずつ利上げも 早川英男元日銀理事

トウシル / 2023年12月11日 16時1分

日銀、マイナス金利解除は来年4月か!?来夏から0.25%ずつ利上げも 早川英男元日銀理事

日本にも賃上げの機運が広がり、日本銀行による大規模金融緩和政策の修正が視野に入ってきました。マイナス金利の解除など金利の引き上げはいつになるのか。昨春の早い時点から米国の大幅利上げや日銀のYCC(イールドカーブ・コントロール、長短金利操作)政策の柔軟化を指摘してきた早川英男元日銀理事(東京財団政策研究所主席研究員)に話を聞きました。

インタビューは11月28日に行いましたが、日銀の植田和男総裁の12月7日の「チャレンジング」発言を受けて、日銀の政策修正が前倒しされるのではないかと市場観測が高まったことに関して、早川氏から9日に「市場が過剰反応になっている」とのコメントをいただきました。この記事の末尾で紹介しています。

マイナス金利解除は来年4月か

──市場では日銀が来春にマイナス金利を解除するとの見方もあります。どのような見通しを持っていますか?

植田総裁はマイナス金利の解除に慎重です。タイミングを間違えたくないという考えがあるし、今の日銀がしていることは意図的な「ビハインド・ザ・カーブ」(物価上昇に対し、金融引き締めを遅らせること)です。

金融政策は普通、物価がどうなりそうか予想に基づいて進めますが、今の日銀は賃金と物価が安定的に上がる証拠が出るまで動かないやり方をとっています。

来年の春闘で賃金は上がると思いますが、現時点で賃金がどれくらい上がるか証拠がありません。刑事ドラマでいったら、犯人はほとんど分かっている、だけど物証がなくて逮捕ができない状態です。賃金が上がる証拠がほしければ、マイナス金利解除は来年4月ではないかと思います。

──労働組合の中央組織・連合は来年の春闘で賃上げ率を「5%以上」と、今年の「5%程度」よりやや高めの目標を掲げています。

そうです。さらに金属労協(全日本金属産業労働組合協議会。自動車総連、電機連合など五つの産業別労働組合で構成、会員数は200万人超)も高めの要求をすると報じられました(金属労協は12月6日に基本給を一律に引き上げるベースアップを月額1万円以上とする要求方針を決めました)。

そう考えると、来年の春闘は今年並みか、今年を上回る可能性は高いです。ただ可能性が高いというだけなので、日銀は証拠を待つという話だと思います。

市場ではマイナス金利解除を来年1月と言う人もいますが、3カ月急いでもいいことはありません。来年1月時点では賃金上昇を示す証拠はそんなに出てきません。植田さんが言うように、多少遅れても大きな問題は起こりません。

拙速に動いてせっかく出てきた賃金と物価が安定的に上がる芽をつぶしてしまったら元も子もないので、意図的にビハインド・ザ・カーブを採用しているということです。

日銀が確たる証拠をもって持続的・安定的な物価上昇と言いたいのであれば、来年4月まで待つのがオーソドックスだと思います。

来夏から0.25%ずつ利上げも

──日銀はマイナス金利の解除後はどう動きますか?

マイナス金利を来年4月に解除した後は、意外にすいすい利上げをしていくと思います。意図的なビハインド・ザ・カーブなので、物価が上がる証拠が出たら、「すぐ逮捕、すぐ起訴だ」というやり方です。マーケットでは、日銀はマイナス金利を解除してもその後しばらく動かないという予想もありますが、全然ロジカルではありません。

米国の中央銀行に当たるFRB(連邦準備制度理事会)はすすっと利上げをしたからこそ(2022年3月~2023年7月の累計で5.25%利上げ)、物価抑制がある程度うまくいきました。米国は途中までインフレに対し後手に回っていましたが、一気に利上げしたことで遅れを昨年半ばあたりで取り戻しました。

日銀は米国のように1度に0.75%も金利を上げるわけではなく、マイナス金利解除後は半年や一年間くらいかけて、3カ月に0.25%刻みで上げていくと思います。来年、賃金が上がるデータが明確に出てきたら、早めに動くのが一番合理的です。

──2023年7~9月のGDP(国内総生産)速報値は実質で年率換算2.1%減で、3四半期ぶりのマイナスでした(※改定値で2.9%減に下方修正)。食品の値上げで個人消費の弱さが見られたことなどが要因ですが、もし日銀が来年利上げをすれば景気が腰折れする心配はございませんか?

一番のポイントは、物価変動を加味した実質賃金が昨年4月から前年と比べたマイナスが続いているわけですが、これは物価の上昇率が落ちてこないからです。日銀も民間予想も半年くらい前までは今年後半はインフレ率が1%台くらいに落ち着くとみていました。その予想通りだったら今ごろ実質賃金はプラスのはずです。

だけど、実際は物価が高止まりして、実質賃金はマイナスです。ただ名目賃金が上がっていないわけではありません。今年の春闘では定期昇給だけではなく、基本給を一律に引き上げるベースアップの上昇率が2%くらいありました。毎月勤労統計の共通事業所ベースの所定内給与では2%前後上がり、中小企業にも賃上げは広がっています。

ということは、来年はあまり心配しなくていいとも言えます。CPI(消費者物価指数)の上昇率は峠を越えつつあり、賃金は上がっていきます。そう考えると、実質賃金がプラスになるのは遠くはありません。逆に言うと、賃金と物価の好循環と言いますが、物価高騰が賃金上昇よりも先行してくると景気は苦しくなります。

また政府の補助金について、2020年の新型コロナウイルス感染拡大を受けた一律10万円の定額給付金は貯金になって無駄だったという人が多いですが、違うかもしれません。

物価上昇率は2008年に前年同月比で2%台まで行きました。あの時賃金は全然上がっていなかったから、個人消費は相当苦しかったんです。日銀は2006年7月にゼロ金利を解除し利上げに踏み切りましたが、だからこそ、利上げをストップしました。物価は上がっているけど、実質賃金はマイナスで景気が悪くなってしまったので心配だという理由でした。総裁が福井俊彦さんから白川方明さんに代わるタイミングでした。

今回、比較的うまく回っているのは、実質賃金が大幅なマイナスにもかかわらず、コロナ明け後の経済正常化でサービス需要が伸びているためです。家計には貯金もあります。実質賃金がマイナスの割りに個人消費が崩れないのは、定額給付金で家計にたまった分が無駄ではなかったからではないでしょうか。

日本だけでなく世界中で、物価が先に上がって賃金は後から追っかける動きとなっています。個人消費がそんなに崩れなかったのは、経済正常化に伴うサービス需要回復と給付金などによる強制貯蓄のおかけだと思います。

強制貯蓄をどんどん使う米国人と、そうでもない日本人で多少の違いがありますが、もし強制貯蓄がなかったら今はもっと苦しかったでしょう。特に低所得層は。政府が進める経済対策で、所得税減税は来年の春闘後で完全に遅すぎますが、低所得世帯に7万円の給付をするのはいいタイミングではないでしょうか。

YCCは事実上なくなった

──日銀は10月の金融政策決定会合で、YCCで低く抑えている長期金利の変動上限に関し1.0%をめどとすることに決めました。長期金利は今後どうすると思いますか?

YCCは10月の変更で事実上なくなってしまったのではないでしょうか。長期金利を一定範囲にコントロールする意味のYCCは終わりました。ただ、長期金利が急激に動いた時は介入する余地を残し、為替介入のような感じになっています。

──短期金利を0.25%ずつ上げていくと長期金利も上昇します。YCCも撤廃する時が来ますか?

いずれはそうですね。物価が安定的に2%ずつ上がっていけば、短期金利は恐らく平均的に2%ちょっとぐらいになります。長期金利はそれより少し高いので、2%台半ばとかを目指していくでしょうね。

YCCについて一つ言うと、効力の限界が分かったということだと思います。長期金利はもともと市場で決まるもので、中央銀行がコントロールできないとずっと言われてきました。YCCを2016年9月に始めてみたら、長続きしてしまいました。

2022年の夏秋くらいまでの約6年間、長期金利はさほど上昇せず国債を指値オペであまり買うことなくうまくいきました。黒田東彦前総裁はその結果、YCCは強力だと誤解して、昨年あんなにYCC維持に頑張ってしまったんだと思います。

この点、もうちょっと早く見極められたと思います。YCCが長続きできたのは、世界中がリーマン・ショック後に低成長・低インフレ・低金利の「日本化」を起こしたからです。よその国も日本化していたので、日本が長期金利をゼロに固定しても問題ありませんでした。

日銀がYCC導入後にFRBが2016年12月~2018年12月に利上げをしたけれど、利上げ幅が小さかったのでどうもありませんでした。問題は今回で、僕はFRBが昨春に利上げを始めた時にYCCは早めに柔軟化した方がいいと言い始めました。

市場ではFRBは少ししか利上げをしないと予想する人が多かったけど、僕は5%くらい利上げするとみていました。そうなったらYCCは維持できるはずがない。YCCにしがみつくと円安ドル高と長期金利上昇の圧力が高まると予想したわけですが、結局そうなりました。

黒田さんは昨年12月に金利上昇圧力に追い込まれる形でYCCを柔軟化しましたが、その前の9月に長期金利の変動幅の拡大を許せば「金融緩和の効果を阻害する」と発言をして、従来のYCC運用にかたくなにしがみついてしまいました。YCCがこれまで思った以上にうまくいったので、誤解してしまったのではないでしょうか。

僕も以前は長期国債をストックであれだけ買えば、長期金利をコントロールできると誤解していました。米国が本気で金利を5%まで上げたら、日本の長期金利は0%に維持できるわけがない。実際に米国のインフレ率が8、9%になって、金利水準が5%超える事態になったら戦えません。早く見極めるべきでした。

黒田さんが総裁だった昨年12月のYCCの柔軟化は、金利上昇圧力に追い込まれて、失敗。国債を大量に買って、相当な損失になっているはずです。植田総裁になった後の今年7、10月のYCC柔軟化は、先回りして、上手に対処できました。

──7、10月のYCC柔軟化は、オーストラリア準備銀行が中期債利回りの操作に失敗した例を教訓にしたとの見方もありますが。

植田さんはもともとYCCを信じていなかったと思います。植田さんの金融政策の一番の基本は「フォワード・ガイダンス」(中央銀行が金融政策の先行きを事前に示すこと。市場参加者の予想や期待に働きかけ、政策効果の浸透を目指す非伝統的な金融政策の手法の一つ)です。彼がもともと「時間軸効果」として提唱したことだから。

もしフォワード・ガイダンスを重視するなら、YCCはやってはいけない政策です。中央銀行がフォワード・ガイダンスを示した時、市場が中銀の言うことを信じているかどうか確かめる簡単な方法はイールド・カーブ(利回り曲線)を見ることです。

それなのに日銀が自らイールド・カーブをコントロールしてしまうと、市場が日銀を信じているかどうか分からなくなってしまいます。

と考えると、植田さんは就任前の時点ではYCCは早めにやっつけたいと考えていたと思います。結果的に、日銀は植田さんの総裁就任後、植田さんが就任前に発言していた通りに動いています。

長期金利はYCCに問題があるので早めに片づけたい、一方で短期金利のマイナス金利解除は慎重に進めたい。植田さんが日銀の審議委員だった2000年にゼロ金利解除に時期尚早と反対された経緯もありますしね。

日銀の物価見通しは「恣意的」

──日銀は、「経済・物価情勢の展望(展望リポート)」の物価見通しの上方修正を繰り返しています。早川さんは調査統計局長を長年務められましたが、どのような意見をお持ちですか?

植田さんは今年4月の総裁就任直後に金融緩和政策の修正に非常に慎重な、ハト派的な発言をしましたよね。あれが混乱を招きました。あれだけハト派的な発言をしておいて、7、10月の金融政策決定会合でYCC運用を柔軟化したので、「えっ」という感じが広がってしまいました。

これは植田さんではなく、日銀スタッフのせいだと思います。日銀は4月、7月、10月と物価見通しの上方修正を繰り返しています。リポートをまとめる調査統計局が物価見通しを実勢から外し続けているから、こんなことになったのではないかと疑っています。

逆に言うと、植田さんが日銀に来た4月にスタッフからインフレ率は一時的に高まっても、今年後半には1%台後半に落ち着くといった説明を受けたのではないでしょうか。当時は民間の金融機関などの見通しもそうなっていました。

それがあったからこそ、就任直後の超ハト派発言が出てきたんじゃないでしょうか。しかし、その後、日銀スタッフの予想を上回るインフレ率の数値が実際に出てきて、7月会合でYCCの長期金利の変動上限を上げないともうだめだと思ったんではないでしょうか。

7月会合前は、民間ではYCCを変えないとの見方が多かったのですが、僕はYCCの柔軟化を進めるべきだと指摘していました。

日銀は物価見通しを上方修正していたので、YCCでの長期金利の変動幅を上げないと海外勢から国債の売りを浴びせられる恐れがあったので、次の9月会合までに事前に上げておいた方がいいと。7月の植田さんの記者会見を聞いたら、思った通りそうした説明でした。

7月時点の2024年度の物価見通しは、コアCPI(生鮮食品を除く消費者物価指数)で前年度比1.9%の上昇で、3年度連続で2%超にならないようにむりやり調整されている感じでした。

10月に更新された見通しでは、コアCPIは今年度も2024年度もともにどんと引き上げましたが、不思議なことにコアコアCPI(生鮮食品とエネルギーを除く消費者物価指数)は2024、2025年度も1.9%の上昇で、ぎりぎり2%に届いていません。

非常に恣意(しい)的な感じがします。日銀はインフレ目標の中心をこれまでのコアCPIではなくて、コアコアCPIに移した感じです。

2023年度の物価見通しの引き上げはコアコアCPIの上昇によるものがほとんどです。コアコアCPIの上昇は、日銀がいう*「第二の力」(国内の賃金と物価双方が上昇すること)で上がっているのではないでしょうか。

既に第二の力が働いているのに、2024年度以降は第二の力が止まるような非常に恣意的な数字が置かれています。僕は日銀で長年経済予測をしていたので、最近の日銀の成績は悪すぎる感じがします。

*第二の力 日銀は国内物価を押し上げる要因を二つ挙げており、一つ目が輸入物価上昇が国内物価に及ぶ第一の力、二つ目が国内の賃金と物価が好循環で上昇する第二の力。日銀は消費者物価の前年比上昇率2%を物価安定の目標として掲げている。第二の力が十分強くなり、物価目標を持続的・安定的に実現できる見通しが立った時には、政策修正を検討するとしている。

──マネタリーベース(資金供給量)の拡大を継続するとしたオーバーシュート型コミットメントの目標も来年4月に撤廃でしょうか?

あれはそもそも意味がありません。リフレ派が強く言うから付けた文章で、放っておけばいいと思います。

──日銀が2021年3月にETF(上場投資信託)の買い入れ方針を見直してから新たな買い入れはあまりしていません。植田総裁就任後は10月に初めて買い入れがありましたが、テーパリング(資産買い入れの縮小)をしているのが実態ですか?

そうですね。

──今後、日銀が資産縮小を進めていくと、どういう手順になりますでしょうか?

国債は比較的簡単で、日銀は現在ほとんど買っていないので、期落ちして減っていくのを待てばいいんじゃないでしょうか。何十年といった超長期債をいっぱい持っているわけではないので、10年待てば大部分が償還されていくので問題ありません。ETFは打つ手はないと思っています。

──ETFは、日銀は持ったままということでしょうか?

ETFをあれだけ買い入れたことが間違いで、いい案はありません。少し買うぐらいなら問題なくて、僕は最初のころはGPIF(年金積立金管理運用独立行政法人)に移管すればいいと思っていました。GPIFがもう引き取れる規模の額ではありません。

米欧の高金利は続く、早期利下げは考えづらい

──市場では、来年半ばには米国や欧州の利下げを織り込む見方が強いです。日銀だけが周回遅れの形で金融引き締めができるのか疑問視する意見もあります。その辺りはどのようにご覧になりますか?

僕は米欧の利下げが早い説は採用しません。恐らく遅いと思います。マーケットが想定をしているだけで、常識的に考えたらFRBやECB(欧州中央銀行)が早期に利下げに踏み切ることはあり得ません。

米国は経済が強すぎるし、欧州はここで利下げしてしまうと、賃金が上がっているので、スタグフレーション(景気後退と物価上昇が同時に起こる状態)に陥ってしまいます。英国は既に完全にスタグフレーションに入っているでしょう。

欧州はインフレ率を2%まで下げるならもうちょっと金利を上げないと駄目でしょう。ECBは政策金利の上げ幅が米国に比べて少なすぎます。米国は今回の金融引き締めで0.75%の利上げを4回やったからこそ、今の状態まで来ているのであって、ECBはそういうものがありませんでした。それで賃金が上がっているので、早めに金利を下げるストーリーはどっちにしてもないと思います。

──来年は高金利の状態が少なくとも続くという見立てでしょうか?

まだしばらく続くと思います。利下げもあるかどうかもまだ分かりません。少なくとも急いで金利を下げなきゃいけない状態にはなかなかならないのではないでしょうか。マーケットは米欧の金利を下げるストーリーを作って、直近、株価は上がって長期金利は下がっているけど、かえって利下げは遠のきます。

米景気がなぜ強いのか説明が難しい。そのパズル(謎)解きを今一番やらないといけないわけですが、その議論を誰もしていません。

──財政政策での強制貯蓄と言われていましたが。

ほとんど米国人は使っちゃいましたよね。

──それが途切れてもまだ強いということですもんね。

予想外の強さです。失業率が上がらないのに物価が落ち着いてきたのは不思議です。これまでは物価が下がれば失業率が上がるというのがフィリップス曲線の経験則でしたが、現在の米国の状態を誰もうまく説明できていません。物価が落ち着いてきているおかげで個人消費は持ちこたえている状態です。

来年1ドル=130円の円高も、企業業績への負の影響は限定的

──日銀が政策修正をしていくと、円高に傾く可能性がありますが、為替影響はどうみますか?

激しい円高にはならないのではないかと考えています。さすがに11月にあった1ドル=150円台の円安は長続きせず、来年は130円台くらいになるかなと思います。

日銀短観の今年度の想定レート(2023年9月)は1ドル=135.75円だから、企業も来年度は140円や150円の円安水準では計算していないと思います。ちょっとくらい円高になっても大騒ぎにはならないんじゃないでしょうか。

グラフ:円相場の為替チャート

逆に企業が本当に円高を心配していたら、賃上げにこんなに前向きではないと思います。昔は、企業は円安でもうかった時は円高になるのを恐れて、賃上げにものすごく慎重でした。一度賃上げをすると元の水準に引き下げられませんので。

今年1月には1ドル=127円台の円高ドル安までいきましたが、結局、日銀がYCCをこれだけ修正しても11月には151円台まで円安が進みました。日本が金利を多少上げて、米国が下げることになっても、130円台くらいではないでしょうか。でしたら大したことないでしょう。

為替への見方が根本的に変わってきたこともあります。長いこと誤解があって、日本は世界一の対外純資産国なので、対外純資産が還流したら、すごい円高になるという「レパトリ神話」がありました。

実際にバブル経済崩壊やリーマン・ショック、東日本大震災の時など日本経済にマイナス・ショックがあった時は円高になりました。日本人はレパトリ神話をほとんど持っていませんが、外国人は信じていました。でも、今はその神話も完全に崩れたんじゃないでしょうか。だからこそ、急激な円高は起こらなくなりました。

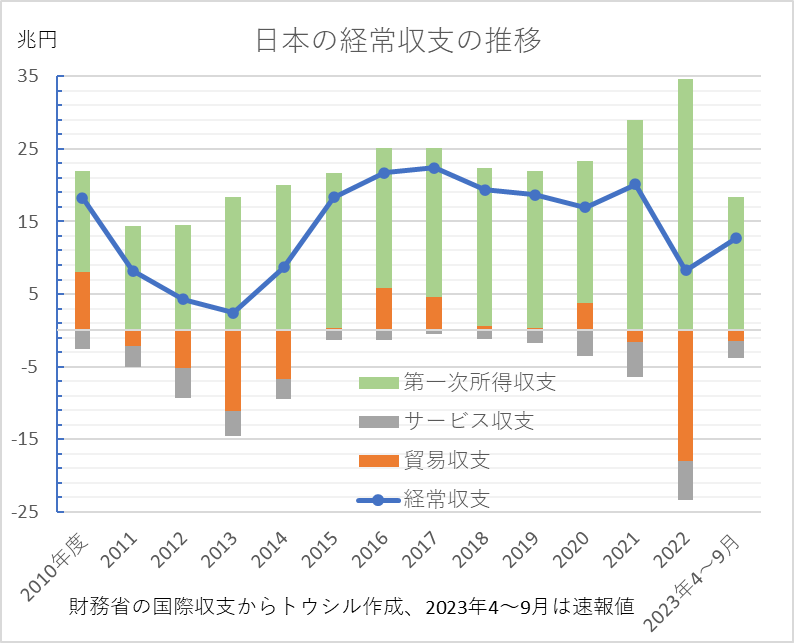

日本は経常収支で黒字だけど、海外投資から得た利子や配当金などの第一次所得収支による黒字が大きい。しかし外貨を海外に置いたままで円に替えて日本に送ってこなくなりました。だから、経常黒字でも円高にならず、経常収支の累積額に当たる対外純資産が世界一でも円高にならないことが理解されるようになってきました。

経常収支の内、モノの輸出入の収支である貿易収支も昔は黒字だったけど、リーマン・ショック以降、赤字が増え、今後もその傾向が続く感じがします。日本がエレクトロニクスの輸出で黒字を稼いだ時代はずいぶん昔で、日本の貿易黒字は21世紀に入ってほとんど自動車と資本財になりました。

ところが最近は資本財も危ない。資本財の輸入がどんどん増えて、いよいよ自動車一本足打法に近づいています。目先は自動車の黒字は続くけど、日本メーカーはEV(電気自動車)へのシフトが出遅れたので、自動車も10年、20年後強いかと言われると相当怪しくなります。

さらに言うと、サービス収支もまずい。今年はインバウンド(訪日外国人)がコロナ明けで戻ってくるのでサービス収支が良くなると言われていました。だけど、インバウンドは戻って旅行収支は回復してきましたが、その他サービス収支の赤字が大部分をつぶしています。

その他サービス収支はほとんどデジタルサービスで、日本企業がDX(デジタルトランスフォーメーション)を進めるほど海外のデジタルサービスに支払いが増えてしまう構図です。

こうした日本の経常収支構造を考えると、そう簡単に黒字が急拡大して円高になると思えません。円高を心配しなくて良いんじゃないですか。

──株価はどうなると思いますか?

日本株がまずまずなのは企業収益がいいからです。バブル的に買われている感じはしません。企業収益は、サービス業は需要が実際に伸びて増益になっているし、製造業は製造が増えていないけど円安効果で増益になっている。企業収益は相当良いので心配しなくても良いと思います。

植田チャレンジング発言で早期修正織り込みは過剰反応

冒頭でご案内しましたが、12月7日の日銀の植田総裁の「チャレンジング」発言に関して、早川氏から12月9日にコメントをいただきました。

植田氏は7日午前の参議院財政金融委員会の質疑で今後の業務全般の取り組みへの所見を尋ねられたことに対し、「チャレンジングな状況が続いているが、年末から来年にかけて一段とチャレンジングな状況になるとも思っている」と答弁。市場ではマイナス金利解除が前倒しされるのではないかとの思惑が高まり、7~8日の円相場は円高に振れました(経緯はこちらの記事「植田チャレンジング・ショックでドル/円、一時141円。来年は円高?」でも触れています)。

早川氏はインタビューでも語ったように、マイナス金利解除が来年4月になるとの見立ては変わらないとした上で、

マーケットは明らかに過剰反応で、長い眼で見れば、来年中に1ドル=130円程度の円高はあり得るかもしれませんが、今一気に円高が進むというのは考えにくいです。

植田総裁の「チャレンジング」発言は、「来年はいよいよデフレ脱却、金融正常化の年」という覚悟が口に出たのでしょうが、やや不用意でした。

同時に、マーケットは米国の早期利下げも過度に織り込んでいると思います。

そうした点が重なって過剰反応になったのでしょう。

(聞き手はトウシル編集チーム・田嶋啓人)

早川英男氏(はやかわ・ひでお)1954年生まれ。東大卒。1977年日銀。調査統計局長、名古屋支店長、理事などを歴任。日銀時代は20年以上リサーチ部門に在籍し、マクロ経済情勢の判断に携わる。富士通総研経済研究所を経て、2020年から東京財団政策研究所主席研究員。

著書に『金融政策の「誤解」“壮大な実験”の成果と限界』『コロナショックの経済学』(共著)など。

▽一緒に読みたいトウシルの記事

2023年10月24日:「『永遠のゼロ』終わる可能性も、日銀政策修正は来年春闘が焦点 門間一夫日銀元理事」

(トウシル編集チーム)

この記事に関連するニュース

-

植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~(愛宕伸康)

トウシル / 2024年11月20日 8時0分

-

アングル:日本株に新たな懸念材料、円安で12月利上げ観測 年末ラリー不透明

ロイター / 2024年11月14日 18時26分

-

金融株、空運株5選:金利上昇メリット大!日銀の追加利上げに備える

トウシル / 2024年11月6日 18時30分

-

今後「時間的余裕」は使わない、毎回会合で情勢判断=植田日銀総裁

ロイター / 2024年10月31日 18時25分

-

日銀が「円安放置」するなら、来月のドル/円は160円台も?

トウシル / 2024年10月31日 9時43分

ランキング

-

1風呂キャンセル界隈?「日本の偉人」まさかの素顔 凄い人物でも部屋が汚い、そんな姿に親近感も

東洋経済オンライン / 2024年11月29日 11時0分

-

2JR東日本「廃線予備軍」はいくつある? 久留里線に続いてしまうのか 被災も引き金に

乗りものニュース / 2024年11月29日 14時12分

-

3LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

4三菱UFJがウェルスナビを買収 ロボットアドバイザー大手

共同通信 / 2024年11月29日 11時29分

-

5コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください