予測が難しい2024年はバランス型運用を検討

トウシル / 2023年12月11日 7時30分

予測が難しい2024年はバランス型運用を検討

1.米国債利回りの逆イールド局面の後は景気後退へ

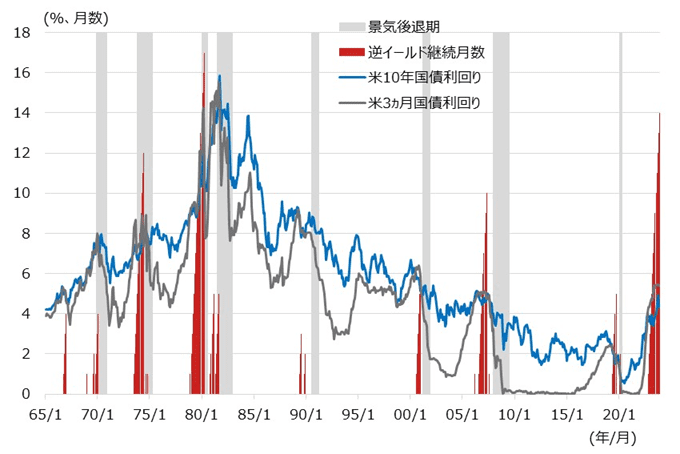

米国債利回りの逆イールド状態が14カ月連続で継続中

米国で急速に利上げが進んだ影響で、米短期金利が長期金利を上回る「逆イールド」状態が続いています。米10年国債利回りと米3カ月国債利回りで見た「逆イールド」状態は、2022年10月から始まっており、2023年11月で連続14カ月を経過しました(月末ベース)。米国では「逆イールド」状態が続くと、その後に景気後退に陥ったという経験則があります。

図表1は、米10年国債と米3カ月国債利回り、10年と3カ月利回りが逆イールド状態になっている継続月数、そして、景気後退期を示していますが、ほとんどの局面で、赤色(縦軸)で示した逆イールド継続期間の後にグレー色で示した景気後退期が続いていたことが分かります。

そして、逆イールドの連続継続期間が長いほど(赤色棒が高いほど)、その後の景気後退期が長い傾向にあることも見て取れます。

今回の逆イールドの連続期間はグラフ中では過去最長に匹敵する長さであり、今後の景気後退が警戒されます。なお、景気後退期には米国債利回りが低下していたことも併せて見て取ることができます。

[図表1] 米国債の逆イールド継続月数、景気後退期、および、米国債利回り(10年と3カ月)の推移

※米10年国債利回りと米3カ月国債利回りはBloomberg Generic

※赤色棒の逆イールド継続月数は、逆イールドが連続して発生している際に継続月数分だけ棒が高くなるように表示している

(出所)Bloombergデータを基に野村アセットマネジメント作成

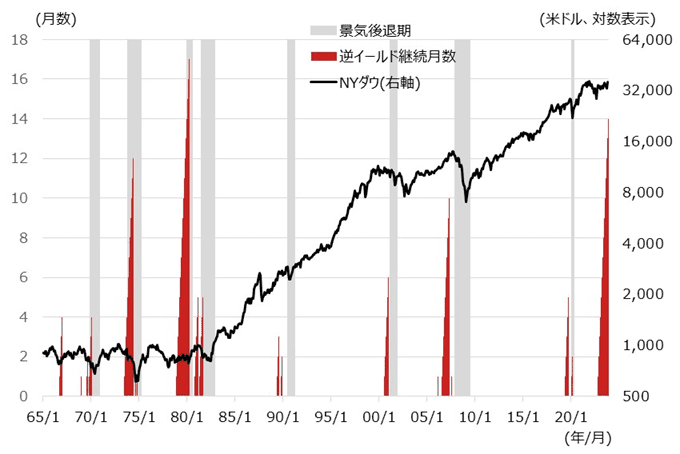

2.米景気後退期には米株安

景気後退期には米国株は下落局面を迎えている

図表1では、景気後退局面には米国債利回りが低下していた(価格は上昇)ことを見ましたが、ここでは株価がどうなっていたかを確認します。

図表2は、図表1の米国債利回りを米国株(ダウ工業株30種平均)に置き換えたものです。図中の期間では景気後退期は8回ありましたが、全ての局面で株価は下落しており、月末ベースで計測すると、景気後退局面の前月から景気後退局面中の最安値までの下落率の平均値は▲22%程度とかなり大きなものとなっています。

仮に、今年12月から景気後退局面に入ったとし、平均下落率を当てはめると、NYダウは2万8,000米ドル程度まで下落することになります。

一方、そもそも、逆イールドが続いたからといって今回も景気後退に陥るのかどうか、そして、景気後退期だからといって株価が▲22%も下落するのかについては、必ずそうなると言い切れるわけでもありません。

では、このような不透明な局面では、どんな対策が考えられるでしょうか?

[図表2] 米国債の逆イールド継続月数、景気後退期、および、米国株の推移

(出所)Bloombergデータを基に野村アセットマネジメント作成

3.不透明な局面ではバランス型運用が賢明か?

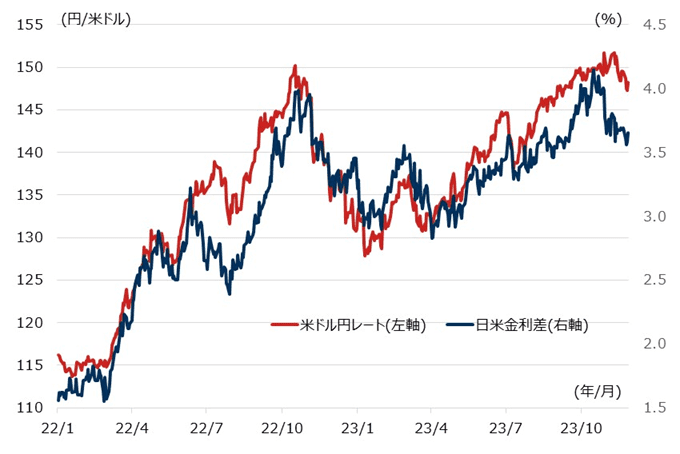

米景気後退リスク、米株安リスクに加え、円高米ドル安のリスクもあるなど、不透明な局面ではバランス型運用が賢明か?

前述したような過去の経験則通りになれば、今後は、米景気後退、米株安、米金利低下(米債券高)が想定されます。また、そうした状況に陥ると、円高米ドル安に転じるリスクも高まります。

図表3は、米ドル/円レートと日米金利差(10年国債利回り格差)の推移ですが、米利上げが始まって以降の過去2年程度は両者(米ドル/円レートと日米金利差)が連動してきたことが分かり、今後、米金利が低下に向かうとすると、日本の金利は下値が限られるために、日米金利差は縮小していくことが想定されます。

そうすると、米ドル/円相場も円高米ドル安に動く可能性が高いと思われます。

逆に過去の経験則通りにはならず、米経済が景気後退に陥らず、株価も堅調、金利も低下せず、米ドル/円レートもしっかりという可能性も否定できません。

以上のように、来年の投資環境にはかなりの不透明感があると見ており、そうした局面では、為替ヘッジをしつつ、株式と債券を併せ持つバランス型運用が望ましいのではないかと考えます。そして、ある程度の方向性が見えてきたら、再び投資対象を絞っていくのも良いでしょう。

[図表3] 米ドル/円レートと日米金利差の推移

※日米金利差は「米10年国債利回り-日本10年国債利回り」(利回りはBloomberg Generic)

(出所)Bloombergデータを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS S&P米国株式・債券バランス保守型指数(為替ヘッジあり)連動型上場投信(証券コード:2863)

<当資料で使用した指数と著作権等について>

●「NYダウ」(ダウ・ジョーンズ工業株30種平均株価)はS&P Dow Jones Indices LLC(「SPDJI」)の商品です。Standard & Poor’s®およびS&P®はStandard & Poor’s Financial Services LLC(「S&P」)の登録商標で、DJIA®、The Dow®、Dow Jones®およびDow Jones Industrial AverageはDow Jones Trademark Holdings LLC(「Dow Jones」)の商標であり、これらの商標を利用するライセンスがSPDJIに付与されています。

(阪井 徹史)

この記事に関連するニュース

-

強すぎる米国株に付いていけない日本株。エヌビディア決算は期待上回れず

トウシル / 2024年11月25日 12時10分

-

トランプ次期大統領の財政政策への期待値だけではない…〈利下げ開始〉後も米金利が上昇し続けるワケ【マクロストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月23日 9時15分

-

台湾株などが上昇する一方、インド株や香港株などが下落 ~アジア・マーケット動向の振り返り【解説:三井住友DSアセットマネジメント】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月11日 10時25分

-

米追加利下げでドル/円は152円まで円高。これからの個人投資家のドル/円戦略は?

トウシル / 2024年11月8日 10時22分

-

与党大敗後の日経平均上昇はもう限界?米大統領選と米国株を総点検!(土信田雅之)

トウシル / 2024年11月1日 8時0分

ランキング

-

1LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

2JR東日本「廃線予備軍」はいくつある? 久留里線に続いてしまうのか 被災も引き金に

乗りものニュース / 2024年11月29日 14時12分

-

3風呂キャンセル界隈?「日本の偉人」まさかの素顔 凄い人物でも部屋が汚い、そんな姿に親近感も

東洋経済オンライン / 2024年11月29日 11時0分

-

4三菱UFJがウェルスナビを買収 ロボットアドバイザー大手

共同通信 / 2024年11月29日 11時29分

-

5スーパーやコンビニなどのレジ袋は有料化されたのに、なぜ「しまむら」は無料なの?ほかの小売業者の対応は?

ファイナンシャルフィールド / 2024年11月28日 5時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください