最高益でも上値重いトヨタ、「買い」継続。次世代自動車の本命は?(窪田真之)

トウシル / 2023年12月12日 7時10分

最高益でも上値重いトヨタ、「買い」継続。次世代自動車の本命は?(窪田真之)

最高益を大幅更新でも上値重いトヨタ株

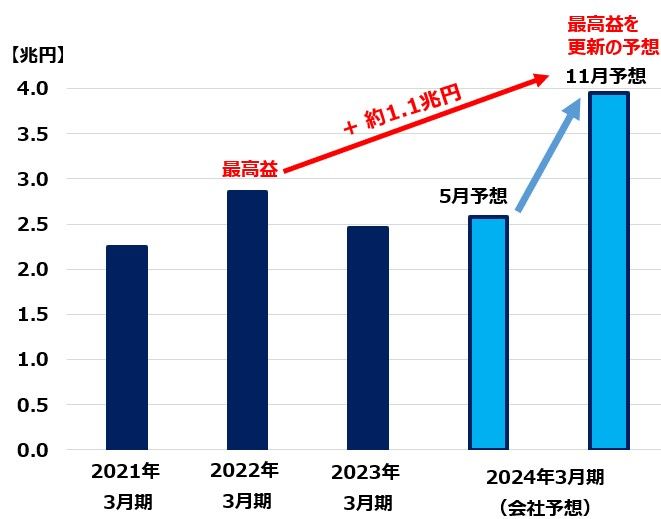

トヨタ自動車(7203)は11月1日に2023年9月中間連結決算を発表すると同時に、2024年3月期通期の純利益見通しを前期比61%増の3兆9,500億円へ増額しました。2022年3月期の最高益(2兆8,501億円)を1兆円以上、上回る見通しです。

トヨタの連結純利益推移:2021年3月期~2024年3月期(会社予想)

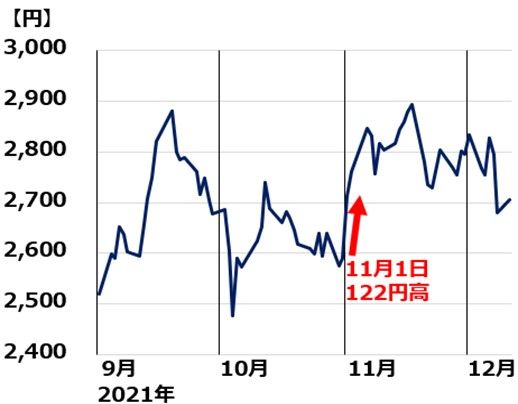

文句なしの好業績を発表したトヨタですが、株価の上値は重いままです。

トヨタ自動車の株価推移:2023年9月1日~12月11日

利益の大幅上方修正を発表した11月1日当日の株価は、前日比4.7%高の2,712.0円と急伸しました。その後11月20日の取引時間中に一時2,900.0円の高値まで上昇しましたが、そこから反落し、12月11日は2,705.5円と上方修正直後の終値を下回っています。

トヨタ株の上値が重い理由

業績が非常に好調で、PER(株価収益率)9.2倍と株価割安と判断できるトヨタ株は、なぜ上値が重いのでしょうか? 理由が二つあると思います。

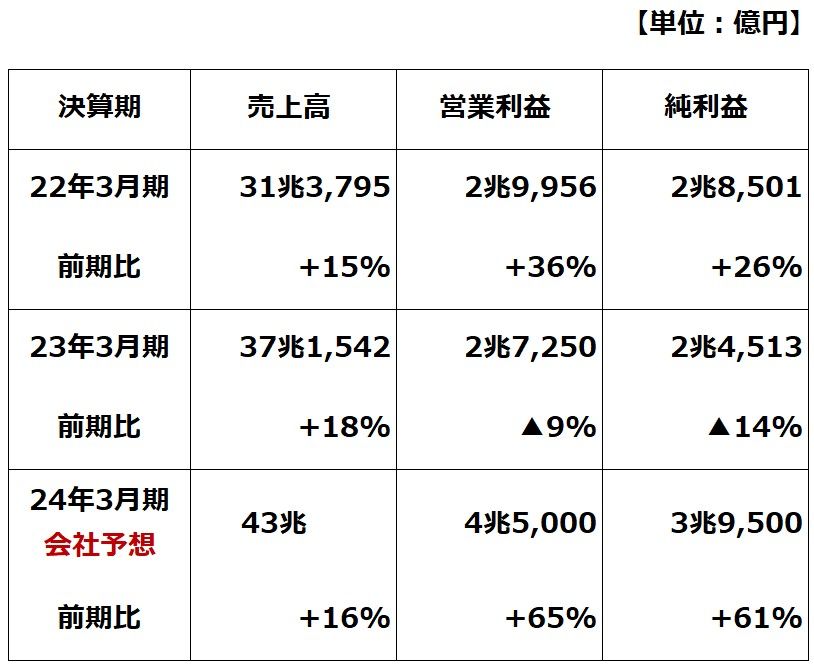

トヨタ自動車の業績推移:2022年3月期~2024年3月期(会社予想)

【1】今期の業績は「追い風参考」

今期業績が非常に好調な理由として二つあります。一つは半導体不足解消による生産回復、もう一つは円安です。今期は、二つの追い風を受けた「追い風参考」の好業績と言えます。

今期の強い追い風は、半導体不足の解消です。これまで、半導体不足によって生産が滞り、在庫不足から販売が抑えられてきました。今期はそれが解消し、生産・販売ともに好調です。

もう一つの追い風は、円安です。11月中旬に一時、1ドル=151円台まで進んだ円安が、業績を押し上げます。

11月下旬以降、為替がやや円高に振れていることがトヨタ株の上値を抑える要因となっています。ただし、12月11日16時点の為替レートは1ドル=145円台です。今期のトヨタの業績予想の為替前提は1ドル=141円で、現時点で円高が今期業績の下振れ要因とはなりません。

【2】EV(電気自動車)の販売台数で、テスラ・BYDに出遅れている

今期業績が非常に好調なトヨタですが、中長期の課題は道半ばです。特に、次世代自動車の最有力候補と考えられているEVの販売台数でテスラ(米)やBYD(中国)に大きく遅れを取っていることが、株価の上値を抑える要因となっています。

プラグインハイブリッド車の販売で世界をリードしていることは好材料ですが、その先の次世代車と考えられているEVの販売台数で出遅れています。

トヨタは次世代自動車で世界トップを取れるか?

次世代自動車でトヨタが大逆転して世界トップに躍り出ることは可能でしょうか? 二つの可能性があります。

【1】燃料電池車(水素エネルギー車)が世界標準となればトヨタに勝機があります。

【2】全固体電池EVの実用化にトヨタがいち早く成功すれば、EVでの勢力図が変わります。

トヨタは、燃料電池車「MIRAI」の開発実用化で世界トップを走っています。ただし、生産コストが高いこと、水素流通インフラがないことから、次世代自動車としてEVに対抗する存在とは見られていません。

ただし、将来水素インフラの整備が進み、量産による低コスト化が進めば、EVを超える人気を得るポテンシャルはあります。EVと比べて、燃料充填(じゅうてん)時間が短く、大きなパワーを出せることが、水素エネルギー車の魅力です。既存のガソリンステーションを水素ステーションとして活用することができるかが鍵となります。

次世代エコカーの性能比較

ただ、世界各国ともEVを次世代車と決めて注力しており、水素エネルギー車普及に積極的に取り組まない可能性があります。水素ステーションの整備が進まなければ、燃料電池車の普及も進みません。次世代車はあくまでもEVで、燃料電池車は大きなパワーが必要とされる大型トラックやバスなどで限定的に使われるだけかもしれません。

それでは、トヨタはEVでテスラやBYDに近づくことはできるでしょうか。命運を分けるのは、EV用全固体電池の開発成否です。EVの致命的欠陥として充電時間が長いことがあります。ガソリン車のように、日中は短時間で燃料補填(ほてん)することができません。

この欠点を補うものとして期待されているのが、トヨタが開発で先行するEV用全固体電池です。全固体電池EVの開発に成功すれば、ガソリン車の給油と同様に、短時間で充電が可能になります。トヨタがいち早く実用化に成功すれば、短時間で大きなエネルギーを充填できるようになる全固体電池EVが、EVの世界標準になると考えられます。

以上、トヨタ巻き返しにつながる二つの可能性に期待されるものの、現時点では上記二つともまだ実現の可能性が高いとは言えません。現時点で、トヨタが新エネルギー車の販売転換で出遅れていることが、トヨタにとって重大なリスクであることには変わりありません。

トヨタ・ホンダの買い判断を継続

トヨタ(7203)・ホンダ(7267)の買い判断を継続します。今期好業績は追い風参考です。それでも、両社とも、これまで取り組んできた、原価削減、競争力強化、世界販売拡大の成果が結実した好決算と評価しています。

次世代車の開発競争は混沌(こんとん)としていて、勝者がはっきりと見えてきていません。トヨタ・ホンダともガソリン車主体のメーカーとして株価はディスカウント(割り引き)されていますが、将来、次世代自動車でも有力プレイヤーとなっていく可能性はあり、株価は割安と判断しています。

ホンダ株は、PBR(株価純資産倍率)が0.58倍と、解散価値といわれるPBR1倍を大幅に割り込んでおり、自動車メーカーとしての総合力を過少評価されていると考えています。

トヨタ・ホンダの株価指標:2023年12月11日

| コード | 銘柄名 | 株価 (円) |

配当 利回り |

PER (倍) |

PBR (倍) |

|---|---|---|---|---|---|

| 7203 | トヨタ自動車 | 2,705.5 | 2.9% | 9.2 | 1.14 |

| 7267 | ホンダ | 1,494.5 | 3.9% | 7.8 | 0.58 |

| 出所:両社決算短信、QUICKより作成。配当利回りは、2024年3月期1株当たり予想配当金、トヨタ79.71円、ホンダ58円を12月11日株価で割って算出。1株当たり配当金は、トヨタはQUICKコンセンサス予想、ホンダは会社予想だが10月1日株式分割を考慮して修正 | |||||

▼著者おすすめのバックナンバー

2023年8月23日:トヨタ会長の選任に、グラスルイスが反対推奨した理由。迷走するサステナブル投資

2023年6月14日:トヨタPBR1倍を回復。次世代EV開発で先手、2027年にも全固体電池を実用化と発表

(窪田 真之)

この記事に関連するニュース

-

60年間赤字ナシのオリックス【8591】株価は5年で95%上昇、5期ぶり最高益で自社株買い&増配も発表 今期も二ケタ増益を計画

Finasee / 2024年11月25日 6時0分

-

三菱UFJ・三井住友FG「買い」継続。金利上昇が追い風、二期連続の最高益(窪田真之)

トウシル / 2024年11月19日 8時0分

-

ホンダ【7267】の株価はなぜ上がらない? 配当利回り4.9%に 株価急落はチャンス? 苦戦の中国の打開策とは

Finasee / 2024年11月18日 6時0分

-

トヨタ・ホンダ・ブリヂストン「買い」継続。トランプ氏勝利の自動車業界への影響(窪田真之)

トウシル / 2024年11月14日 8時0分

-

ツウは知っている「豊田通商」株価5年で2倍に上昇&配当利回り3.7% 株式分割で新NISAでも買いやすく 将来担う「再エネ」に1兆円投資

Finasee / 2024年11月5日 6時0分

ランキング

-

1LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

2JR東日本「廃線予備軍」はいくつある? 久留里線に続いてしまうのか 被災も引き金に

乗りものニュース / 2024年11月29日 14時12分

-

3風呂キャンセル界隈?「日本の偉人」まさかの素顔 凄い人物でも部屋が汚い、そんな姿に親近感も

東洋経済オンライン / 2024年11月29日 11時0分

-

4三菱UFJがウェルスナビを買収 ロボットアドバイザー大手

共同通信 / 2024年11月29日 11時29分

-

5スーパーやコンビニなどのレジ袋は有料化されたのに、なぜ「しまむら」は無料なの?ほかの小売業者の対応は?

ファイナンシャルフィールド / 2024年11月28日 5時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください