とりあえず、NISAの教科書(2)新NISAの手引き

トウシル / 2023年12月21日 16時0分

とりあえず、NISAの教科書(2)新NISAの手引き

※この記事は2023年10月31日に掲載されたものです。

おさらい:NISAなら投資でもうけたお金に税金がかからない

まずは、NISA(ニーサ:少額投資非課税制度)の基本からおさらい。

NISAは投資でもうけたお金に税金がかからないお得な制度。通常は20.315%の税金がかかるが、NISA口座ではこの税金がゼロになる。

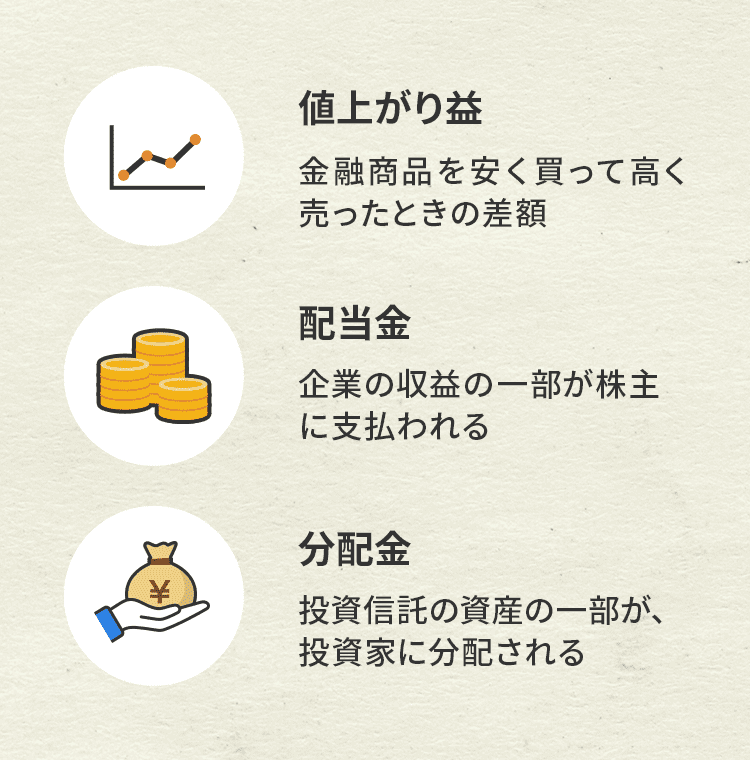

つまり、NISAは「投資で利益が出て」初めて恩恵を受けられる制度。「投資で利益が出る」のは、主に次の3通り。株を売って値上がり益が出たり、配当金や分配金をもらった時にNISAの非課税メリットがあるということを確認しておこう。

投資で利益が出る方法は次の3通り

>>「NISAってなに?」「2023年までのNISA」をしっかりおさらいする

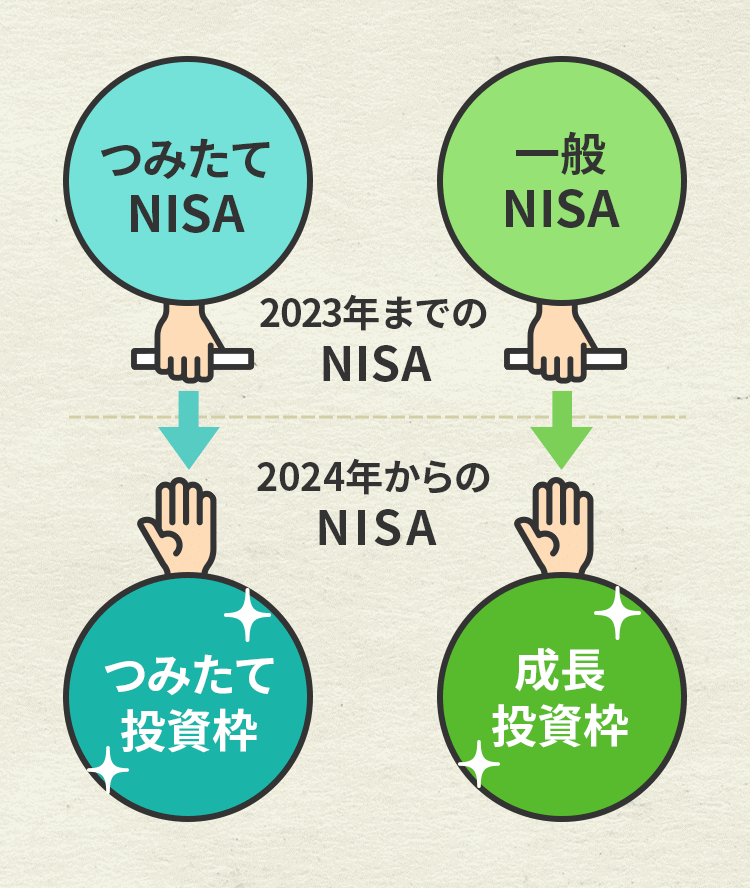

2024年、NISAが新しくなる

NISAは大きく分けて2種類あり、投資できる対象や投資方法、投資できる上限額などが異なる。現在「つみたてNISA」、「一般NISA」と呼んでいる制度は、2024年から「つみたて投資枠」、「成長投資枠」にそれぞれ生まれ変わる。

この記事では、新・旧のNISAで何が変わるのかを解説する。

新NISA、何が変わる?

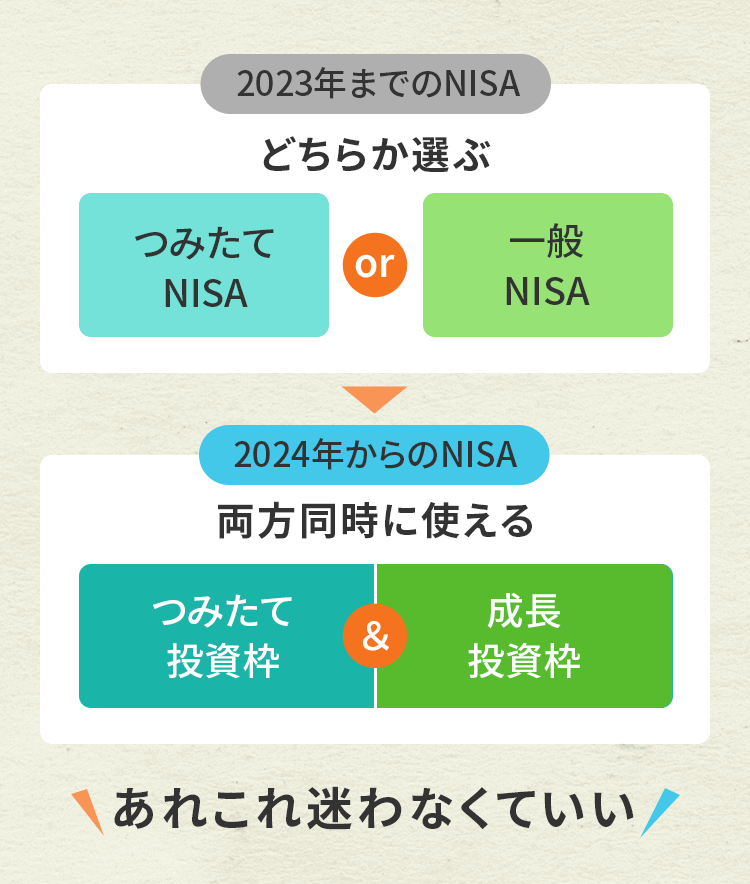

■「つみたて投資枠」と「成長投資枠」、両方同時に使える

現在のNISAは、つみたてNISA、一般NISAのどちらか一方を選ぶ必要がある。途中で変更したいと思ったら翌年まで待たなければならず、どちらを選ぶべきか迷う投資家が多かった。

新NISAは、つみたて投資枠と成長投資枠を同時に使える(併用できる)ようになる。それぞれのメリット・デメリットを検討してあれこれ迷う必要がなくなるのは便利だ。

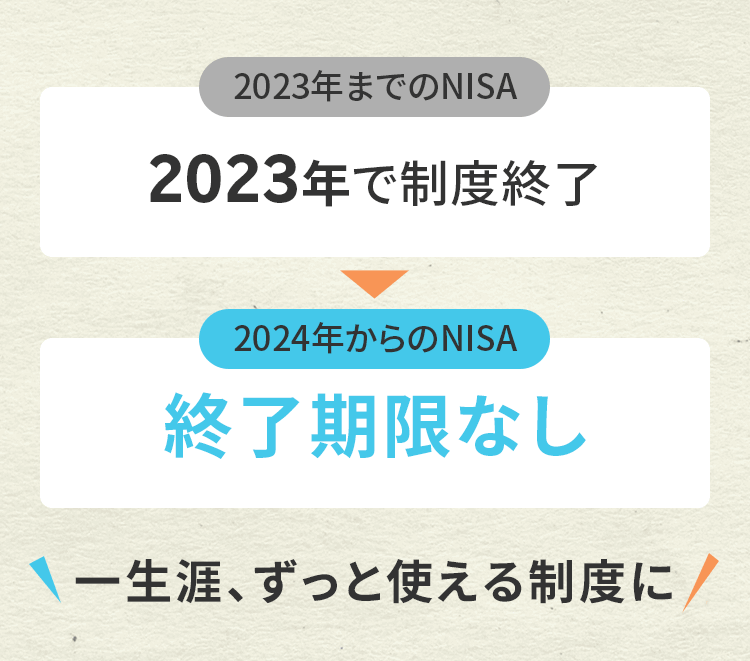

■一生涯、ずっと使える制度に

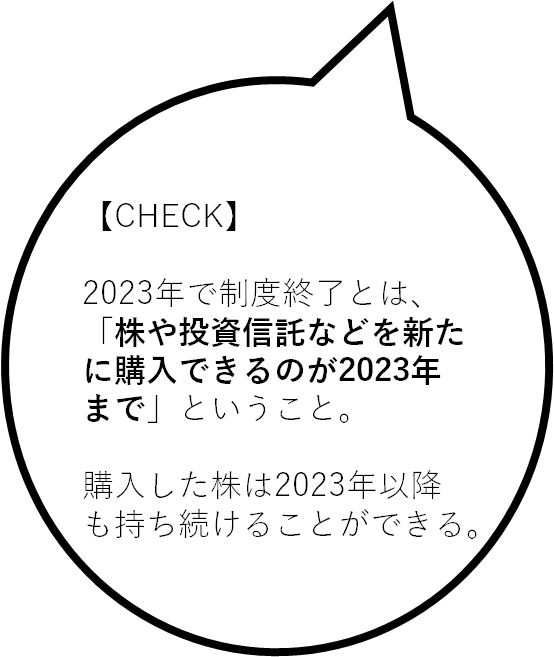

現在のNISAは2023年で終了することが決まっているが、新NISAは税制改正がない限りずっと使える。期限を気にすることなく、いつからでも好きなタイミングで始められる。

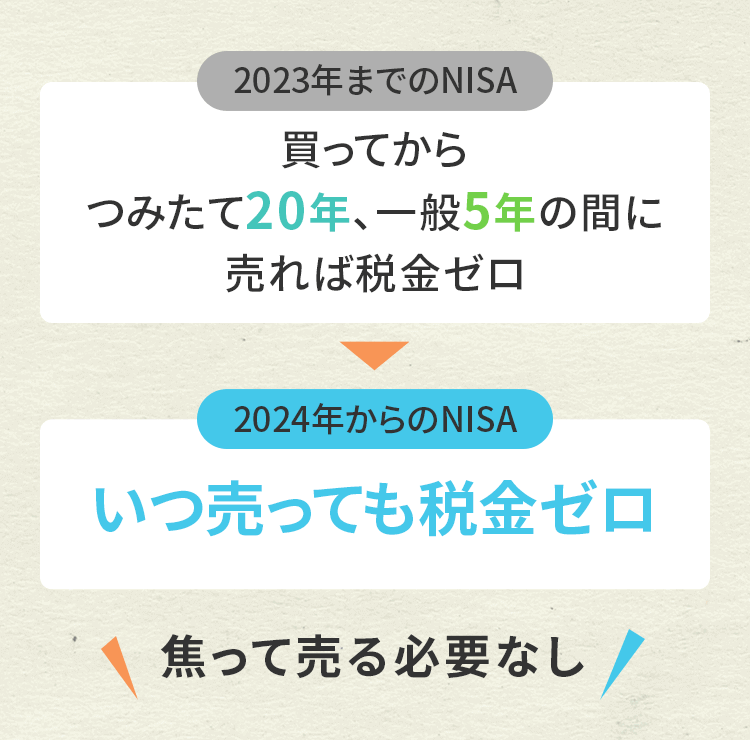

■いつ売っても税金ゼロ

現在のNISAで非課税の恩恵を受けるためには、商品を買ってから一定の期間で売却して利益を出さないといけない。この期間を非課税運用期間、非課税保有期間などと呼ぶことが多い。投資家にとって大きな悩みの種だったこの「非課税期間」が新NISAでは無期限に。つまり、期限を気にして焦って売る必要はない。利益が出るまでじっくり待っても大丈夫だ。

現在のNISAは非課税期間を延長する「ロールオーバー」と呼ぶ仕組みがあったが、手続きの複雑さが課題だった。新NISAは制度の終了期限がなくなり、非課税期間も無期限となるおかげで、このロールオーバーも不要になる。

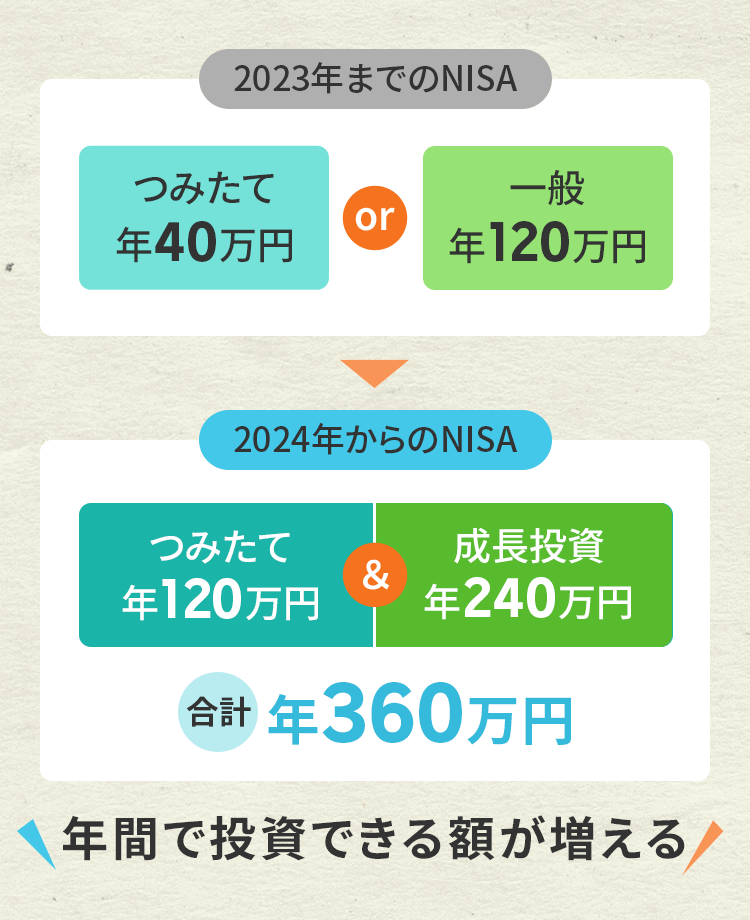

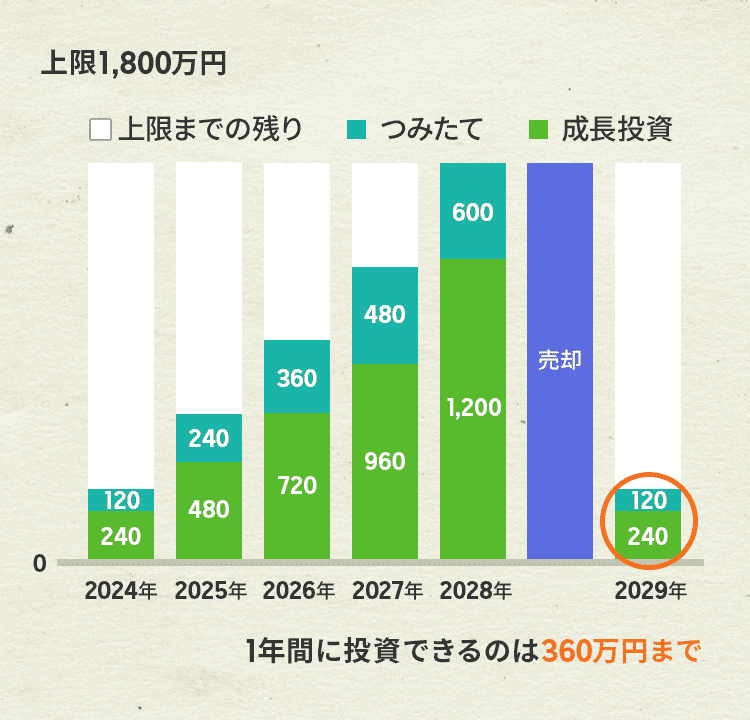

■年間360万円まで投資できる

新NISAは、年間で投資できる額がつみたて投資枠は3倍、成長投資枠は2倍にそれぞれ大幅アップ。しかも、両方を同時に使えるため年間で投資できる額は最大360万円になる。月間でみると、つみたて投資枠は3.3万円から10万円、成長投資枠は10万円から20万円に増える。上限を理由に購入を躊躇(ちゅうちょ)していた株を検討できるかもしれない。

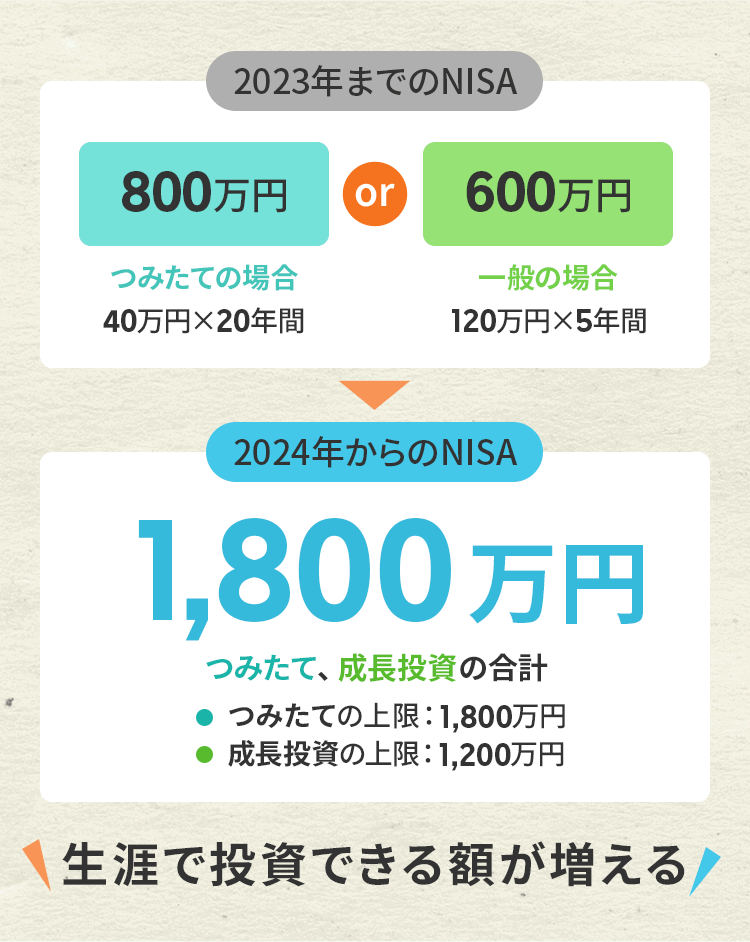

■生涯で1,800万円まで投資できる

新NISAで投資できる額は、1人1,800万円が上限となる。この1,800万円のことを非課税保有限度額、生涯非課税投資枠などと呼ぶが、意味は同じ。1人の人が一生涯で投資できる額が1,800万円ということ。

1,800万円のうち、成長投資枠の上限は1,200万円までという点に注意。一方、つみたて投資枠だけで1,800万円投資することはできる。必ずしも上限まで使い切る必要はないので、自分に合った投資額や投資方法を考えてみよう。

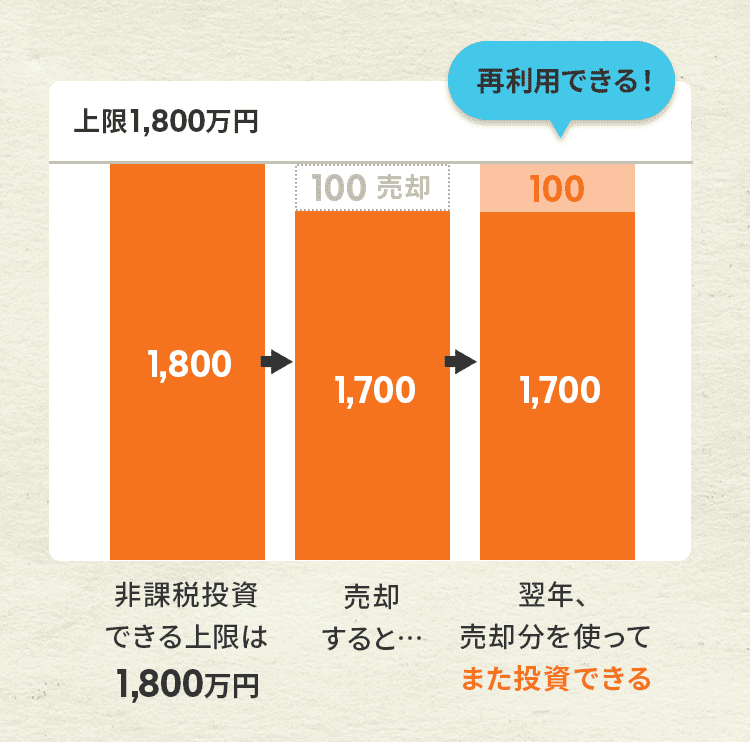

生涯投資枠1,800万円、「枠の再利用」とは?

新NISAの大きなポイントの一つに、「投資枠の再利用」がある。現在のNISAにはない仕組みなので、しっかり理解しておこう。

投資枠の再利用とは、商品を売却した翌年に、その売却分を使ってまた投資することができる、ということ。「枠の復活」と説明されることもある。生涯で投資できる上限は1,800万円だが、一度上限に達しても商品を売却すればまた投資を続けることができる。

売却すれば、投資枠を再利用できる!

注意点は二つ。

(1)全額売っても、翌年投資できるのは360万円まで

再利用する場合も、年間に投資できる上限額「360万円」は変わらない。たとえ1,800万円全額売却したとしても、翌年投資できるのは360万円まで。

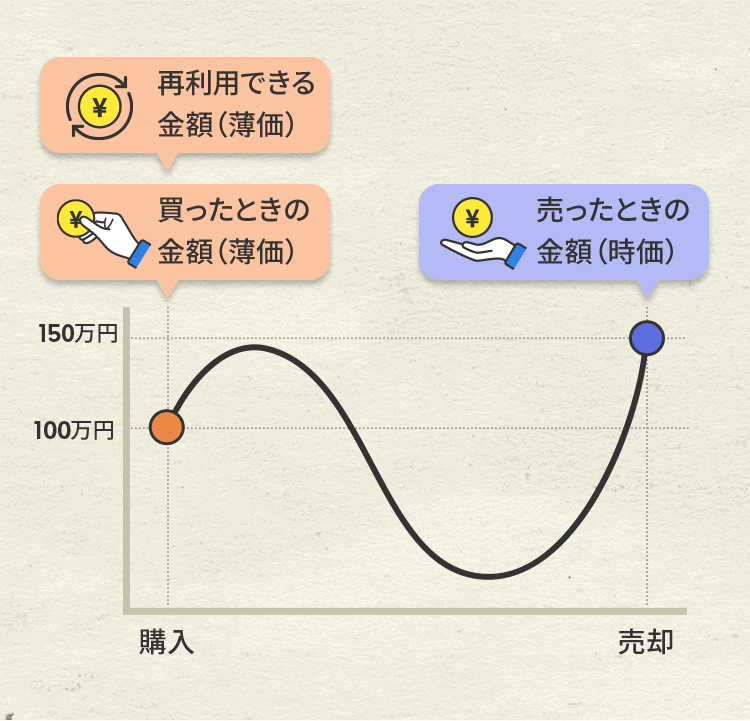

(2)再利用できるのは、買った時の価格(簿価)

商品を買った時の価格を「簿価」、売った時の価格を「時価」という。生涯投資枠の1,800万円は、簿価で管理される。

例えば、100万円で買った株の価格が150万円に値上がりした時点で売ったとする。翌年再利用できる額は、時価の150万円ではなく、簿価の100万円ということだ。

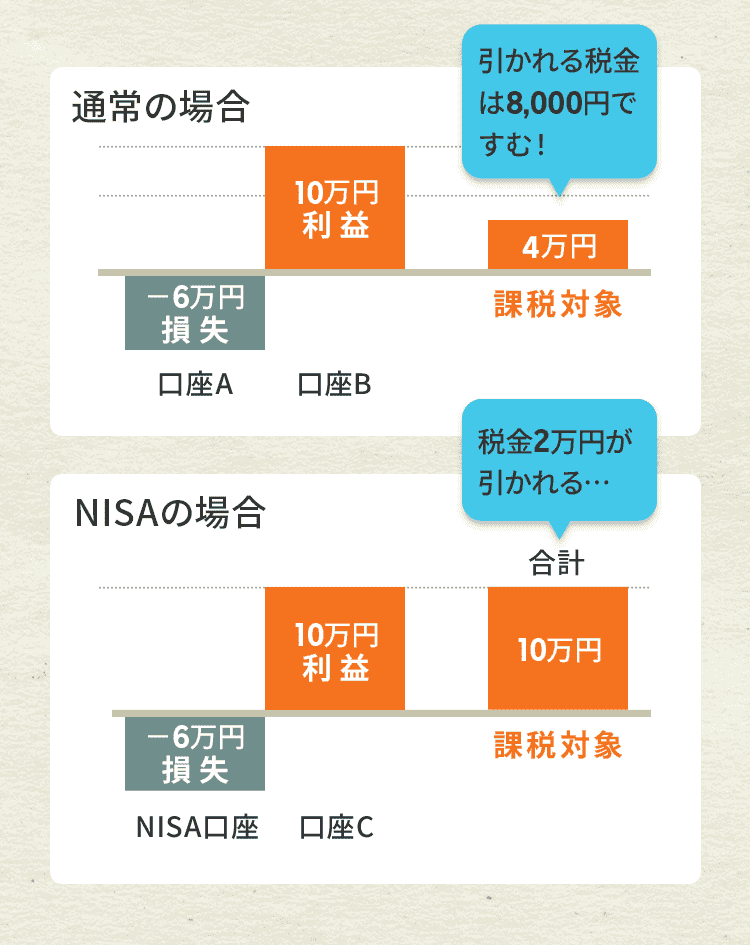

新NISAのデメリット:損益通算できない

通常の口座(一般口座や特定口座)では、同じ年の損失と利益を相殺する「損益通算」ができる。株で損が出た場合に、その損失分だけ利益がなかったことにして、本来利益にかかる税金負担を少なくしてくれる、投資家にとってはうれしい仕組みだ。

しかし、NISA口座で損失が出た場合、他の口座で利益があったとしても損益通算をすることができない。そもそもNISA口座は税金がかからない非課税口座だからだ。

NISA口座で損がでても、他の口座と損益通算できない

このルールは、現在のNISAも新NISAも一緒。損が出た分をリカバリーできないため、できるだけ損を出さないことが大切だ。

関連記事:とりあえず、NISAの教科書(1)「NISAってなに?」を読む

(トウシル編集チーム)

この記事に関連するニュース

-

改めて学ぶ・新NISAの「成長投資枠」上手な活用法 個別株式への投資にチャレンジすることも可能

東洋経済オンライン / 2024年11月29日 9時20分

-

新NISAとは…非課税枠が大幅に拡大、運用無期限・ネットで手軽に

読売新聞 / 2024年11月28日 5時0分

-

「旧NISA」で買った株、忘れていませんか。非課税期間終了前に売ったほうが良い?

トウシル / 2024年11月23日 11時0分

-

旧NISAの口座があります。一般NISAをまだ売却していないのですが、いつまでに手続きすればいいですか?

ファイナンシャルフィールド / 2024年11月17日 1時50分

-

あなたはどのタイプ? NISAを始めたいけれど「始められない理由」5つ

MONEYPLUS / 2024年11月5日 7時30分

ランキング

-

1LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

2コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

3風呂キャンセル界隈?「日本の偉人」まさかの素顔 凄い人物でも部屋が汚い、そんな姿に親近感も

東洋経済オンライン / 2024年11月29日 11時0分

-

4三菱UFJがウェルスナビを買収 ロボットアドバイザー大手

共同通信 / 2024年11月29日 11時29分

-

5会社の「倒産リスク」を"見える化"する4つの方法 安全性は、会社の体つきと血液の流れをみる!

東洋経済オンライン / 2024年11月29日 9時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください