[5-3]家計の収支推移表の作り方。今後、お金が足りなくなったら?【FP・横田健一の資産形成ハンドブック】

トウシル / 2024年1月1日 16時0分

![[5-3]家計の収支推移表の作り方。今後、お金が足りなくなったら?【FP・横田健一の資産形成ハンドブック】](https://media.image.infoseek.co.jp/isnews/photos/toushiru/toushiru_43680_0-small.jpg)

[5-3]家計の収支推移表の作り方。今後、お金が足りなくなったら?【FP・横田健一の資産形成ハンドブック】

※この記事は2021年12月3日に掲載されたものです。

Q3 将来に向けてお金が足りなくならないか不安な場合は?

A3 支出がかさむ時期、何歳で収入はいくらか、表とグラフで確認しよう

ライフイベント表が完成したら、次は家計の収支推移表(キャッシュフロー表)です。

一言で言えば、年単位の家計の収支状況(収入と支出)が、今後のウン十年にわたりどうなりそうかを確認するための表です。

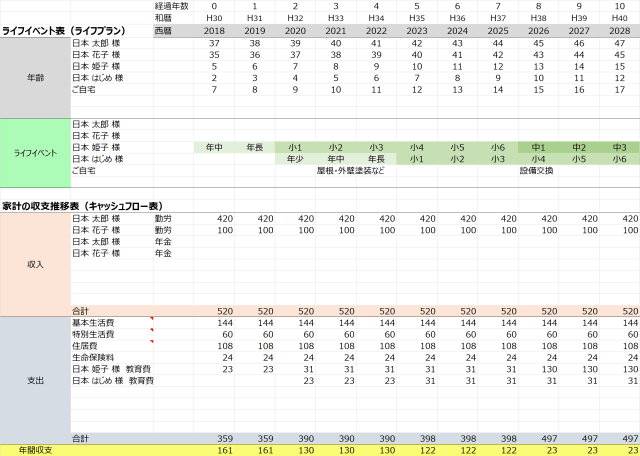

家計の収支推移表(もしくはキャッシュフロー表)

家計管理のところで、すでに現在の家計の収支状況は確認されていると思いますので、その数字をもとに今後の収入、支出を記入していきます。

収入は、今後の収入アップなどが見込めそうであれば、それを記入すればよいですし、よくわからない場合は、現状と変わらず、ということでよいと思います。

一方、支出の方は、住宅ローンの残り年数、生命保険料の残り支払期間、教育費の変動、などいろいろと変化する要因がありますので、ライフイベント表に従って、想定される支出を記入していきます。

記入すると、このようになり、毎年の収支状況が明確になります。

2018年を例に挙げますと、ご主人の収入が420万円、奥様の収入が100万円ということで、合計520万円の収入になっています。

一方、支出は、基本生活費144万円、特別生活費60万円、住居費108万円、生命保険料24万円、ご長女様の教育費23万円ということで、合計359万円となっています。

その結果、2018年は、161万円の黒字となっています。

長期的に見てみると、収入は変わらずとしていますが、支出の方はお子様が成長するにつれて教育費が増えていきます。

長女が中学生になると年間の教育費が130万円としています(おそらく私立です)ので、支出合計が年間で497万円となり、家計の黒字額は2018年の161万円から、2026年には23万円まで低下しています。

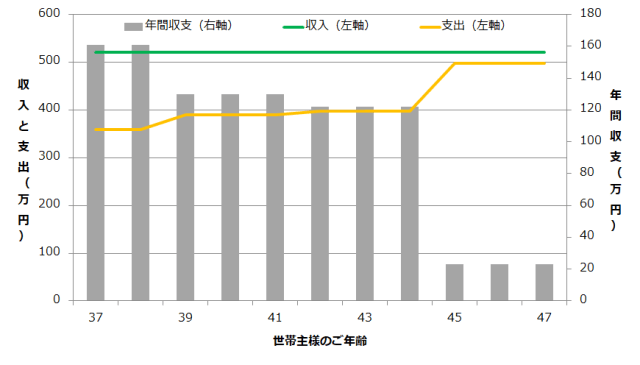

グラフにしてみると、以下のようになります。緑の折れ線が収入(左軸)、黄色の折れ線が支出(左軸)、そして、グレーの棒グラフが年間収支(右軸)となっています。

このように「家計の収支推移表(キャッシュフロー表)」を作成し、長期的に収入や支出がどのように変化していくか確認することで、家計を長期的に捉えることができるので、10年後、20年後、老後といった先のことまで含めて、具体的に考えられるようになります。

将来のお金についての漠然とした不安を取り除くには、まず見える化することです。

見える化できれば、具体的にどのように対応していけばよいのか具体的なアクションにつながっていきます。

ぜひ一度試してみていただければと思います。

次の記事は[5-4]働かせているお金=資産はどうなっている?>>

|

ファイナンシャルプランナー。株式会社ウェルスペント 横田健一さん Twitter @ken1yokota でも情報発信中! |

(横田 健一)

この記事に関連するニュース

-

お互い27歳独身で「同じ給料」なのに、同僚は半年に1度旅行に行っています。いつも生活がギリギリの私と何が違うのでしょうか?

ファイナンシャルフィールド / 2024年11月26日 2時0分

-

68歳男性・金融資産2900万円「90歳まで貯蓄が残るように3000万円が目標」ちょうどいい老後資金計画

オールアバウト / 2024年11月23日 6時10分

-

現在55歳で貯蓄が「3500万円」あります。早期退職したときの退職金は「500万円」なのですが、今後働かずに妻と二人で生活はできるでしょうか?

ファイナンシャルフィールド / 2024年11月15日 5時10分

-

家計収支とバランスシート、両方を意識して実践的な資産形成

トウシル / 2024年11月13日 7時30分

-

離れて暮らす母の「年金」を管理することになった50代夫婦ですが、家計が赤字で困っています…子世代はどのようにサポートしたらよいでしょうか?

ファイナンシャルフィールド / 2024年11月3日 4時40分

ランキング

-

1コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3読売333、資産運用立国を推進へ…「指数市場は活性化する」

読売新聞 / 2024年11月28日 21時41分

-

4為替相場 29日(日本時間 9時)

共同通信 / 2024年11月29日 9時0分

-

5「トイレ流せない…」水道代にも値上げの波 千葉で水道代を2割“値上げ”方針 住民からは悲鳴も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月25日 21時9分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください