[6-6]自分や配偶者が死亡したら、いくら必要?【FP・横田健一の資産形成ハンドブック】

トウシル / 2024年1月2日 16時0分

![[6-6]自分や配偶者が死亡したら、いくら必要?【FP・横田健一の資産形成ハンドブック】](https://media.image.infoseek.co.jp/isnews/photos/toushiru/toushiru_43690_0-small.jpg)

[6-6]自分や配偶者が死亡したら、いくら必要?【FP・横田健一の資産形成ハンドブック】

※この記事は2021年12月11日に掲載されたものです。

Q6 自分や配偶者が死亡したら、いくら必要?

A6 遺族年金や埋葬料も支給されるので当座の支出を力強くサポート

万が一のことが起きたら!?

死亡のリスクに備えるためには、どのように備えていけばよいのか、確認していきましょう。

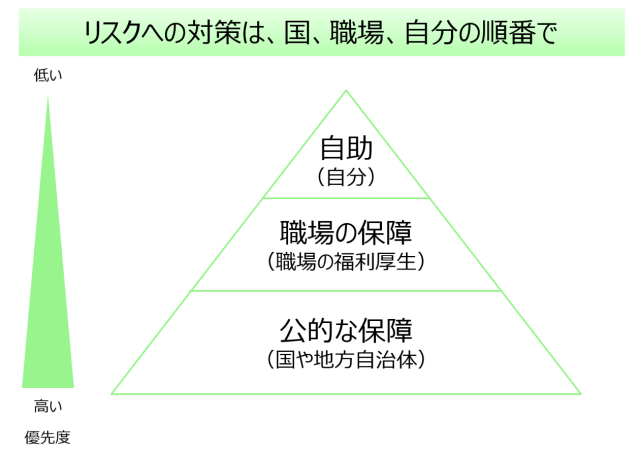

まずは基本的な考え方の確認からです。

この順番で考えていくことが大切でした。

公的な保障 → 職場の保障 → 自助

では、具体的に、「死亡のリスク」に備えるにあたり、どのような公的な保障・職場の保障・自助があるのか、確認していきます。

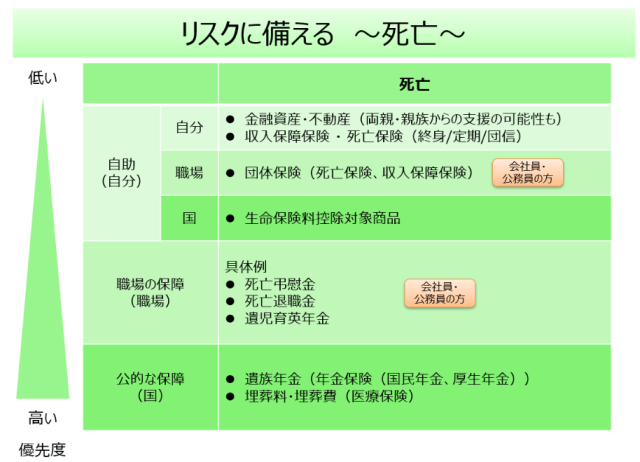

公的な保障

まずは公的な保障からです。

遺族年金

公的年金保険から給付される遺族年金は、遺族基礎年金、遺族厚生年金の2つに分かれます。会社員・公務員の方が受給できるのが遺族厚生年金で、誰もが受給できるのが遺族基礎年金です。

一言で言うと、遺族基礎年金は、

18歳以下くらいのお子様を残して死亡された場合、配偶者もしくはお子様に最低でも年間100万円程度は給付される

ということになります。

これらについては、公的年金保険のところでご説明しておりますので、そちらをご覧いただければと思います。

埋葬料・埋葬費

公的医療保険に加入されている方が亡くなられたときには、埋葬料もしくは埋葬費という形で、5万円支給されます。

職場の保障

万が一の時に、職場からどのくらいお金が出るのか、知らない方が多いのではないでしょうか。

死亡弔慰金、死亡退職金、遺児育英年金など、さまざまな形で職場から給付を受けられるかもしれません。確認されたことのない方は、ぜひ一度確認してみてください。

数百万円から、場合によっては数千万円単位の給付を受けられるような手厚い福利厚生を提供しているところもあります。特に、扶養家族がいる方などは、上乗せ給付みたいな形で高額になる傾向がありますので要チェックです。

この職場からの給付を知っていたら、生命保険に入る必要なかったかも…みたいなことにもなり得ますので、ぜひ一度きちんと確認されることをオススメします。

自助

最後に、自助努力の部分です。

一般的には、

- 金融資産や不動産などの資産をどのくらい持っているか

- ご両親や親族からの支援が受けられそうか

を確認し、足りなそうという場合には

- 民間の生命保険会社で死亡保険(死亡保険金が一括で給付されるタイプ)や収入保障保険(死亡保険金が毎月何万円という形で給付されるタイプ)に加入

といった形で備えることになります。

どのくらいの金額で加入すればよいのかを決めるのが一番難しいのですが、以下のような手順で考えるのがよいと思います。

- 万が一の時に、その後、どのような人生を送りたいか、そのためにはいくらお金が必要になるか、を考える

- 公的な保障の部分で、いくら給付を受けられるのか確認する

- 職場の保障の部分で、いくら給付を受けられるのか確認する

- 全体で必要になる金額から、公的な保障、職場の保障の部分で受給できる金額、そして自分たちで準備可能な金額を差し引く

このように、公的な保障、職場の保障のところをきっちり押さえておくことがポイントです。

まとめ

死亡リスクに備えるということで、公的な保障、職場の保障、自助と見てきました。

死亡リスクの場合、起こってほしくないことではありますが、万が一死亡してしまった場合、死亡した本人はその後生活することはありませんので基本的にお金は必要ありません。

つまり、お金が必要になるのは、その死亡した人の収入によって生活を支えられていた家族ということになります。

そういう意味では、一般的にシングルの方やDINKSの方は、死亡リスクに備える保険に加入する必要性は低いでしょう。

最も加入する必要性が高いと思われるのは、「20代くらいで結婚して、すぐにお子様が生まれ、片働き家庭で賃貸住宅に住んでいる」といったファミリーの方だと思います。

こういったご家庭の場合は、生計維持者に万が一のことがあると、残された家族は経済的に厳しい状況になる可能性が高いと思われますので、生命保険の重要性が高いと思います。

みなさん置かれている状況は異なりますので、「おとなりが2,000万円入ってるらしいから、じゃあ、うちも」ではなく、ご自身のご家庭の状況を確認した上で、適切な分だけ、自助として生命保険を利用するようにしましょう。

次の記事は[6-7]両親が要支援・要介護になったらいくら必要?>>

|

ファイナンシャルプランナー。株式会社ウェルスペント 横田健一さん Twitter @ken1yokota でも情報発信中! |

(横田 健一)

この記事に関連するニュース

-

来年50歳、退職してフリーの営業代行を始める予定です。国民年金のみになるので年金が減るのが心配…… 年金を増やすために、iDeCoと国民年金基金どちらが有利ですか?

ファイナンシャルフィールド / 2024年11月18日 9時20分

-

扶養内で働いていたけど、最低賃金の上昇で「106万円の壁」を超え“社会保険”に加入しました。「将来の年金」と「支払う保険料」はどちらが多いのでしょうか?

ファイナンシャルフィールド / 2024年11月13日 2時10分

-

夫が交通事故で定年前に亡くなりました。年金を「1円も」受け取っていないのですが、今まで支払った保険料は返金してもらえますか?

ファイナンシャルフィールド / 2024年11月11日 2時20分

-

40代で「年収106万円」のパート勤務です。10月から社会保険に加入し、万一のときは「障害厚生年金」や「遺族厚生年金」がもらえると聞きました。この年収だと、いくら受け取れるのでしょうか?

ファイナンシャルフィールド / 2024年11月10日 5時0分

-

「遺族年金」が改正で将来が不安……。老後のために「死亡保険」を手厚くしたほうがいいでしょうか?

ファイナンシャルフィールド / 2024年11月9日 22時50分

ランキング

-

1コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3為替相場 29日(日本時間 7時)

共同通信 / 2024年11月29日 7時0分

-

4読売333、資産運用立国を推進へ…「指数市場は活性化する」

読売新聞 / 2024年11月28日 21時41分

-

5「トイレ流せない…」水道代にも値上げの波 千葉で水道代を2割“値上げ”方針 住民からは悲鳴も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月25日 21時9分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください