[7-2]支給が遅れると噂の公的年金、本当のことを教えて!【FP・横田健一の資産形成ハンドブック】

トウシル / 2024年1月3日 11時0分

![[7-2]支給が遅れると噂の公的年金、本当のことを教えて!【FP・横田健一の資産形成ハンドブック】](https://media.image.infoseek.co.jp/isnews/photos/toushiru/toushiru_43747_0-small.jpg)

[7-2]支給が遅れると噂の公的年金、本当のことを教えて!【FP・横田健一の資産形成ハンドブック】

※この記事は2021年12月14日に掲載されたものです。

Q2 支給が遅れると噂の公的年金、本当のことを教えて!

A2 2021年時点では65歳から支給。自営業と会社員の違いを知ろう!

誰にとっても、老後資金の基礎となる公的年金。まずはその基本を理解しておきましょう。

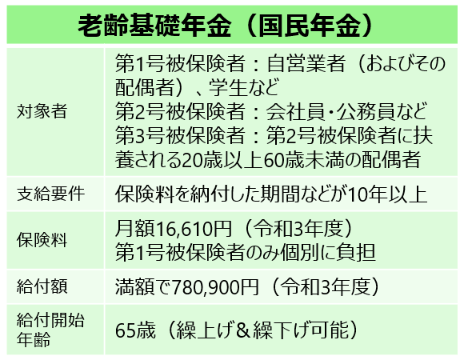

老齢基礎年金

まずは、自営業の方(第1号被保険者)、会社員や公務員の方(第2号被保険者)、そして会社員や公務員の方(第2号被保険者)に扶養されていた方(第3号被保険者)が受給する老齢基礎年金です。

第1号被保険者のみ保険料を個別に負担する形になっており、保険料は月額1万6,610円(令和3年度)、65歳から満額で受給できると年間約78万円受け取ることができます。

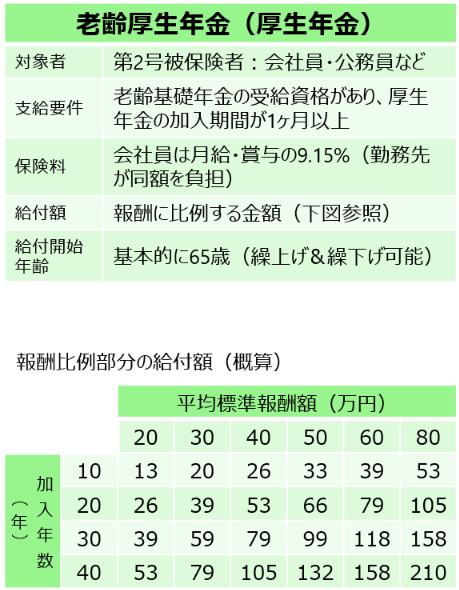

老齢厚生年金

次に、会社員や公務員の方(第2号被保険者)が受給する老齢厚生年金です。

保険料は、平均月収の9.15%を自己負担、そして会社が同額を負担する形で支払うことになります。

そして、受け取れる金額は、報酬や加入年数に比例する形で上の表にある金額(概算)となります。

例えば、加入期間の平均月収が40万円、加入年数が30年だとすると表の数字は79となっていますから、年額約79万円が報酬比例部分となります。

会社員・公務員の方(第2号被保険者)の場合、老齢基礎年金部分の年額約78万円も受け取れますので、合計すると年額

78万円+79万円=157万円(月額13.1万円)

となります。

例えば、

夫婦お二人ともこの金額であれば、157万円+157万円=314万円(月額26.2万円)

お一人が専業主婦(主夫)でしたら、157万円+78万円=235万円(月額19.6万円)

といった具合になります。

ご自身がいくらくらい公的年金を受給できそうか、ご存じでしょうか。

まずはご自身がいくら受給できる見込みなのか、その金額を具体的に確認することが老後資金の備えの第一歩です。

|

ファイナンシャルプランナー。株式会社ウェルスペント 横田健一さん Twitter @ken1yokota でも情報発信中! |

(横田 健一)

この記事に関連するニュース

-

年収300万円の社会人ですが「月20万円」の年金を受け取ることは可能でしょうか?貯金に頼らない老後資金の貯め方ってありますか?

ファイナンシャルフィールド / 2024年11月26日 2時0分

-

同じ年収600万円で「会社員」と「フリーランス」では、将来の年金額はどのくらい違いますか?

ファイナンシャルフィールド / 2024年11月8日 23時50分

-

転職先は「年収500万円」だけど、ボーナスが「年200万円」! 同じ年収でも、ボーナスの割合が大きいと“将来の年金額”は変わる?

ファイナンシャルフィールド / 2024年11月8日 2時30分

-

64歳・資産2000万円で「夫婦で約500万円の年金収入が見込める」と語る男性がやっておいて良かったと思うこと

オールアバウト / 2024年11月7日 20時5分

-

気になる「年金受給額」!厚生年金と国民年金は月々いくらもらえる?

オールアバウト / 2024年10月30日 21時20分

ランキング

-

1コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3為替相場 29日(日本時間 7時)

共同通信 / 2024年11月29日 7時0分

-

4読売333、資産運用立国を推進へ…「指数市場は活性化する」

読売新聞 / 2024年11月28日 21時41分

-

5「トイレ流せない…」水道代にも値上げの波 千葉で水道代を2割“値上げ”方針 住民からは悲鳴も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月25日 21時9分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください