日本株、2023年相場の振り返りと2024年のざっくり見通し~「調整」の場面をうまく利用したい年に~

トウシル / 2023年12月29日 8時0分

日本株、2023年相場の振り返りと2024年のざっくり見通し~「調整」の場面をうまく利用したい年に~

2023年相場も残りわずかとなりました(本レポートは2023年12月27日に執筆しています)。

例年の最終レポートでは、1年間の振り返りと翌年の大まかな見通しについて考察するというのが恒例となっています。そんなわけで今回も2023年の日経平均株価の値動きの振り返りから始めていきたいと思います。

2023年はどんな相場だった?

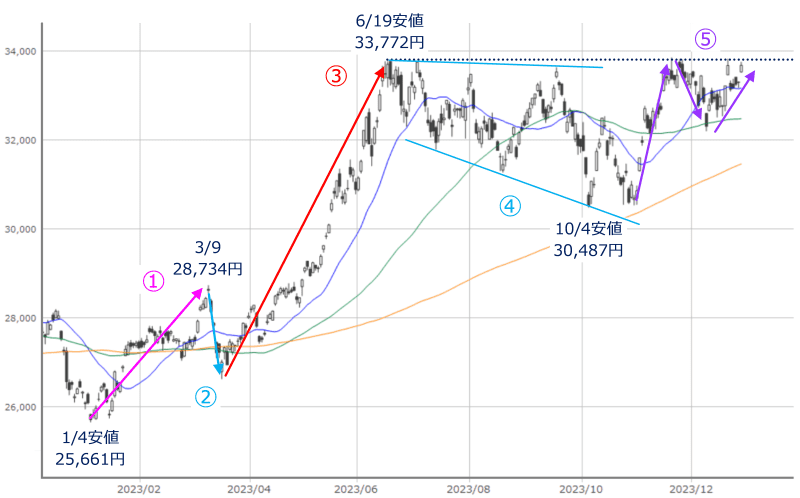

図1 日経平均(日足)の動き(2023年12月27日時点)

上の図1を見ても分かるように、2023年の日経平均は年初の1月4日が年間の安値で、紆余(うよ)曲折を経ながら、12月27日までに8,000円ほど株価水準を切り上げてきました。このレポートの執筆時点では大納会(年間の取引最終日)を迎えていませんが、総じて2023年の相場は強かったと言えます。

また、その紆余曲折について、もう少し詳しく見ていくと、大きく5つの局面に分けることができます。

局面(1):前年(2022年)12月の日本銀行金融政策決定会合で決定された、YCC(イールド・カーブ・コントロール)の修正を受けて株価が下落した余韻が残る中で、不安定ながらも景況感の回復や出遅れ感による緩やかな戻り基調を描く局面。

局面(2):米地方銀行の経営破綻など、欧米金融機関による不安の高まりで株価が急落した局面。

局面(3):米著名投資家ウォーレン・バフェット氏の発言をきっかけに、日本株への再評価の動きが強まり、低PBR(株価純資産倍率)の改善をはじめとする国内企業の構造改革期待や、インバウンド需要による国内経済の後押し、緩和的な金融政策の継続見通しなどを材料に再び上昇基調を取り戻す。

さらに、大型連休明けには、米国から吹いてきた生成AIブームを背景にグロース(成長株)を物色する動きの追い風も加わって、株価が高値まで駆け上がった局面。

局面(4):米長期金利の高止まりとその影響を懸念するムードが強まり、米国グロース株が失速、また、景気減速と不動産業の債務問題を抱える中国の動向なども懸念され始める。米金融政策の思惑を中心に、振れ幅の大きい株価の上下が繰り返される。テクニカル分析的にもいわゆる「拡大波動」を形成し、不安定な局面。

局面(5):米金融政策の利上げ終了とその先にある利下げ期待が高まって株価が反発。米インフレの落ち着きや、景気の「ソフトランディング」見通し、日米企業の堅調な企業業績なども支えとなって、再び高値をトライする局面。

とりわけ、(3)と(5)の局面が2023年の日経平均の株価水準切り上げに大きく貢献しました。

したがって、相場の流れの継続性という観点から見ると、2024年も、(3)のような「日本株に対する再評価」の動きが続くのか、また、(5)が示しているように、現在の市場が描いている、米国の「金融政策の順調な緩和」と「景気のソフトランディング」シナリオを実現できるかが大きな焦点になりそうです。

そこで、この二つの焦点について、それぞれ見ていきたいと思います。

海外勢による日本株買いは1月15日公表のデータに注目

最初に見ていく焦点は海外勢の日本株に対する再評価の動きですが、この動きは2024年も続くと思われます。

というのも、東京証券取引所では、プライム市場とスタンダード市場に上場する全ての企業を対象に、低PBR改善をはじめ、資本コストや株価を意識した経営の実現に向けた対応を要請していますが、2024年1月からは、具体的な改善策や対応策を開示した企業の一覧リストを毎月公表することになっているため、継続的に日本企業の経営改革に対する姿勢を評価する動きや、日本株全体を底上げする動きにつながってくることも考えられます。

ただし、2023年のように海外勢の大きな買いが入るかは注意深くチェックする必要があります。

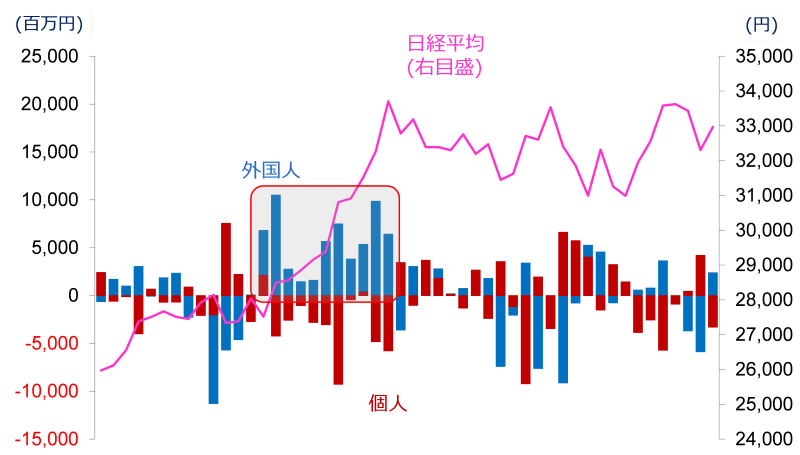

図2 日経平均と投資部門別売買状況(外国人・個人)(2023年12月第2週時点)

上の図2は、東証(東京証券取引所)が公表している「投資部門別売買状況」における、2023年の外国人および個人の買い越し・売り越し額の推移となっています。

先ほどの図1で日経平均が大きく上昇した(3)の局面のところを見ると、外国人の大幅な買い越しが続いていたことが分かります。以降の日経平均は何度か高値をトライする場面があったものの、なかなか更新できないのは、外国人投資家の買い越しが目立っていなかったことが考えられます。

まずは、1月15日に東証が公表する一覧リストに対して、海外勢からの反応があるかが注目され、その後の流れを決めることになりそうです。

なお、投資部門別売買状況は、毎週第4営業日(通常は木曜日、祝日等非営業日がある場合はその分後ろ倒し) の午後3時に公表されます。

このほか、年末にかけて急浮上した国内の政治資金をめぐる問題の悪影響や、米国の利下げに伴って新興国への資金シフトが進むことも考えられ、成長期待の面で日本株のウエートが下がることなども考慮する必要がありそうです。

好調な米国株に潜む「罠」に注意(1)~過熱感~

続いて、二つ目の焦点である、米国の「金融政策の順調な緩和」と「景気のソフトランディングシナリオ」についても考えていきたいと思います。相場全体に与える影響としては、こちらの焦点の方が重要かもしれません。

これまでのレポートでも見てきたように、10月下旬からの米国株市場は上昇の勢いを強めています。特に、12月に入ってからは、先日のFOMC(米連邦公開市場委員会)を経て、来年(2024年)の利下げ期待が高まったことや、AIをテーマにした半導体関連株やハイテク関連株、IT関連株への買いが継続していることなどが原動力になっています。

具体的な株価指数に注目すると、NYダウ(ダウ・ジョーンズ工業株平均株価)やSOX指数、ナスダック(ナスダック総合指数)など、すでに最高値を更新し上値を目指している「先行組」、S&P500種指数やナスダックなど、先行組にやや遅れて最高値更新を狙っている「キャッチアップ組」、そして、Russell2000などの長期間の底値圏から脱し、本格的な戻り基調に入りつつある「出遅れ組」の三つに分類されますが、程度の差こそあれ、いずれも上昇基調をたどっています。

基本的には、2024年相場もこうした米国の「利下げ期待」と「ソフトランディング見通し」を前提に動いていくものと思われます。

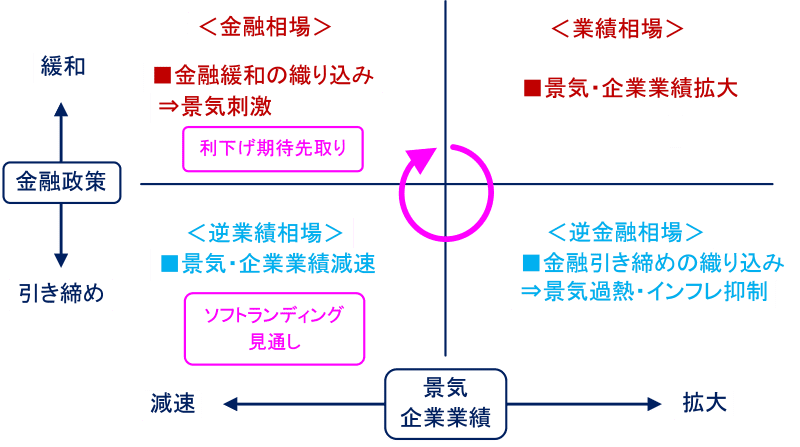

実際にその前提通りになれば、株式市場は大相場に発展する可能性があるわけですが、現在の米国株市場の状況を相場のサイクルに当てはめて考えてみると、いくつかの「罠」が潜んでいるかもしれません。

図3 相場のサイクル

現在の市場で起こっている事実は、米金融政策の利上げ局面の終了がほぼ確定したこと、そしてその先にある利下げが議論され始めたことです。上の図3で言えば、右下の「逆金融相場」が終わった段階です。

本来のサイクルであれば、逆金融相場の影響で景気や企業業績が減速する「逆業績相場」へ移った後、左上の「金融相場」へと向かっていくのですが、足元は景気のソフトランディング見通しの強さも影響して、逆業績相場と金融相場が併存しているような状況となっています。

そのため、2024年は併存している両者のバランスの変化に気をつける必要があります。

目先で考えられるバランスの変化は、利下げ期待の「先取りすぎ」です。直近の株式市場では2024年中に米FRB(米連邦準備制度理事会)が4~6回の利下げを実施すると予想されていますが、すでに現在の株式市場がそれを織り込んでいるならば、足元の株価が上昇するほど、いざ利下げ実施が見えてくるタイミングで株が売られる可能性が上昇することが考えられます。

また、先取りのしすぎは足元の相場が過熱感を帯びていることも意味します。

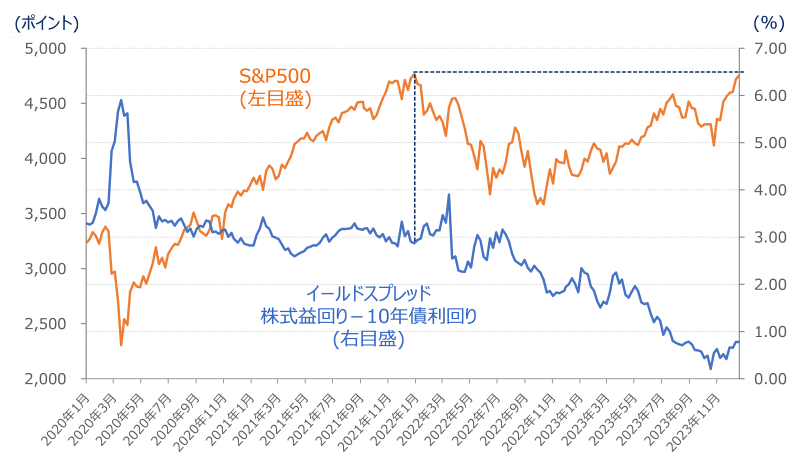

例えば、多くの米国株指数が最高値を更新していますが、前回に最高値を更新した時期と比べると、「イールド・スプレッド」がかなり低下しています。

イールド・スプレッドとは、株式の益回りと債券利回りとの差のことで、理屈の上では、リスク資産である株式の益回りの方が、安全資産の債券利回りよりも高くなります。つまり、株式に優位性があればイールド・スプレッドは上昇し、債券が優位であれば低下していきます。

図4 S&P500とイールド・スプレッド(2023年12月22日時点)

S&P500を例にした場合、前回に最高値を付けた2021年12月末時点のイールド・スプレッドの値は2.87%だったのですが、直近の12月22日時点では0.779%と大きく低下しており、足元の米国株は割高感があると言えます。

イールド・スプレッドが上昇する要素として、「債券利回りが低下する」「企業の利益が伸びる」「株価が下がる」の三つがありますが、年明け1月半ば以降から始まる決算シーズンの動向次第では、株価下落による過熱感の修正が行われる展開も想定しておく必要がありそうです。

好調な米国株に潜む「罠」に注意(2)~景況感~

そして、もうひとつのバランスの変化は「ソフトランディング見通し」の揺らぎです。

足元の相場は、このソフトランディング見通しに対してかなりの自信を持っていることが感じられますが、実際のところ、こうした自信とは裏腹に、景気見通しは簡単に覆ってしまうことも珍しくありません。

今では米国経済の強さが当たり前のようになっていますが、年初の段階では、「ゼロコロナ政策を解除した中国の景気が急回復し、金融引き締めを続けてきた米国は景気減速する」という見通しが優勢だったのが良い例です。

また、先ほどの利下げの先取りとも関連しますが、足元では利下げ回数が論点になっています。これは0.25%の利下げ幅を指し、2024年の米国景気が「ソフトランディング」シナリオ通りに進むのであれば、景況感に応じて小刻みな利下げを行っていくことになります。

反対に、景気後退の勢いが想定よりも強くなってしまうと、利下げ幅が0.5%や0.75%といった具合に大きくなっていきます。

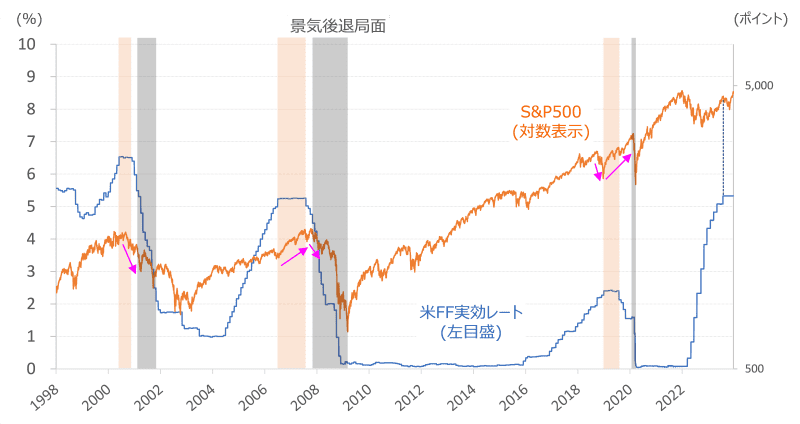

図5 S&P500と米FF実行レートの推移

上の図5は、S&P500(対数表示)と米FF実効レートの推移を示したものです。

図のグレー色の部分は景気後退局面、薄い赤色の部分は、金利の利上げ打ち止めから利下げに転じるまでの期間です。

図5から読み取れるのは、金利が利下げに転じてしばらくたつと景気後退局面に入っていること、そして、景気後退局面において利下げのペースが早くなるタイミングで株価も大きく下落していることです。

実は、「緩やかな景気後退の状況に合わせて、0.25%ずつ段階的に利下げしていく」というのはかなり難易度が高く、利下げが実行段階となった際には、回数ではなく、利下げ幅の方が注目されることになります。

そのため、米国に限らず、景況感についてはあまり楽観視せずに冷静に見極めていくことが重要です。

2024年の日経平均の予想レンジは?

では、このレポートの本題となる2024年の日経平均はどのような動きになるのでしょうか?

かなりざっくりとした予想になりますが、「トレンド」面と「株価水準」面の2つのアプローチで見ていきたいと思います。

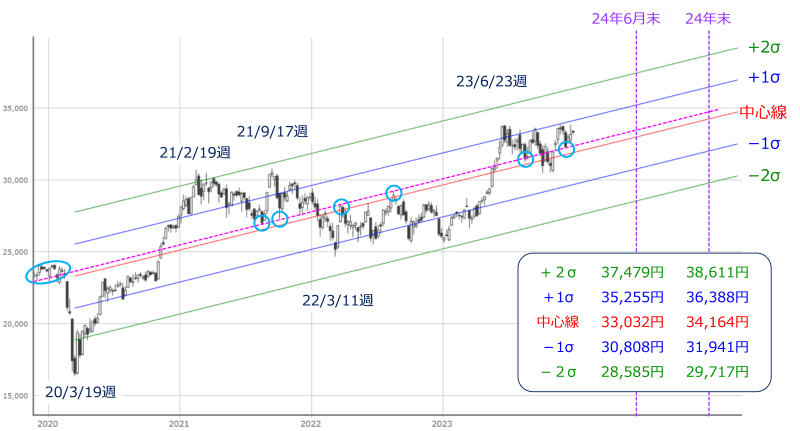

図6 日経平均(週足)の線形回帰トレンド(2023年12月27日時点)

トレンド面については、「線形回帰トレンド」で捉えていきます。コロナ・ショック時の安値をつけた2020年3月19日週が起点です。

2023年の日経平均はマイナス2σ(シグマ)近くからプラス1σ超えまで一気に上昇し、その後はプラス1σと中心線に挟まれた範囲内での推移が続きました。とりわけ中心線については、強気と弱気の境界として意識され、2022年が抵抗、2021年がサポートといった具合に、中心線を基準に株価が動く場面が多く見られます。

また、相場が強気もしくは弱気であるほどプラスマイナス2σを目指すことになりますが、大きく株価が動くには新たな材料や局面の変化が必要でもあるため、コアレンジの基本として想定するのはプラスマイナス1σの範囲になります。

もちろん、今後の株価が軟調を続ければ線の傾きの角度が緩やかになり、上昇基調を強めれば角度が立っていくなど、線の傾きや値が変化していくことになりますが、12月27日時点で計算したコアレンジは、半年後の6月末時点で3万5,255~3万0,808円、2024年末では3万6,388~3万1,941円となります。

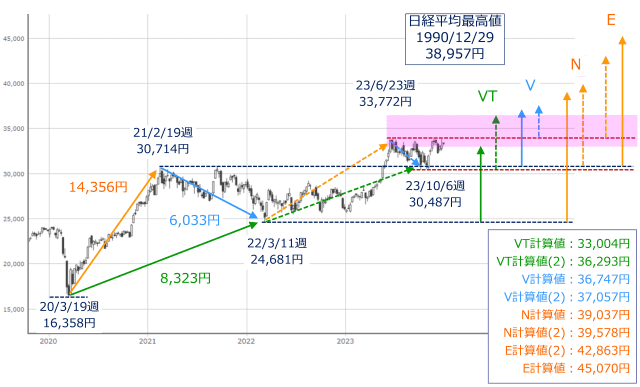

図7 日経平均(週足)の値幅計算(2023年12月27日時点)

株価水準の視点では、値幅計算の目標値を使っていきます。

いわゆる目標値計算には、「E計算値」や「N計算値」などがありますが、図7では細かい計算方法の説明は抜きにして、視覚的に見やすくするために、値幅に応じて色分けしています。起点となる安値から高値までの上昇幅(オレンジ色)、高値をつけた後に下落した株価の押し目(水色)、安値と押し目の切り上げ幅(緑色)の三つになります。

また、図7では、2種類の目標値計算を表示しています。2020年3月19日週を起点とするもの(実線)、2022年3月11日週を起点とするもの(点線)です。

2023年12月27日時点でクリアしているのは、実線のVT計算値(3万3,004円)のみです。次の目標値は、点線のVT計算値である3万6,293円なのですが、足元の株価からはまだ距離を残しています。

したがって、株価水準で見た2024年の日経平均は次の目標値である3万6,293円までの距離を埋めに行けるかがカギになるわけですが、ちょうど先ほどの図6における2024年12月末のプラス1σ(3万6,388円)と近い値でもあります。

また、株価水準という点では、ここ10数年の日経平均は2~3年ごとに5,000円の値幅ずつ株価水準を切り上げるというパターンを繰り返しています。2023年は2021年あたりから約2年半続いていた2万5,000~3万円の値幅ゾーンから、3万~3万5,000円のゾーンに足を踏み入れた年でもあります。

このパターンが続き、次の3万5,000~4万円のゾーンに突入するには、現在のゾーン内での売買と株価の上下運動をこなす時間が欲しいところなのかもしれません。

最後になりましたが、2023年も当連載レポートをお読みいただきありがとうございました。引き続き2024年もよろしくお願いいたします。

(土信田 雅之)

この記事に関連するニュース

-

強すぎる米国株に付いていけない日本株。エヌビディア決算は期待上回れず

トウシル / 2024年11月25日 12時10分

-

米国「トランプ相場」の余韻に日本と中国が絡む展開~一喜一憂しやすい地合いで上値トライできるか?~

トウシル / 2024年11月11日 12時10分

-

トランプ氏当選確実に、米大統領選。日経平均5万円、5年以内に達成と予想する理由(窪田真之)

トウシル / 2024年11月7日 8時0分

-

[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~

トウシル / 2024年11月5日 12時20分

-

与党大敗後の日経平均上昇はもう限界?米大統領選と米国株を総点検!(土信田雅之)

トウシル / 2024年11月1日 8時0分

ランキング

-

1コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

4読売333、資産運用立国を推進へ…「指数市場は活性化する」

読売新聞 / 2024年11月28日 21時41分

-

5為替相場 29日(日本時間 9時)

共同通信 / 2024年11月29日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください