ドル/円、2024年は110円台? なぜドルを売るべきなのか?

トウシル / 2023年12月29日 10時1分

ドル/円、2024年は110円台? なぜドルを売るべきなのか?

今日のレンジ予測

[本日のドル/円]

↑上値メドは142.05円

↓下値メドは140.30円

日経平均:今年28%上昇。日銀の超緩和的な景気刺激策の終了が近づき、FRBの引き締めサイクルがピークアウトするにつれ、円安による追い風が消え始めるとの予想も

アメリカ例外主義:移民増加や労働参加率上昇で、強い経済成長でもインフレや雇用市場が過熱していない。短期的に経済成長が再加速する見方増える

中国経済:2024年の実質経済成長率、4.4%にとどまる予想

銅:2024年の銅市場は供給余剰で価格下落か

経済:クリスマスとは、消費者が必要のないものに必要のないお金を使う日

市況

2023年259営業日目のドル/円は、前日比0.41円の「円高」。

24時間のレンジ幅は1.43円。

12月28日(木曜)は141.65円でオープン。上値は重く、東京時間朝につけた141.67円がこの日の高値となった。薄いマーケットのなかでその後は一方的に円高に動き、未明には7月28日以来5ヵ月ぶりの安値となる140.24円をつけた。ただその後は始値近辺まで急反発した。終値は141.41円。

12月のドル/円の高値は、01日の148.33円。安値は、28日の140.24円。レンジの中心値は144.29円。現在のレートは、この中心値から見て「円高」水準に位置している。

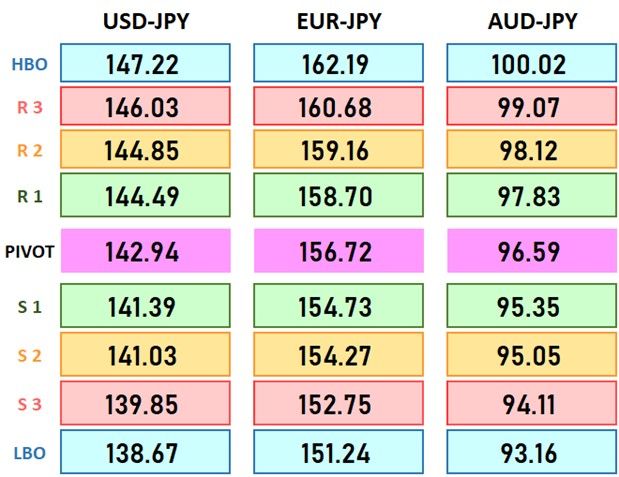

レジスタンス:

141.67円(12/28)

142.60円(200時間移動平均)

142.85円(12/27)

143.58円(12/21)

サポート:

140.24円(12/28)

138.06円(07/28)

137.68円(07/18)

137.24円(07/14)

28日の米国株式市場でダウ平均株価は続伸し、史上最高値を更新した。この年末の「リスクオン・ラリー」は2024年も続く可能性が高い。米国は景気サイクルの終盤にさしかかっているが、FRB(米連邦準備制度理事会)の金利が引き下げられ、量的引き締めが終了するという景気サイクルの終了をもう少し先に延ばすための政策が期待できるからだ。

2022年。当時の米国の金利は0.25%で、投資家はコロナ禍の緩和政策の終了と利上げに備えていた。FRBは1年間でFF金利を4.50%まで引き上げたことで、2022年はダウ平均も米国債券も大幅に下落する史上最悪ともいえるリターンで終わった。

しかし、2024年は2022年とは正反対の状況だ。現在のFF金利は5.50%で、FRBは来年0.75%の利下げを予想している。金利市場はもっと弱気で、年末までに政策金利は2.75%まで下がるだろうと見ている。2024年の市場が2022年の逆を行くとするならば、リスクオン・ラリーは来年も続くだろう。

2022年のドル/円は、 113.50円から日米金利差を背景に一方的に上昇を続けて、その年の10月に財務省が為替介入する時には151.95円まで円安になっていた。

2023年のドル/円の高値は、11月13日の151.91円。安値は、1月13日の127.21円。レンジの中心値は139.56円。現在のレートは、この中心値から見て「円安」水準に位置している。2024年が2022年の逆を行くならば、そしてさらに日銀利上げという要因が加われば、ドル/円が2022年の水準まで円高になる可能性もあるだろう。

主要指標 終値

今日の為替ウォーキング

今日の一言

自分らしくありのままで生きなさい、「ほかのだれか」はすでに全部取られているのだから

In My Life

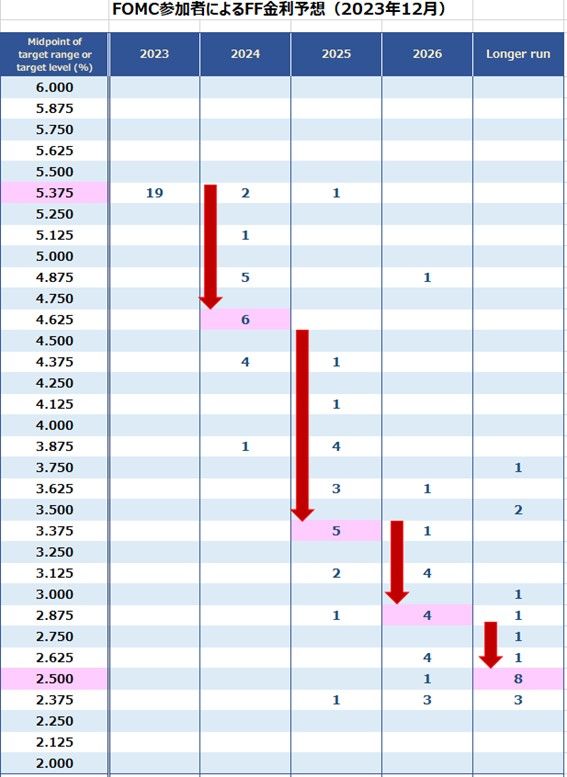

FRB(米連邦準備制度理事会)は、12月のFOMC(米連邦公開市場委員会)において、政策金利であるフェデラルファンド・レートの誘導目標を5.25-5.50%に据え置いた。利上げ見送りは市場予想に一致したがその声明文は、予想以上に「利下げ」に前向きな内容だった。ドットチャートで示されたFOMCメンバーの政策金利の見通しは、2024年の利下げ幅が0.75%になることを示していた。9月時点では0.25%だった。「再利上げ」の可能性を議論していた9月の時点からわずか3ヵ月でFOMCの政策スタンスは大きく変化することになった。

パウエルFRB議長が「2%のインフレ目標に向けて、さらなる前進が必要である」との認識を示したことも重要だ。これまでの「インフレは高すぎる」といの認識から、インフレの鈍化と景気の減速のバランスをとるために、利下げの時機について前広に議論し始めたということだ。

日銀は12月の金融政策決定会合において、マイナス金利やYCC(イールドカーブ・コントロール、長期金利の誘導)政策などの大規模な金融緩和政策の現状維持を決定した。先行きのフォワードガイダンス(政策指針)も変更しなかった。日銀の植田総裁は、2%の物価目標に向けて確度が高まっているとしつつも、政策の出口については明言を避け、「もう少しデータやさまざまな情報を見たい」との考えを示した。

3月になれば、日銀が求める賃金データである、春闘の結果が大企業を中心に出てくる。中小企業の賃金動向はさらに先の6月まで待つ必要があるが、植田総裁は、全てのデータが出揃うより前に判断できると示唆している。つまり、来年6月の日銀会合より前の4月25-26日の日銀会合においてマイナス金利解除が決定される可能性があるということだ。そのための準備として、YCC(イールドカーブ・コントロール)政策を正式に廃止する必要がある。それが1月22-23日に行われる日銀会合になるとマーケットは予想している。

ECB(欧州中央銀行)は2023年最後となる12月14日の理事会で、政策金利を据え置くことを決定した。利上げは2会合連続で見送った。ラガルドECB総裁は、「賃金コストの大幅な伸びを背景とした物価圧力は依然として強い」として「金利は必要な限り、十分に引締め的な水準に設定される」と強調した。

ラガルドECB総裁は、12月のFOMCで来年から利下げ政策へと舵を切ったパウエルFRB議長のハト派的な姿勢とは完全に対照的だった。もっとも、ラガルドECB総裁のタカ派的発言にもかかわらず、マーケットはECBも来年4月から利下げを始め、政策金利は来年中に計1.50%引き下げられると予想している。

今週の注目経済指標

今日の注目テクニカルレベル

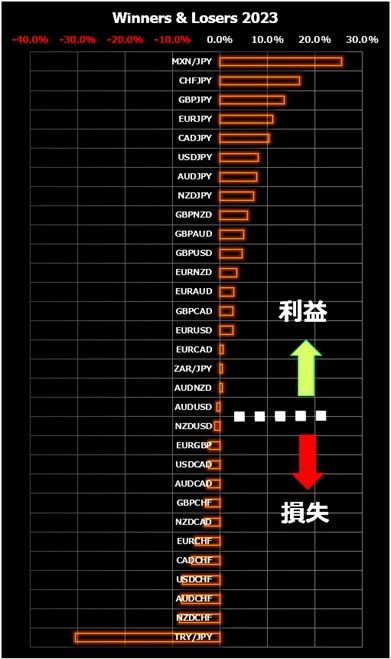

Winners & Losers

(荒地 潤)

この記事に関連するニュース

ランキング

-

1コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

4読売333、資産運用立国を推進へ…「指数市場は活性化する」

読売新聞 / 2024年11月28日 21時41分

-

5為替相場 29日(日本時間 9時)

共同通信 / 2024年11月29日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください