日銀は利上げで債務超過に陥るのか~その試算と問題の本質(愛宕伸康)

トウシル / 2024年1月10日 8時0分

日銀は利上げで債務超過に陥るのか~その試算と問題の本質(愛宕伸康)

新年を迎えて最初のレポートになります。今年もタイムリーな話題をできるだけ分かりやすくご紹介するよう努めて参りますので、引き続きご愛顧賜りますよう、よろしくお願い申し上げます。まずは、能登半島地震で被災された皆さまに、心よりお見舞い申し上げます。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕伸康が解説しています。以下のリンクよりご視聴ください。

「利上げで日銀は債務超過に陥るのか~その試算と問題の本質~」

今週は最近注目度が高まっている日本銀行の財務問題を取り上げます。FRB(米連邦準備制度理事会)は、5%超の利上げに伴い、760億ドルを超える債務超過に陥っています(2023年12月27日現在、1ドル140円で換算して約11兆円)。果たして日銀も利上げをすれば債務超過になるのでしょうか。正常化シナリオを設定し、簡単に試算してみました。

1月マイナス金利政策解除の可能性はなくなった

議論に入る前に、マイナス金利政策解除の時期について一言。昨年12月27日のレポートで、日銀は1月あるいは4月にもマイナス金利政策を解除する公算だと述べましたが、地震による被災者の救助や被災地の復旧が優先されるこのタイミングで、引き締め方向への政策変更は適切ではありません。1月のマイナス金利政策解除の可能性はなくなったとみています。

3月半ばの春闘、4月1日発表の3月短観、4月下旬の日銀支店長会議の情報を踏まえた上で、4月25~26日の金融政策決定会合でマイナス金利政策が解除されるとみられます。リスクは政治資金規正法違反に絡む政治の混乱が影響するか(4月の補選は島根1区だけでなく、複数になる可能性が高いと思われます)、海外景気が急に崩れないか、です。

利上げをするとなぜ中央銀行は赤字になるのか

さて、中央銀行が利上げをすると、なぜ赤字になるのでしょうか。基本的なメカニズムはFRBも日銀も同じです。

FRBでは、保有する国債やエージェンシーMBS(Mortgage Backed Securities)などから得られる利息収入から、当座預金に対する利払いや人件費などの経費を差し引いた余剰金を、毎週政府に納付する仕組みになっています。

日銀では保有する国債やETF(上場投資信託)などから得られる運用益から、当座預金に対する利払いや人件費などの経費を差し引いた余剰金が、「国庫納付金」として政府に収められる仕組みとなっています。

FRBでも日銀でも、利上げを行うと当座預金に対する金利(「付利」)も引き上げざるを得ないため(簡単に言うと、短期市場で運用するか、当座預金に積むかで市場の裁定が働くからです)、利払いが大きく膨らむことになります。実際にFRBでは、政策金利であるFFレートの誘導レンジを引き上げると同時に付利も引き上げられ、利払いが大幅に拡大しました。

これに対して、保有する国債などからの利息収入は大きく変わりません。例えば、日銀が保有する国債は2023年12月末時点で592.3兆円ですが、長期金利が上昇したからといって、全ての保有国債がすぐに利回りの高い国債に入れ替わるわけではありません。

償還を迎えた国債がバランスシートから落ち、国債買い入れオペによって新たに購入された国債が加わりながら、ゆっくりと高い利回りの国債に入れ替わっていきます。

その結果、FRBや日銀が利上げを急速に行えば、金融資産からの運用利息を当座預金への利払いが上回る逆ザヤが発生することになります。これが利上げによって中央銀行の財務が悪化するメカニズムです。

日本銀行の国債保有残高と当座預金の先行き

以上のメカニズムが理解できれば、利上げによる日銀の収益への影響を試算するには、(1)国債保有残高と当座預金の先行き、(2)正常化後の利上げペース(つまり、付利の先行き)、(3)長期金利の先行き、を想定する必要があることが分かります。そこで、いくつかの正常化シナリオを設定し、(1)~(3)を想定してみました。

最初に、国債保有残高と当座預金の先行きです。日本国債の現存額を見ますと、新型コロナ禍前の10年間、毎年30兆円弱のペースで拡大を続けてきました。

その間、2013年4月に異次元緩和が開始されてから、2016年9月にYCC(イールドカーブ・コントロール)が採用されるまでの3年半は、日銀の国債保有残高が大幅に拡大しましたが、YCC採用後は、国債増発分を日銀が吸収する形で市中流通残高がほぼ一定に保たれるという構図になっています。

今後もこうした構図が続くと考え、国債現存額、日銀の国債保有残高、当座預金の3つが共に毎年30兆円のペースで拡大すると想定しました。

正常化後の利上げペース(付利の先行き)

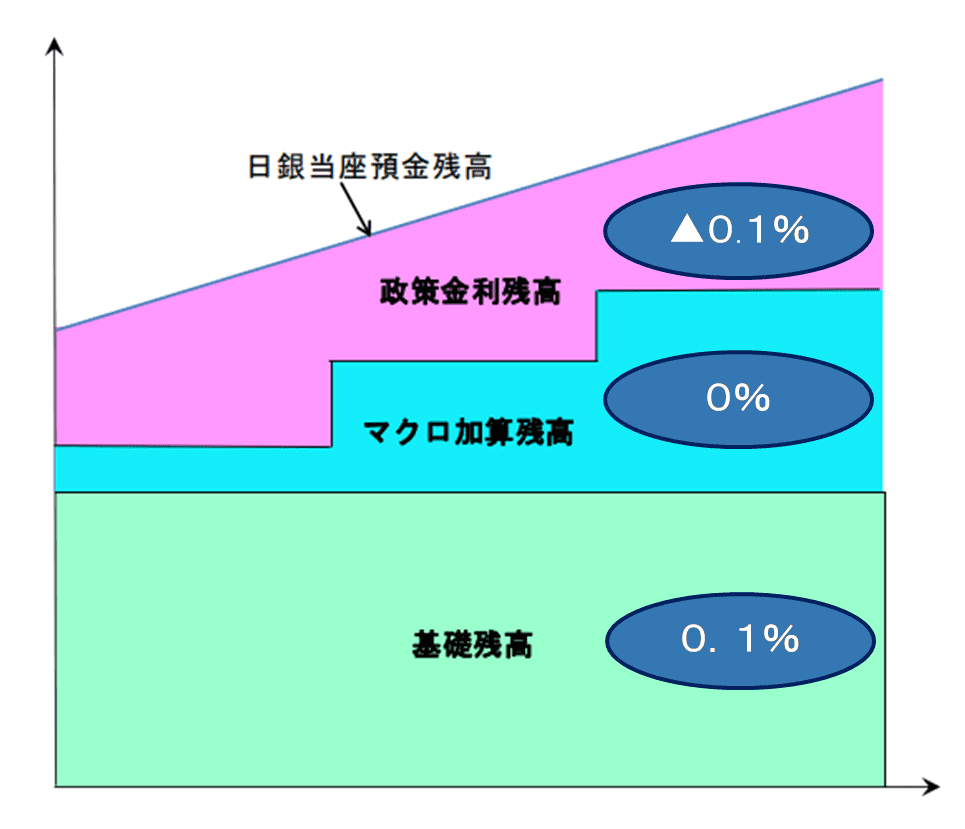

次に正常化後の利上げペース(付利の先行き)です。日銀のマイナス金利政策は、当座預金を3階層に分け、そのうちの一つである「政策金利適用残高」にマイナス0.1%の金利を設定するというものです(図表1)。それ以外の2つ、すなわち所要準備を含む「マクロ加算残高」には0%、「基礎残高」には0.1%の付利が設定されています。

<図表1 マイナス金利政策のスキーム>

「マイナス金利政策を解除する」とは、この政策金利適用残高のマイナス0.1%を引き上げることを意味しているわけですが、最も単純な変更は、所要準備以外の当座預金残高を政策金利適用残高として統一するというやり方です。それに対する付利は、現在の基礎残高と同じ0.1%になります。

マイナス金利政策解除後の政策金利は、2013年4月に黒田東彦前総裁が異次元緩和を開始する直前である2013年3月金融政策決定会合と同じ、「無担保コールレート(オーバーナイト物)を、0~0.1%程度で推移するよう促す」に戻すのが自然です。そうすれば、上の政策金利適用残高の付利0.1%とも齟齬はありません。その上で、以下の3つのケースを設定しました。

ケース(1)…政策金利(=付利)を2024年度0.1%、2025年度以降0.5%と設定

ケース(2)…政策金利(=付利)を2024年度以降1.0%と設定

ケース(3)…政策金利(=付利)を2024年度以降2.5%と設定

長期金利の先行き

長期金利(10年)については、2000年から2012年までの長短スプレッドの平均値約1.0%を参考に、ケース(1)は「2024年度1.0%、2025年度以降1.5%」、ケース(2)は「2024年度1.5%、2025年度以降2.0%」、ケース(3)は「2024年度1.5%、2025年度以降3.5%」と設定しました。

日銀は1%利上げで赤字、2.5%利上げで債務超過

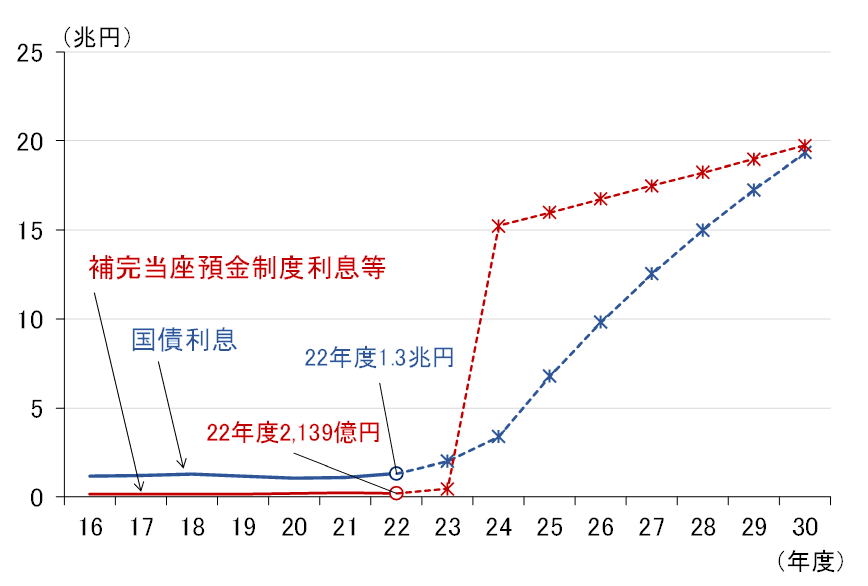

試算の結果は図表2~4に示した通りです。まず、筆者のベースケースに最も近いケース(1)から見ますと(図表2)、保有国債の運用益である「国債利息」を、当座預金に対する利払いである「補完当座預金制度利息等」は上回らず、逆ザヤによる赤字は発生しません。

<図表2 日銀の利息収入と利払い(ケース(1))>

次に、政策金利(=付利)を2024年度以降1.0%に設定したケース(2)では(図表3)、2024年度および2025年度に逆ザヤが発生し、2026年度以降それが解消する計算となります。

<図表3 日銀の利息収入と利払い(ケース(2))>

最後に、政策金利(=付利)をいきなり2024年度から2.5%に引き上げるケース(3)では(図表4)、2024年度から大幅な逆ザヤとなり、2030年度になってもそれは解消しません。

<図表4 日銀の利息収入と利払い(ケース(3))>

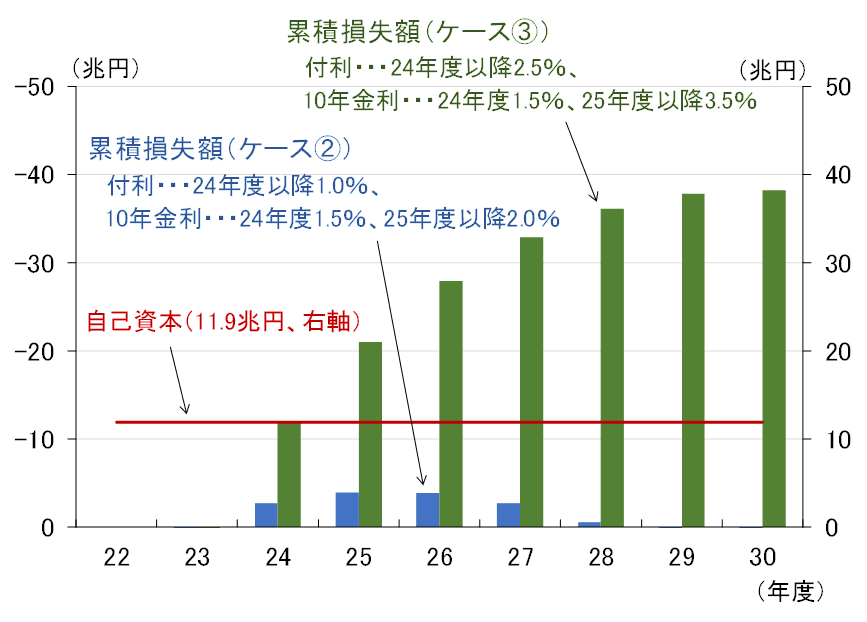

さらに、逆ザヤが発生するケース(2)とケース(3)について、累積損失額と自己資本を比較したものが図表5です。

ケース(2)では、累積損失額が自己資本を上回らず、つまり債務超過は発生せず、2029年度には累積損失額が解消しますが、ケース(3)では、2024年度から自己資本とほぼ同じ損失額が発生し、2025年度から債務超過に陥る計算になります。なお、その債務超過は2038年度になるまで解消しません。

<図表5 逆ザヤによる累積損失額>

●中央銀行の債務超過をどう考えるか

このように、日銀でも利上げペース次第では、赤字にもなりますし、債務超過にもなります。しかし、それによって中央銀行としての通常業務に影響が及ぶことはありません。中央銀行は通貨発行主体であるためデフォルトすることはありませんし、将来にわたって得られる保有資産の運用益によって、いずれ損失はカバーされます。

しかし、だからといって中央銀行の損失に全くリスクがないわけではありません。植田和男総裁が2003年に日本金融学会で行った講演の整理を引用すれば 、中央銀行の財務状態が大幅に悪化する場合、政府や財政当局との緊張関係が高まりやすく、金融政策運営に対するさまざまな介入が発生する可能性があります。

そうした点を含め、市場がひとたび中央銀行の政策遂行能力に疑念を抱けば、無秩序な通貨安につながったり、インフレを助長することにもなりかねません。中央銀行の財務問題の本質は、債務超過に陥るかどうかではなく、それによって物価安定という責務を遂行する能力に疑念が生じないか、市場がそれをどう見るかであると、整理することが可能です。

(愛宕 伸康)

この記事に関連するニュース

-

日銀保有国債の含み損 13兆円超で過去最大に

TBS NEWS DIG Powered by JNN / 2024年11月27日 20時39分

-

保有国債、含み損13.6兆円=金利上昇で過去最大―日銀中間決算

時事通信 / 2024年11月27日 19時29分

-

保有国債の評価損が過去最大、9月末13兆6604億円 金利上昇で=日銀

ロイター / 2024年11月27日 18時31分

-

17年ぶりに「金利のある世界」に、植田日銀の異次元緩和の解除が「絶妙のタイミング」だったと言えるワケ

Finasee / 2024年11月27日 18時0分

-

民間の銀行が日銀にお金を預けるだけで、0.25%の利息が入ってくる!? 好転的な状況のなかで私たちがやるべきこととは

ファイナンシャルフィールド / 2024年10月30日 23時0分

ランキング

-

112月の電気代、大手9社で値下げへ 1月からは補助金も再開

日テレNEWS NNN / 2024年11月28日 15時14分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3ヨーカ堂買収、争奪幕開け 入札に住商や米ファンド

共同通信 / 2024年11月28日 22時9分

-

4東京4位、日本から4都市 世界都市ランキング100

共同通信 / 2024年11月28日 14時52分

-

5業績悪化のユニチカ、上埜社長ら全取締役が辞任へ…ガバナンス強化に向け新体制へ

読売新聞 / 2024年11月28日 18時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください