日本も「物価安定」崩壊?サービス価格に上振れリスク(愛宕伸康)

トウシル / 2024年1月17日 8時0分

日本も「物価安定」崩壊?サービス価格に上振れリスク(愛宕伸康)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕伸康が解説しています。以下のリンクよりご視聴ください。

「日本も「物価安定」崩壊?~サービス価格に上振れリスク~」

今週は中央銀行の責務である「物価安定」とは何かを考えます。物価安定を目指すからにはその定義が必要です。当然、FRB(米連邦準備制度理事会)にも、日本銀行にも、長年にわたって説明してきた定義があります。

物価目標「2%」のこと? いいえ、そうではありません。果たして物価の番人である日銀は物価安定を守れているのでしょうか。守れていないとすれば、なぜそれを放置しているのでしょうか。

「物価安定」の概念的な定義

1996年夏に行われたジャクソンホール・シンポジウムで、当時FRBの議長だったアラン・グリーンスパン氏はこう述べています。

確かに政策は成功したように見える。経済活動から非生産的なインフレ期待による行動を除けばだが。それは、経済の安定と効率のための必要条件であり、中央銀行家から見た物価安定の定義を示唆している。物価安定とは、経済主体が経済的意思決定において、一般物価水準の予想される変化を考えなくなったときに得られるものなのだ。

さらに、2001年秋に米セントルイス連邦準備銀行が開催したシンポジウムでもグリーンスパン氏は、特定の数値を物価目標とすることに否定的な見解を示しながら、こうも述べています。

すべての概念的な曖昧さと物価指数の測定上の問題によって、特定の数値で示す物価目標が役立たずの誤った精度を与えることになる。むしろ物価の安定とは、インフレ率が非常に低く、長期にわたって安定し、物価が家計や企業の意思決定に事実上介入しない環境と考えるのが最も適している。

前者は米カンザスシティ連邦準備銀行の資料から、後者は米セントルイス連銀の資料から筆者が拙訳したものですが、実は日銀でも折に触れ、物価安定の概念的な定義を説明してきました。下は2000年10月に日銀が公表した資料、「『物価の安定』についての考え方」からの抜粋です。

「物価の安定」とは、国民からみて、「インフレでもデフレでもない状態」である。これを別の言葉で言い換えると、「家計や企業等のさまざまな経済主体が、物価の変動に煩わされることなく、消費や投資などの経済活動にかかる意思決定を行うことができる状況」と表現することができる。

この「物価の変動に煩わされることなく、消費や投資などの経済活動にかかる意思決定を行うことができる状況」という定義は、グリーンスパン氏の言っていたこととほぼ同じ意味であり、量的緩和を解除した2006年3月や、物価安定の目標「2%」を設定した2013年1月に発表した資料でも使われています。

「生活意識に関するアンケート調査」は物価安定が失われていることを示唆

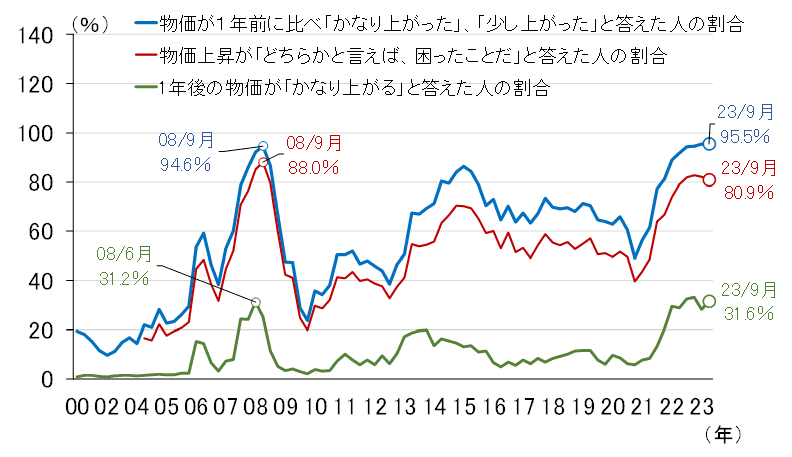

では、現在の物価環境は、上の概念定義による物価安定を満たしているのでしょうか。日銀が四半期に一度公表している「生活意識に関するアンケート調査」を使って考えてみましょう。

図表1は、物価の実感に関する質問への回答割合です。これを見ると、1年前に比べ物価が「かなり上がった」または「少し上がった」と答えた人の割合が、原油相場が高騰した2008年を超え、90%台半ばとなっていることが分かります。また、8割の人がその物価上昇を「どちらかと言えば、困ったことだ」と捉え、3割以上の人が1年後も物価は「かなり上がる」とみています。

<図表1 物価の実感に関する質問への回答>

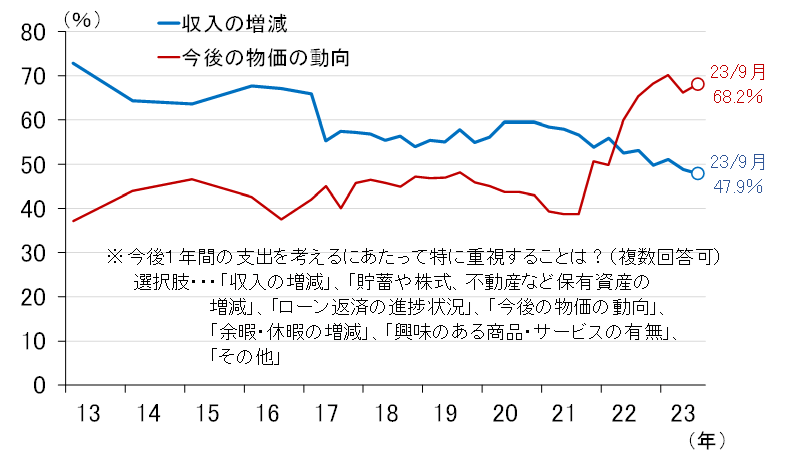

さらに図表2は、「あなたの世帯が今後1年間の支出を考えるにあたって特に重視することは、次のうちどれですか」との質問に対する回答の割合です。これを見ると、この質問が始まった2013年以来ずっとトップだった「収入の増減」を、このところ「今後の物価の動向」が大きく上回っていることが確認できます。

<図表2 支出する際に気にすることに関する質問への回答>

図表1、2を見る限り、多くの人が消費活動を考える際に物価の変動に煩わされている、つまり上の概念定義に照らせば、「物価安定」が崩れていると見なすことができそうです。ちなみに、本日(17日)の午後、「生活意識に関するアンケート調査」の12月調査分が発表されます。注目してみてはいかがでしょうか。

「物価安定」が失われているのに、なぜ日銀はそれを放置しているのか

さて、「物価安定」が失われているのなら、なぜ日銀は今の高インフレを放置しているのでしょうか。日銀の説明によれば、「物価安定の目標」である消費者物価上昇率2%の持続的・安定的な実現がまだ見通せないからです。

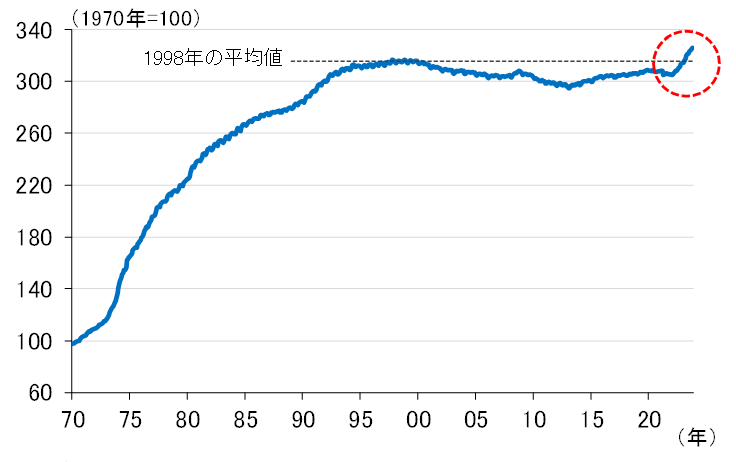

「2%」という数字はともかく、こういうふうに考えると分かりやすいかもしれません。図表3は消費者物価指数の推移です。といっても、よく見る前年比のグラフではありません。振れの大きい生鮮食品とエネルギーを除くベースの指数水準を、消費増税の影響を調整した上で1970年から見たものです。

<図表3 消費者物価指数(生鮮食品およびエネルギー除く)>

出所:総務省、楽天証券経済研究所作成

こうして改めて見ると、1998年に陥ったデフレ傾向が2013年に止まり、それ以降緩やかに上昇してきた消費者物価が、2023年になってやっと1998年の水準を超えてきたことが分かります。

新型コロナの影響が背景とはいえ、持続的な物価上昇に不可欠な賃上げの機運も高まってきており、日銀としてはこうした好循環の動きをつぶしたくないという強い思いが、インフレでも何もしないという行動に表れているといえます。

インフレは「エネルギー」→「財」→「サービス」の順に波及

しかし、それも程度問題。高インフレが長引けばそうもいっていられなくなります。実際、消費者物価の中身を見ると、上昇する品目が「エネルギー」から「財」、そして「サービス」に波及しつつあります。

図表4は、消費者物価の上昇率を局面比較したものです。具体的には、上昇率が比較的長く2%程度だった1983~1985年、1990~1992年、そして資源高によるインフレが発生した2008年5~10月までと、2021年度下期以降の伸びを比較しました。

<図表4 消費者物価上昇率の局面比較>

まず、過去から振り返りますと、1983~1985年と1990~1992年は、財とサービスが同じように2%を超える伸びになっているのが特徴です。それに対し、インフレが短命に終わった2008年は、財は2%を超える伸びとなったものの、サービスはほとんど伸びていません。

今回は、エネルギー価格の高騰が2022年度にかけて財に伝播(でんぱ)し、さらに2023年度にかけてサービスにまで波及しつつあることが分かります。2023年4月以降のサービスの伸びはまだ1.9%ですが、テクニカルに上がりにくい家賃をのぞけば、1983~1985年や1990~1992年と比べて全くそん色のない伸びとなっています。

むしろ、予想以上の上振れリスクに警戒が必要

このように、同じエネルギー価格急騰がきっかけでインフレとなった2008年とは大きく違う様相を呈しており、インフレが長期化する可能性が高まっているようにみえます。むしろ、このところ気になっているのは、サービス価格が予想以上に上振れてしまうリスクです。

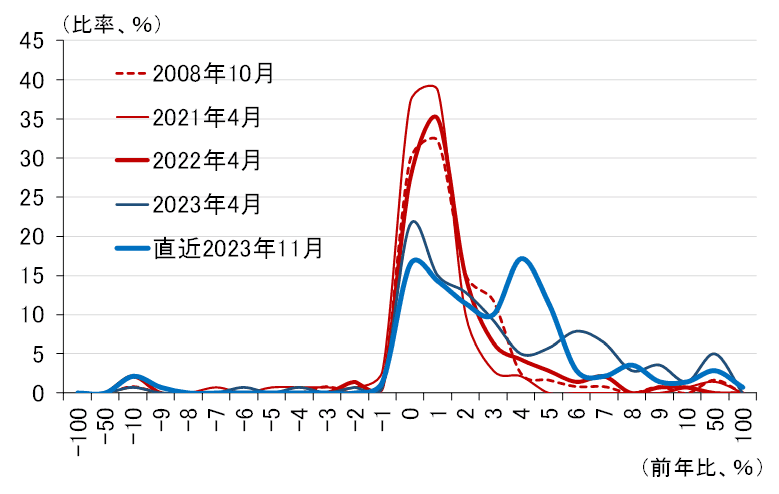

消費者物価指数は、総合指数は582、生鮮食品およびエネルギーを除く総合指数は512の品目から構成されますが、後者(月次データ)の前年同月比を横軸にとり、縦軸に同じ前年同月比となった品目数の割合をとったグラフ(ヒストグラム)を作ってみました(図表5)。

図では、2008年10月と、新型コロナ禍以降(2021年4月、2022年4月、2023年4月、直近2023年11月)の形状を比較しています。

見方はこうです。例えば、特定の品目が特殊要因により大きく上昇し、それが全体を押し上げている場合、プラス領域である右側のどこかで小さな山ができますが、大半の品目は伸びていないため、ゼロ%近辺の山が高くなります。まさに2008年10月(赤色点線)がそんな形状になっているのですが、実は2021年4月も2022年4月も同様の形状であることが分かります。

<図表5 消費者物価(サービス)品目前年比のヒストグラム>

ところが、2023年度になって大きな変化がうかがわれます。ゼロ~1%の山が低くなり、代わりに右側の領域が膨らむ傾向が強まっています(例えば、6%や4%に山ができています)。

実は、こうした右側が膨らんだ形状は1970年代や1980年代でもよく見られており、1990年代後半以降企業に染み付いた「価格据え置きが当然」「値上げなんか無理」といった固定観念(これを日銀は「ノルム」と呼んでいます)が、ここにきて崩れている可能性を示唆しています。

ウエートの高いサービス価格が予想以上に上振れ、高インフレが長期化すると、「2%」の持続的・安定的な実現を待つという日銀の姿勢に、疑問符が投げかけられることにもなりかねません。

果たしてサービス価格の伸びがこの先どこに落ち着くのか。そのカギを握るのは賃金上昇率です。植田和男総裁は春闘やサービス価格を注視していると述べていますが、「2%」を下回ってしまわないかという観点からではなく、上回り続けてしまわないかという観点から、注視せざるを得なくなるかもしれませんね。

(愛宕 伸康)

この記事に関連するニュース

-

新たな均衡に向けて着実に回復する日本経済(2024~2026年日本経済見通し)

トウシル / 2024年11月27日 8時0分

-

植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~(愛宕伸康)

トウシル / 2024年11月20日 8時0分

-

【米ドル円】東京海上アセットマネジメントが振り返る…11月第3週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月17日 20時15分

-

トランプ氏勝利でドル買い・円売りは正しいのか~日本の輸出物価から見た米製造業のやばい状況~(愛宕伸康)

トウシル / 2024年11月6日 8時0分

-

与党惨敗で長期金利に上昇圧力~ユニット・レーバー・コストが示す政府の課題~(愛宕伸康)

トウシル / 2024年10月30日 8時0分

ランキング

-

112月の電気代、大手9社で値下げへ 1月からは補助金も再開

日テレNEWS NNN / 2024年11月28日 15時14分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3ヨーカ堂買収、争奪幕開け 入札に住商や米ファンド

共同通信 / 2024年11月28日 22時9分

-

4東京4位、日本から4都市 世界都市ランキング100

共同通信 / 2024年11月28日 14時52分

-

5業績悪化のユニチカ、上埜社長ら全取締役が辞任へ…ガバナンス強化に向け新体制へ

読売新聞 / 2024年11月28日 18時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください