新NISAでJ-REIT(ジェイリート)!平均分配金利回り4.3%(窪田真之)

トウシル / 2024年1月23日 7時0分

新NISAでJ-REIT(ジェイリート)!平均分配金利回り4.3%(窪田真之)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「新NISAでJリート!平均分配金利回り4.5%」

新NISAでJ-REIT

今年始まった新NISA(ニーサ:少額投資非課税制度)「成長投資枠」をどう使うか、いろいろな提案が出ています。「成長投資枠」という名前から、成長株に投資しなければならないかと勘違いする人もいますが、そんなことはありません。

成長性はなくとも利回りが高い「好配当利回り株」や「J-REIT(ジェイ・リート:国内の不動産投資信託)」に投資して資産形成を図ることもできます。

今日は、J-REITについて解説します。現在、平均分配利回り4.3%のJ-REITに長期投資していく価値があると思います。ただし、投資商品としての特色をきちんと理解した上で、適切にリスク管理する必要があります。

不動産への小口投資を可能にしたREIT

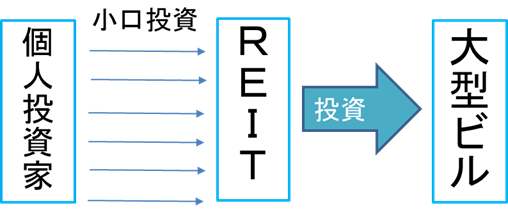

REIT(リート)とは何かご存じない方もいらっしゃると思いますので、基礎的なことから説明します。REITは、不動産への小口投資を可能にした「上場投資信託」です。

個人投資家が不動産に投資する場合、ワンルームマンションからアパート1棟までさまざまな投資対象がありますが、かなり大きな金額が必要です。資金規模の制約から、個人投資家が直接投資できる対象は限られます。

REITを通じて投資すれば、都心一等地の大型ビルに投資することもできます(図A)。

<図A>REITを通じて大型物件に投資

一等地の大型ビルにテナントが集中し、競争力のないビルからテナントが流出する「不動産の二極化」が顕著に見られる時代になりました。投資するならば、一等地の大型ビルに投資したいと考えます。

ところが、REITが普及するまでは、一等地の大型ビルに投資するには何百億円という規模の資金が必要でした。個人投資家の不動産投資では、小口で投資できるマンションなどが中心になり、大型ビルへの投資は困難でした。REITの普及によって、状況が変わりました。今では、小口資金でも、REITを通じて、大型ビルに投資することもできるようになりました。

REITは証券取引所に上場されていて、一般の株式と同じように売り買いすることができます。最低売買単位での投資額は、10万円以下から100万円超までいろいろあります。REITは日本にも海外にもあります。東京証券取引所に上場しているREITをJ-REITと呼んでいます。

REITには、さまざまな種類がある。代表銘柄を紹介

REITには、さまざまな種類があります。もともとは、オフィスビルや住宅・マンションに投資するファンドがほとんどでしたが、近年は、利回りが稼げるさまざまなものに投資されています。純粋な不動産投資と言えないものも増えています。代表的な銘柄は、以下です。

<REIT代表銘柄(投資の参考銘柄):分配金利回りは1月22日時点予想>

| コード | 銘柄名 | 主な投資対象 | 分配金利回り (年率:会社予想) |

最低投資額 (円) |

|---|---|---|---|---|

| 8951 | 日本ビルファンド投資法人 | オフィスビル | 3.8% | 615,000 |

| 8952 | ジャパンリアルエステイト投資法人 | オフィスビル | 4.1% | 580,000 |

| 3234 | 森ヒルズリート投資法人 | オフィスビル | 4.7% | 141,500 |

| 3269 | アドバンス・レジデンス投資法人 | 住宅・マンション | 3.6% | 331,500 |

| 3281 | GLP投資法人 | 物流施設 | 4.0% | 139,100 |

| 3283 | 日本プロロジスリート投資法人 | 物流施設 | 3.7% | 280,600 |

| 3292 | イオンリート投資法人 | 商業施設 | 4.8% | 142,400 |

| 9284 | カナディアン・ソーラー・インフラ投資法人 | インフラ・ファンド | 6.6% | 113,700 |

| 8963 | インヴィンシブル投資法人 | ホテル・リゾート施設 | 5.1% | 62,300 |

| 出所:分配金利回りは1月22日時点の1口当たり分配金(会社予想)を同日のREIT価格で割り、年率換算して計算 | ||||

上記に挙げたように、REITには、オフィス・レジデンシャル(住居)・物流・リテール(商業施設)、インフラ、ホテルなどに投資する種類があります。

J-REITに投資したいと思うものの、どの銘柄を選んで良いか分からない方は、最初は、投資信託で「東証REIT指数インデックスファンド」に投資したら良いと思います。小口資金で、さまざまなREITに分散投資することができます。東証REIT市場全体の平均値に投資できます。

REITは、「株」と「債券」の中間的性格を持つ

J-REITは、円建てで、平均分配金利回りが4.3%(1月19日時点)と、利回り投資商品として魅力的です。長期(10年)国債の利回りが0.66%程度しかない時代に、魅力的な利回りです。国内債券の代替として、投資したいと思う人もいるでしょう。

ただし、注意が必要です。REITは確定利回り商品ではありません。業績が悪化すれば分配金が引き下げられ、利回りが下がるだけでなく価格も下がるリスクもあります。その意味では「株」に近い商品です。

リスク管理上、J-REITは、「日本株」と「国内債券」の中間的運用商品として扱う必要があります。

運用には「攻めと守り」が必要

私はかつて25年間日本株のファンドマネージャーとして、年金などの運用に携わってきました。アセットアロケーション(資産配分)を考える際に悩むのは、「攻めと守りのバランス」です。

「攻め」だけ考えるならば、米国・日本を含む世界中の株に分散投資すれば、それでOKです。債券に投資しても、長期的に株を上回るリターンは期待できません。特に、長期(10年)金利が0.66%にとどまっている国内債券は、投資価値が高くないと思います。

ただし、年金投資において、現実には株だけというわけにはいきません。株はボラティリティが極めて高いからです。リーマン・ショックやコロナショックのようなことがあった時、株だけで運用していたら、一時的に巨額の損失をこうむります。国民の老後資金を預かって運用する年金基金は、たとえ一時的でも大きな損失を出すわけにはいきません。

世界最大級の年金基金で219兆円(2023年6月末時点)の運用資産を保有するGPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオは、その意味で参考となります。現在、外国株式25%、日本株式25%、外国債券25%、国内債券25%を、運用の基本方針としています。株が半分、債券が半分で、まずまずバランスがとれた運用といえます。

ただし、やや違和感を覚えるのが、国内債券に25%も資金配分していることです。10年国債利回りが0.66%しかない今、国内債券に投資するのはあまり効率的とはいえません。

国内債券の代わりに、円建ての利回り商品で何に投資したら良いでしょう? しばしば話題になるのが、J-REITです。株のポートフォリオに、J-REITを入れれば、長期的に運用の安定化に一定の寄与はあります。

ただし、J-REITが有効なのはあくまでも長期的なリターンの安定化にとってです。短期的には、J-REITはまったく債券代替となりません。リーマン・ショックやコロナショックで株が暴落する時、J-REITも同じように暴落してきたからです。

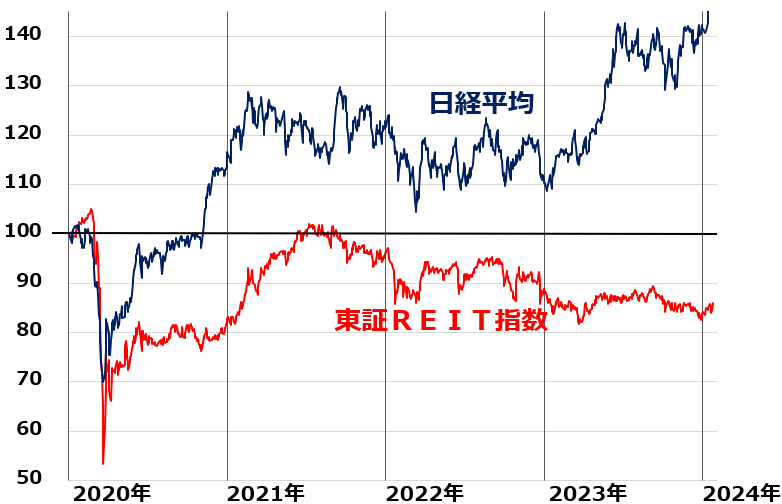

コロナショックでREITが日経平均よりも大きく下落

J-REITの平均分配金利回りは今、約4.3%です。長期投資するのに、魅力的な水準です。ただし、J-REITに分散投資しても、国内債券の代替にはなりません。

国内債券の一番大切な役割は、株が暴落した時に、値を保つことです。ところが、コロナショックでは、J-REITに投資していても、リスク分散効果はありませんでした。以下のグラフをご覧いただくと分かる通り、コロナショックが起こった時、東証REIT指数も日経平均株価も急落しました。しかも、東証REIT指数の下げは、日経平均よりも大きかったのです。

<東証REIT指数と日経平均比較:2019年末~2024年1月22日>

利回り商品であるはずのREITがなぜ、こんなに大きく下がってしまったのでしょう。コロナ禍では確かにホテルREITや流通(小売)REITが大きなダメージを受けました。ただし、REITの大半を占めるオフィスREITが受けたダメージは軽微でした。

レジデンシャルREITはほとんどダメージがありませんでした。物流REITはコロナ禍による無店舗販売拡大で、業績がますます好調に推移しました。

ただし、コロナ禍が始まった直後には、そういうことは分かりませんでした。国内の不動産全般が深刻なダメージを受けるイメージが広がり、REITは急落しました。

コロナショックが起こると同時に、REITを一斉に売ったのは、主に国内の金融機関でした。金融危機が起こりそうになると、金融機関はリスク資産を減らして流動性を確保しようとします。ただし、流動性の低い不動産を急に売ることはできません。

そこで、売ろうと思えば売ることができるJ-REITを、不動産を売る代わりに一斉に売ってきたと考えられます。結果として、J-REITはコロナショックで株以上に下落し、債券代替としての役割をまったく果たしませんでした。

いろいろ特殊事情が重なって、REITは急落しました。平常時では、利回り商品として、株とは反対の動きをすることが多いのですが、非常時には株と同じく急落することもあります。そういう、債券と株の中間的性格を持った運用資産として、理解する必要があります。

J-REITの活用方法

株が暴落する時にいっしょに暴落してきた過去を見ると、J-REITを国内債券の代替にはできません。ポートフォリオでは、国内株式と国内債券の中間的性格を持つ資産としてリスク管理していくことが必要でしょう。平均分配金利回り4.3%は、長期金利(0.66%)や東証プライム上場企業の平均配当利回り(2.1%)に比べて利回りが魅力的です。

普通の金融環境では、株と逆の動きをすることがあります。債券のように動くこともあるし、株のように動くこともある資産として、ポートフォリオに一定比率組み込んでいくことで、長期的な利回りの安定化に寄与すると思います。

▼著者おすすめのバックナンバー

2023年11月21日:新NISAでJ-REIT!平均分配金利回り4.2%(窪田真之)

2020年4月23日:コロナ・ショックで急落したJ-REIT(ジェイリ-ト)、平均分配金利回り5%。「買い場」と判断

(窪田 真之)

この記事に関連するニュース

-

【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

先週のトウシル記事3選:エヌビディア決算ついに発表 ここからのAI相場・東証グロース株5選・イオンリート投資法人を「買い」と考える三つの理由

トウシル / 2024年11月25日 11時0分

-

予想分配金利回り5.3%!イオンリート投資法人を「買い」と考える三つの理由(茂木 春輝)

トウシル / 2024年11月21日 8時0分

-

Jリートの今後の見通しは?見直されるべきと改めて考える三つの理由

トウシル / 2024年11月8日 7時30分

-

外国株式インデックスがもてはやされる中で異彩を放つ「外債ファンド」。広島銀行ではなぜ売れるのか?

Finasee / 2024年10月31日 7時0分

ランキング

-

112月の電気代、大手9社で値下げへ 1月からは補助金も再開

日テレNEWS NNN / 2024年11月28日 15時14分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3ヨーカ堂買収、争奪幕開け 入札に住商や米ファンド

共同通信 / 2024年11月28日 22時9分

-

4東京4位、日本から4都市 世界都市ランキング100

共同通信 / 2024年11月28日 14時52分

-

5業績悪化のユニチカ、上埜社長ら全取締役が辞任へ…ガバナンス強化に向け新体制へ

読売新聞 / 2024年11月28日 18時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください