なぜS&P500は最高値を更新?際立つSOXの強さ(香川睦)

トウシル / 2024年1月26日 8時0分

なぜS&P500は最高値を更新?際立つSOXの強さ(香川睦)

米国市場では主要株価指数が史上最高値を更新

米国市場では前週19日から今週にかけてS&P500種指数、ナスダック100指数、ダウ工業株30種平均などの株価指数が史上最高値を更新しました。多くの機関投資家が運用指標とするS&P500は2022年1月3日に付けた4,796(終値)を約2年ぶりに上抜けました。

株高の要因としては、(1)半導体受託生産世界最大手TSMC(台湾積体電路製造)が18日に2024年の売上高が20%以上増加するとの業績見通しを発表。特にAI(人工知能)向け高性能半導体の需要が好調との見方を受け米国市場でエヌビディアなど半導体株が上昇し、生成AI事業で収益拡大が期待されているマイクロソフトを中心に大手テック株が堅調となりました。

(2)2024年度の米連邦予算執行を3月まで延期する「つなぎ予算」を上下両院が超党派で可決(18日)。19日にバイデン大統領が署名し、警戒されていた債務上限問題の再燃リスクがいったん後退しました。

(3)ミシガン大学が19日に発表した1月の消費者態度指数が78.8と市場予想を上回り2021年7月以来の高水準に上昇した一方、短期的な物価見通しを示す「1年先の予想インフレ率」が2.9%と2020年12月以来の低水準に減速。景気のソフトランディング(軟着陸)期待が広まったことなどが挙げられます。

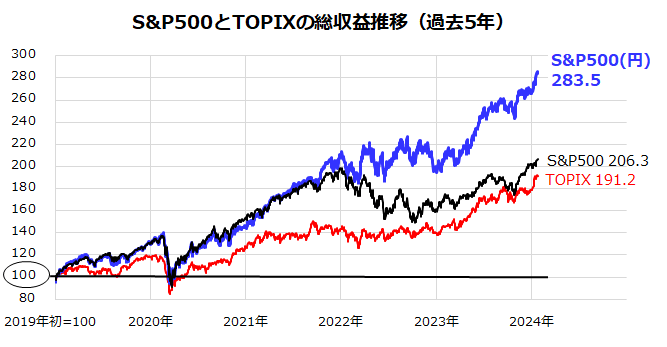

年明けの為替相場がドル高・円安に転じた為替差益を追い風にして「円建てS&P500総収益指数」(為替ヘッジなし)も最高値を更新しました。図表1で示す通り、円建てS&P500総収益指数は5年前(2019年初)の水準から約2.8倍に成長し、同期間における日本株式(TOPIX (東証株価指数)総収益指数)の約1.9倍を大きく上回っています(24日時点)。

<図表1>円建てS&P500総収益指数も最高水準を更新した

ファンドマネジャーによる世界景気見通しが改善

米国市場で主要株価指数が高値を更新すると、経済評論家やメディアの一部で「高値警戒論」や「バブル論」などの説が増える傾向があります。一般個人投資家の関心を集めやすいので仕方がないかもしれません。本稿では、実際に大規模なポジション(運用資金)を動かしている世界のファンドマネジャー(機関投資家)の見方とその変化をご紹介します。

BofA(バンク・オブ・アメリカ)は毎月実施しているファンドマネジャー調査の最新結果を16日に公表しました。1月調査は、年金、ミューチュアルファンド(投資信託)、ヘッジファンドなどで実際に資産配分に携わる運用担当者221人(運用資産総額5,890億ドル:約87兆円)が調査対象となりました。

図表2は、同調査における「今後1年以内の世界経済はどうなると予想していますか?」(What is the most likely outcome for the world economy in the next 12 months?)との問いに対する回答結果の推移を示したグラフです。

1月調査の回答者のうち「世界経済はソフトランディング(軟着陸)もしくはノーランディング(成長を続ける)」と予想した回答比率が79%と昨年5月以降で最高となった一方、「ハードランディング(景気の後退や底割れ)」を予想した回答比率は17%と同期間で最低となりました。

BofAは1月の調査結果で、「今後1年で短期債利回りが低下すると予想した回答者は全体の91%と過去最高を記録した。FRB(米連邦準備制度理事会)の利下げが見込まれていることが背景にある」とし、「FRBの金融政策が今年の債券利回りを左右する最も重要な要素になると回答したのは全体の3分の2、株価を左右する最も重要な要素になると回答したのは全体の52%だった」と述べました。

世界のファンドマネジャーの多くが、2024年はインフレの収束傾向に沿って米国で利下げが実施され、世界経済が底堅い成長を続けるとの見方に傾いている点に注目したいと思います。

<図表2>ファンドマネジャーによる世界経済見通しが改善

S&P500の高値更新をけん引しているセクターをチェック

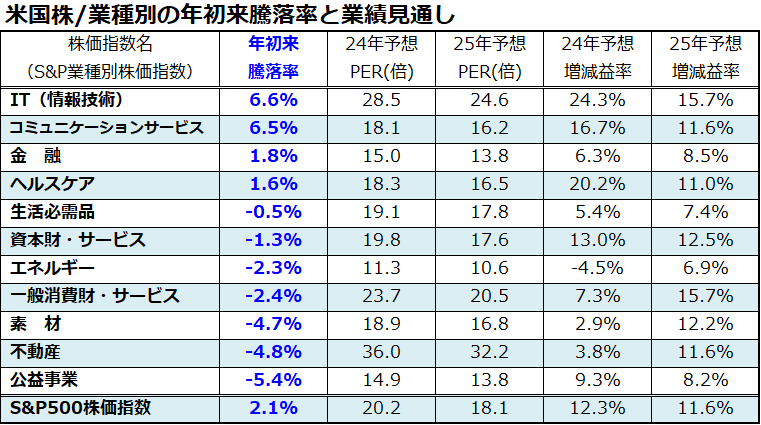

S&P500が19日から連日で最高値を更新して年初来騰落率が+2.1%(24日)となる中、11大業種別株価指数の同騰落率をみると強弱が鮮明となっています(図表3)。

年初来騰落率で市場平均(S&P500)よりも優勢であるセクター(業種)は「IT(情報技術)」(マイクロソフト、アップル、エヌビディアなどの半導体株を含む)および「コミュニケーションサービス」(アルファベット、メタ・プラットフォームズを含む)となっています。

特に「IT」の業種別株価指数ベースの予想EPS(1株当たり利益/市場予想平均)は2024年に前年比24.3%増益、2025年は同15.7%増益と好調が見込まれています。なお、11大業種とは別に「SOX」と呼ばれるフィラデルフィア半導体株指数は年初来で7.4%上昇しています。

半導体業界での「シリコンサイクル」(3~4年ごとの景気変動)に伴う在庫調整が一巡しつつある中、AI向け高機能半導体需要拡大し続けると予想されています。

SOXベースの業績見通しは、2024年で前年比38.7%増益、2025年は同29.0%増益が見込まれており、同半導体株指数を構成する時価総額上位株のエヌビディア、TSMC、AMD、ブロードコムなどが収益拡大をけん引するとみられています。

一方、年初来騰落率が低調である3業種は「公益事業」「不動産」「素材」が挙げられます。「エネルギー」は11大業種別株価指数の中で唯一「2024年の減益」が予想されており年初来騰落率は低調です。

図表3の最下段に示したS&P500ベースの予想EPSは2024年に前年比12.3%増益、2025年に同11.6%が見込まれています。米国株式は2024年も適宜のスピード調整に直面すると想定されますが、上記した中期的な業績見通しへの期待が確信に変わる流れに沿って堅調トレンドをたどると考えています。

<図表3>業種別の年初来騰落率(降順)と業績見通しをチェック

出所:Bloombergより楽天証券経済研究所作成(2024年1月24日)

▼著者おすすめのバックナンバー

2024年1月19日:S&P500の主役に異変?堅調株と急落株のなぜ(香川睦)

2024年1月12日:米国株式の季節性に注意!株価下落は好機か(香川睦)

2024年1月5日:2024年の分散投資はS&P500かオールカントリーか(香川睦)

(香川 睦)

この記事に関連するニュース

-

日経平均、朝方下落も「対中半導体規制」の報道を受けて急反発…214.09円高の38,349.06円で取引終了【11月28日の国内株式市場概況】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 17時15分

-

日経平均は続落、ハイテク株安が重荷に…326.17円安の38,026.17円で取引終了。エヌビディア「市場予想を上回る好決算」も時間外取引で下落の謎【11月21日の国内株式市場概況】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 17時30分

-

日経平均:上値を重くする四つの強弱材料を分析(窪田真之)

トウシル / 2024年11月18日 8時0分

-

[大統領選挙速報]トランプ氏再選!米国株式は「ほんトラ」とどう向き合う?(香川睦)

トウシル / 2024年11月7日 15時25分

-

ついに60万円台突入!まつのすけのポイント投資&投資信託だけで、目指せ100万円!

トウシル / 2024年11月6日 8時0分

ランキング

-

112月の電気代、大手9社で値下げへ 1月からは補助金も再開

日テレNEWS NNN / 2024年11月28日 15時14分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3ヨーカ堂買収、争奪幕開け 入札に住商や米ファンド

共同通信 / 2024年11月28日 22時9分

-

4東京4位、日本から4都市 世界都市ランキング100

共同通信 / 2024年11月28日 14時52分

-

5業績悪化のユニチカ、上埜社長ら全取締役が辞任へ…ガバナンス強化に向け新体制へ

読売新聞 / 2024年11月28日 18時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください