住宅ローン、日銀の政策修正で上がる?プロ指南の資産防衛!

トウシル / 2024年2月14日 11時0分

住宅ローン、日銀の政策修正で上がる?プロ指南の資産防衛!

2024年、住宅ローン金利は上がるのか

はじめまして。CGPパートナーズの香月です。富裕層を中心としたお客さまのポートフォリオ分析や運用のアドバイスをしています。最近、お客さまと面談する中で、住宅ローン金利が上昇するのかどうか気にされている方が増えているのを感じます。国内でも物価高が話題となり、日本銀行がいよいよ利上げするのかという話題になっているからでしょう。

本稿では、まず日本の住宅ローン金利について、今後すぐに上昇する可能性があるか考えたいと思います。そして、すでに住宅ローン契約を変動金利で組んでいる方、もしくはこれから組む予定の方が、変動金利の上昇に対して、どのようなポートフォリオで備えるべきかをお伝えさせていただきます。

実際のところ、日銀が政策金利を大きく引き上げ、それが住宅ローン金利の上昇につながることはあるのでしょうか。結論から述べますと、私はその可能性は低いと考えています。

住宅ローン金利の決まり方と日銀の金融政策

住宅ローン金利は、変動型の場合、日銀が設定する短期金利(政策金利)に連動して決まります。また固定型の場合、長期金利の水準に依存します。長期金利は、通常市場が予想する将来の政策金利水準や需給によって決まりますが、現在は日銀がYCC(イールドカーブ・コントロール、長短金利操作)政策を採用しており、実質的に一定の上限が定められています。

住宅ローン金利は変動、固定のいずれにせよ、日銀の金融政策が大きく影響することが分かるかと思います。

日銀は、現在先進国の中央銀行で唯一、金融緩和政策を続けており、政策金利は▲0.1%です。日銀は物価安定目標として、消費者物価の前年比上昇率2%と設定しており、これが達成可能な状況になれば、金融緩和を解除し、政策金利を引き上げるとされています。

普段の生活でもすでに物価高を実感されている方は多いと思いますが、多くの統計でも足元の国内の物価水準はすでにこの目標の2%を上回っています。

それにもかかわらず、日銀が金融緩和を続けているのはなぜでしょうか。

懸念される海外物価上昇の下落傾向

日銀が金融緩和を続ける最大の理由は、足元の物価上昇の持続性が確信的ではないからです。足元の物価上昇は、海外物価の上昇による外圧的な影響が強いと考えられています。海外の物価上昇が国内の物価上昇の主因であるならば、そもそも日銀の金融政策でコントロールできません。

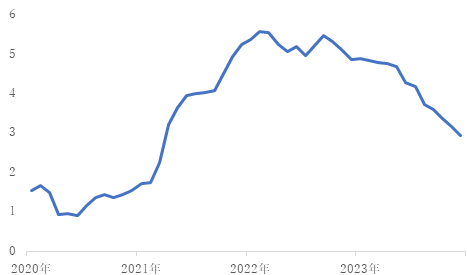

さらにその海外の物価上昇は米国をはじめ直近、鈍化傾向(図1)に転じており、欧米などの金融政策の焦点は、いつ利下げを開始するのかとなっています。

日銀としては海外の物価上昇が国内の賃金上昇などに転嫁され、ゆくゆくは国内物価上昇圧力につながっていくことを待ちたいところです。しかしその前に海外物価の下落が続いてしまうと、輸入品などを通じて国内物価も下落に転じることでしょう。

日銀は、2024年度の物価上昇率の見通しについて、2023年10月時点では2.8%としていましたが、2024年1月に公表したものでは2.4%に引き下げ、物価上昇の継続性にやや弱気な姿勢もうかがえます。こういった足元の環境を考えると、日銀は利上げを急ぐよりむしろ、慎重な判断が必要な場面であり、すぐに政策金利を大きく引き上げる可能性は低そうです。

図1:米国消費支出(PCE)コア 前年比(%)

日本人の変動金利比率の高さが日銀の判断を遅らせる?

また、住宅ローン契約の大半が変動金利ということも利上げを遅らせる一因となりそうです。現在、日本の住宅ローン契約の7割は変動金利型といわれています。

多くの日本人が変動金利で住宅ローンを組む中、利上げを行うと、当然各家計の負担は大きく増え、消費意欲を減退させ、景気を腰折れさせてしまう可能性があります。これは鶏と卵のような話ではありますが、これも政策金利を一気に引き上げるのが難しい理由とはなるでしょう。仮に継続的な利上げを行うのであれば、それに耐えうる堅固な景気状況も条件となってきます。

マイナス金利解除の可能性はある

一方で日銀が現在行っているマイナス金利政策は、銀行の収益悪化につながりやすいなど、ネガティブな副作用も多く指摘されています。そのため、0.1%だけ政策金利を引き上げて、ゼロ金利とする可能性は十分にありそうです。0.1%の引き上げだけであれば、景気へのインパクトも限定的でしょう。

ただこのマイナス金利を解除してゼロ金利にする利上げと、マイナス金利解除後も継続的に利上げをするかどうかの判断は、違うものとして考えねばなりません。

日銀の植田和男総裁は2月9日、「先行き、マイナス金利解除を実施したとしても、緩和的な金融環境が当面続く可能性は高い」と発言しています。

住宅ローン金利上昇に備えるポートフォリオ

住宅ローン金利がすぐに大きく上がることはないとみる理由を説明しました。しかし、これはあくまでも目先の数年の見通しに過ぎません。住宅ローンは長いモノだと30年超、最近だと50年のローンを提供する金融機関も出始めています。変動金利であれば、その間ずっと金利上昇リスクを背負うこととなります。

将来の変動金利上昇を懸念するお客さまには、金利上昇のタイミングで、リターンが見込める資産を保有することで、リスクをヘッジする(避ける)ポートフォリオを作り、資産を防衛することを推奨しています。ここでは、住宅ローンを抱える方のポートフォリオに組み込みを推奨する資産をご紹介します。

良い金利上昇に対するヘッジ手段:日本株

まずは国内の景気が好循環し、物価が継続的に上昇する中での利上げ、いわゆる良い金利上昇となった場合を考えてみましょう。やはり一番に推奨したいのは日本株です。

景気が利上げに耐えうる状況であれば、政策金利の引き上げに先行する形で日本株が上昇するため、変動金利の負担増加分をカバーできるような上昇が見込めるでしょう。日本株は基本的には日経平均株価(225種)やTOPIX(東証株価指数)などの指数ベースのものが推奨されますが、銀行株なども面白いかもしれません。銀行は金利上昇局面では、収益力が増す傾向にあります。

一方でグロース(成長)株は、金利上昇のヘッジ手段としてはあまりおすすめしません。グロース株は将来の成長期待の強い株式なので、金利が上昇し、資金の借り入れ負担が増える場面には弱い傾向があり、金利上昇のヘッジには向いていません。

米国株はどうか、という意見もあるかもしれません。確かに米国は日本よりも成長期待も高く、長期的なリターンという意味では、日本株より高い可能性は十分にあります。

しかし、米国と日本の景気サイクルが必ずしも一致するとは限らないこと、また為替リスクもあることなどを考えると、「ヘッジ」を行うという目的に対しての、最適解とは言い難いでしょう。結果的に米国株の保有で金利上昇をヘッジできる可能性は十分にありますが、目的からするとややリスクが過大となってしまう点にはご注意ください。

悪い金利上昇に対するヘッジ手段:米ドル建て債券

一方であまり想定したくないシナリオではありますが、悪い金利上昇も少しだけ懸念しておいてもよいかもしれません。日本は対GDP(国内総生産)比での財政赤字が先進国で最も高く、何かのきっかけでこの財政赤字が諸外国から問題視されてもおかしくありません。

もし財政赤字が懸念され、大幅な円安を招き、それを食い止めるために政策金利の引き上げが余儀なくされた場合を想定するのであれば、やはり他通貨での運用を検討すべきでしょう。

そこで推奨するのは、米ドル建ての債券です。大幅な円安のヘッジとしては、やはり基軸通貨の米ドルが第一の選択肢となってきます。特に足元は米国も利下げ開始前で、比較的高金利なのも入りすいポイントです。

当然、円安に行く場面では、この戦略はワークするかもしれませんが、円高になった場合が怖い方も多いかもしれません。そういった方には、長期の債券をおすすめします。なぜなら長期の米ドル建て債券ほどドル/円と逆相関の動きをする傾向があり、円高になる場面では債券価格が上昇しやすいからです。

なお、物価連動国債はどうかというご意見もよくいただきます。物価連動国債は、物価上昇に合わせて利回りが上がる債券です。確かにこれであれば、素直に変動金利型ローンの金利上昇のリスクをヘッジできそうです。

しかし、一般的に住宅ローンとして借りる金額は、運用に回せる余裕資金対比で、大きな金額であることが多いと思われます。金利上昇分と同じだけの利回りを物価連動国債で得るためには、住宅ローンで借り入れる金額と同等に近い金額を購入する必要があり、選択肢としてあまり現実的ではないでしょう。

結び

本稿では、住宅ローン金利の決まり方からはじまり、住宅ローン金利上昇に備えるためにポートフォリオへの組み込みを推奨する商品をご紹介しました。住宅ローン金利がすぐに大きく上昇することはないと思われます。

しかし将来は常に不確実であり、住宅ローンという大きな負債を抱える方にとって、資産運用は大事なリスクヘッジの手段ともなります。資産運用は必ずしも増やすことが目的ではなく、自身が抱えるリスクのヘッジとしても活用可能です。本稿を参考にご自身がどのようなリスクを抱えているのか。またそれに対してどう対処していけばよいかぜひ考えてみてください。

香月太郎(カツキタロウ) 早大卒。学生時代に統計学や金融工学を専攻。新生証券でデリバティブ商品の組成や債券トレーディング業務に従事。その後、SMBC信託銀行で金融商品チームヘッドを務める。2021年からCGPパートナーズ。富裕層や事業法人向けにポートフォリオ分析やそれに基づく運用提案を提供。日経ラジオ出演。各種金融専門誌への寄稿など行う。福岡県出身。YouTube:「カツキタロウの『腑に落ちる資産運用の話』」

(トウシル編集チーム)

この記事に関連するニュース

-

日銀の利上げで住宅ローン・変動金利はどれくらい上昇する? 今後の「追加利上げ」見通しも解説

マイナビニュース / 2024年7月26日 11時0分

-

住宅ローン金利はいつ、どのくらい上がる? 日銀利上げで「変動金利0.5%前後、固定金利2%超え」の可能性

マイナビニュース / 2024年7月24日 14時5分

-

「日銀の利上げが続いても最大1%程度」マイナス金利解除でも住宅ローン金利は上がらないこれだけの理由

プレジデントオンライン / 2024年7月21日 9時15分

-

「住宅ローン」変動型の金利は年内にどこまで上がるのか…固定金利への借り換えを検討してもいい人の条件

プレジデントオンライン / 2024年7月12日 8時15分

-

アセマネ業界のベテランが新NISAに「参戦」③

「シニアは債券比率を増やすべき」は常に正しいか?Finasee / 2024年7月5日 16時0分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

3赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

4「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

-

5タワマンで迷子、自分の部屋に帰れない…年金月25万円の69歳父が母と肩を寄せ合い暮らす「子供部屋」に唖然【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください