2023年10~12月期GDP0.1%減の正しい見方と、それでも日銀がマイナス金利解除に踏み切る理由(愛宕伸康)

トウシル / 2024年2月21日 8時0分

2023年10~12月期GDP0.1%減の正しい見方と、それでも日銀がマイナス金利解除に踏み切る理由(愛宕伸康)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕伸康が解説しています。以下のリンクよりご視聴ください。

「2023年10~12月期実質GDP0.1%減の正しい見方と、それでも日銀がマイナス金利解除に踏み切る理由」

わが国の2023年10~12月期実質GDP(国内総生産)がインフレを背景に2四半期連続のマイナス成長となり、日本銀行の植田和男総裁が昨年5月の講演で述べていた、物価安定の目標の達成を「待つことのコスト」が顕在化しつつあります。

とはいえ、景気が急に失速している感じもありません。いったい今回のGDPをどう評価すればいいのか。日銀のマイナス金利政策解除への影響と合わせ、分かりやすく整理します。

2023年10~12月期の実質GDPは前期比▲0.1%と2四半期連続のマイナス成長

内閣府が15日発表した2023年10~12月期の実質GDPは、前期比▲0.1%(年率換算で前期比▲0.4%)と、7~9月期の同▲0.8%(同▲3.3%)に続き、2四半期連続のマイナス成長になりました。名目GDPは前期比0.3%(年率換算で前期比1.2%)とプラス成長でしたが、インフレが実質GDPを押し下げた格好です(インフレ率を示すGDPデフレーターは前期比0.4%上昇しています)。

日銀の植田総裁は昨年5月に行った講演で、物価安定の目標の達成を「待つことのコスト」は大きくないと述べましたが、その「待つことのコスト」が顕在化しつつあるようにうかがわれます。この点については後ほど詳しく述べますが、その一方で、日本の実質GDPを見る場合、0.1%程度の前期比マイナスで一喜一憂すべきでないことも事実です。

今回のGDP統計の中身を見る前に、まず日本の実質GDPを「前期比」で見る際の最大の留意点から述べておきたいと思います。これを理解しておかなければ、「またマイナス成長だ!」と、必要以上に大騒ぎすることになりかねません。必要なのはまず「己を知ること」です。

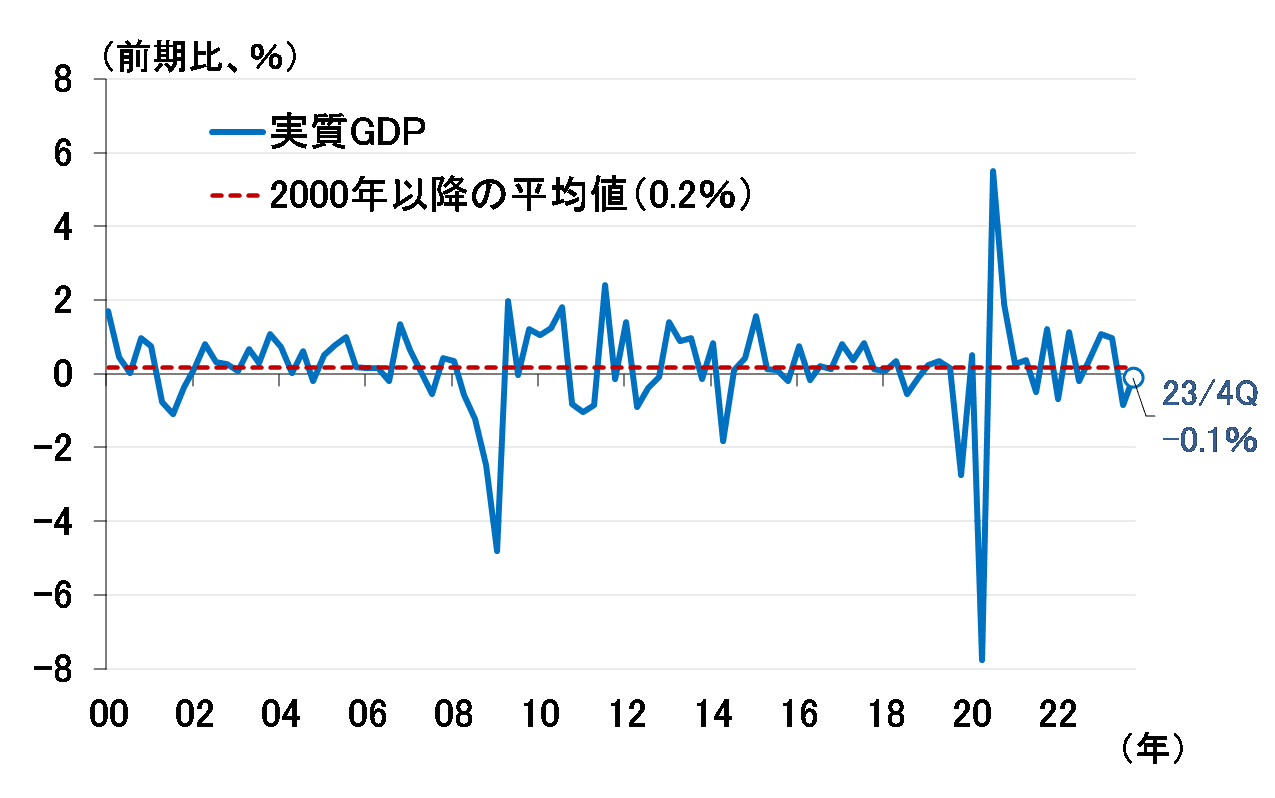

実質GDPの前期比がマイナスになりやすい理由

図表1は日本の実質GDPの前期比を2000年から見たものです。これを見て、読者の皆さんは、いつが好況でいつが不況か、判断できますか? 実は専門家でも、実質GDPの前期比だけを見て好不況を判断することは困難です。そもそも前期比はフレが激しいですし、特に日本の場合、同図に示した赤い点線が判断を難しくしています。

<図表1 日本の実質GDP前期比の推移>

図表1の赤い点線は、前期比の2000年以降の平均値です。平均値ですから、言うまでもなく、実際の前期比はその上下を変動しているわけですが、そもそもこの平均値が0.2%という極めて低い水準であることから、少しの振れで簡単にマイナスになってしまうというのが、日本の実質GDP前期比の実態です。

実は、この平均値0.2%には深い意味があります。そう、日本の潜在成長率です。内閣府が推計する潜在成長率は、現在、四半期ベースで前期比年率0.7%。これを前期比に逆算すると0.17%、つまり約0.2%になります。もちろん、0.2%で水平ということはありませんが、日本の潜在成長率は長らく低迷しており、グラフにすると図表1の平均値とほぼ重なります。

要するに、日本の実質GDPの実力は前期比にして0.2%程度であり、実際の前期比はこの0.2%をベースにその上下を変動しているわけですから、無論、リーマンショックや新型コロナ禍のときのような大幅な落ち込みは深刻ですが、0.1%や0.2%のマイナスは振れの範囲内と見なすことができます。その程度のフレで一喜一憂すべきではありません。

小幅であってもマイナス成長は問題というなら、潜在成長率を引き上げるしかありません。潜在成長率が上がれば図表1の平均値も上がりますし、簡単にマイナス成長にならなくなります。日銀の物価目標を2%にしているのと同じ発想です。簡単にデフレにしないために高い物価目標を設定し、極端な金融政策を実施しているというのが今の日銀です。

では、潜在成長率を引き上げるのは誰? 2013年1月の政府と日銀との共同声明を思い出してください。そこに「政府は、(中略)思い切った政策を総動員し、経済構造の変革を図るなど、日本経済の競争力と成長力の強化に向けた取り組みを具体化し、これを強力に推進する」とあります。2013年の潜在成長率は今と同じ0.7%。これが全てを物語っています。

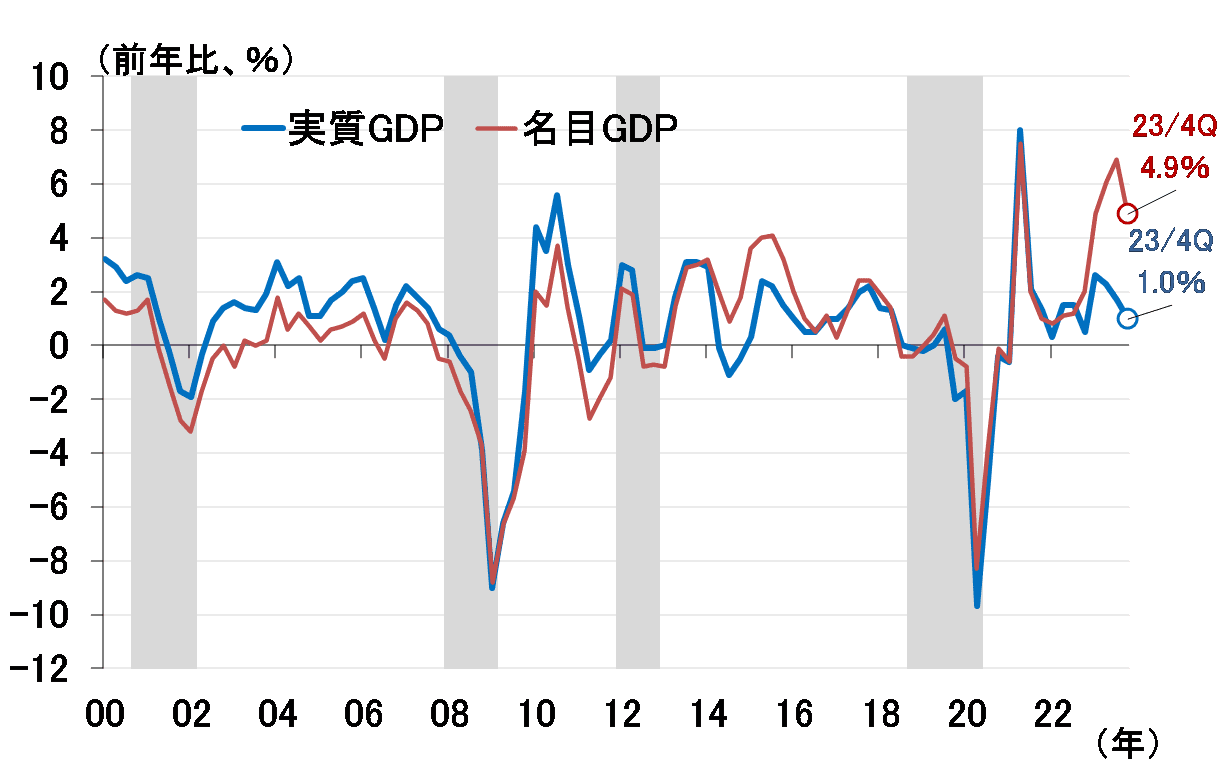

実質GDPは前年比や水準で見た方が分かりやすい

以上のように、前期比でGDPを評価するのはとても難しいのですが、消費者物価などで当たり前のように使っている前年比で見れば、比較的イメージしやすくなります。

図表2に実質GDPと名目GDPの前年比を示しましたが、大ざっぱにいうと、マイナス方向に落ち込んだ局面で景気後退(図のシャドー)になっています。2023年10~12月期は名目GDPが4.9%、実質GDPが1.0%であり、引き続き景気拡大の領域をしっかり歩んでいるようにみえます。

<図表2 日本の実質GDPと名目GDPの前年比の推移>

(出所)内閣府、楽天証券経済研究所作成

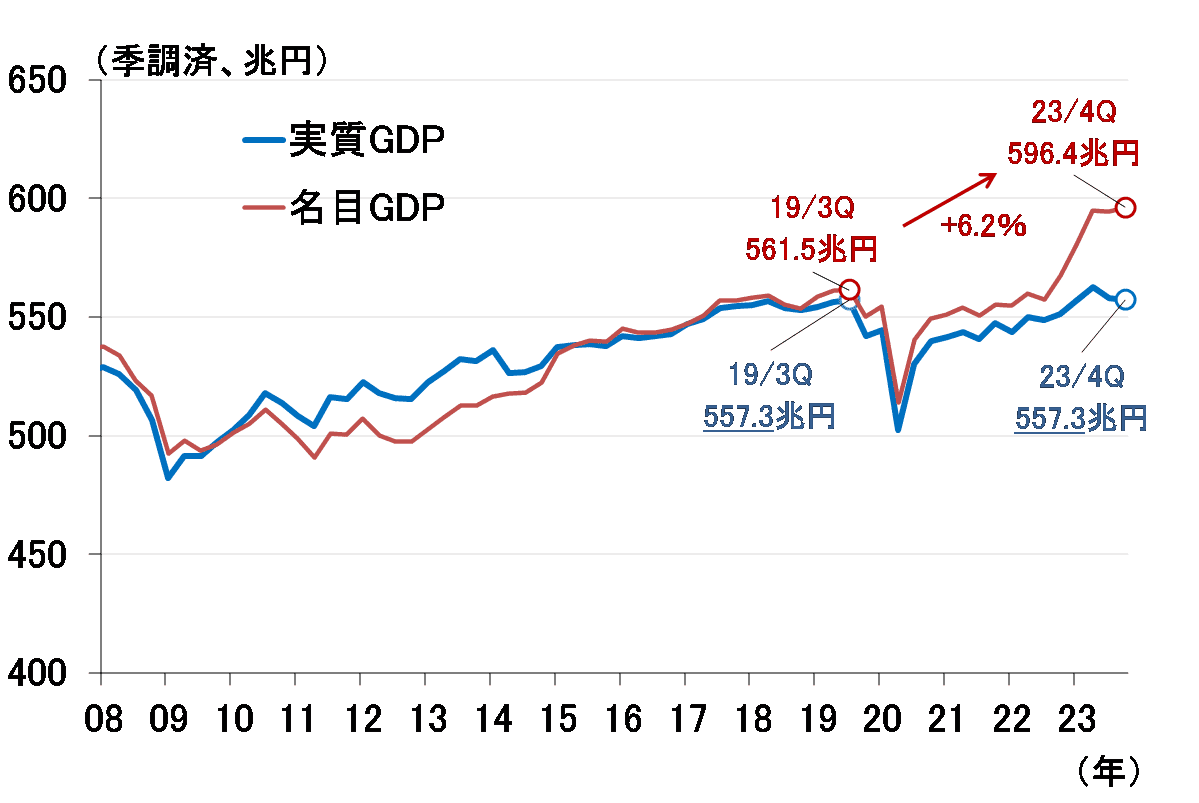

また、新型コロナ禍以前の経済と比べてどの程度回復したかなど、過去との比較において現在の立ち位置を確認する場合は、おそらくGDP水準そのものを見るのが最も適しています。

図表3は実質GDPと名目GDPを金額ベースのままグラフにしたものですが、実質GDPは2023年10~12月期が557.3兆円で新型コロナ前の2019年7~9月期と同じ。名目GDPは新型コロナ前より6.2%高い水準まで拡大しています。

<図表3 日本のGDPの推移>

植田日銀総裁の言う「待つことのコスト」は顕在化しているのか

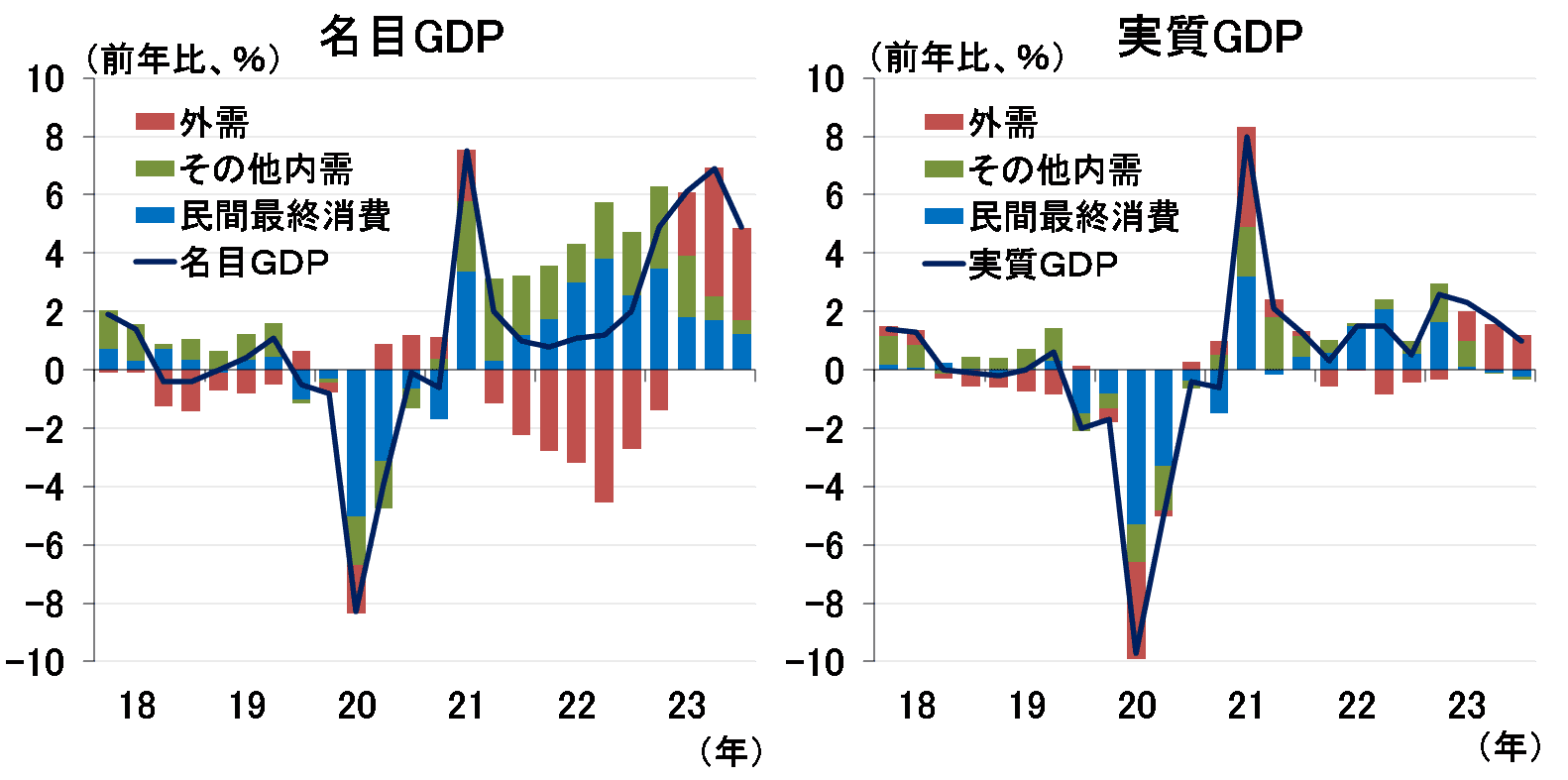

図表2で、日本のGDPを前年比で見れば引き続き景気拡大の領域をしっかり歩んでいると述べましたが、中身である需要項目の動きを見ると、植田総裁の言う「待つことのコスト」、すなわち高インフレの経済に与える悪影響が顕在化しつつあるようにうかがわれます。

図表4は、名目・実質GDPの前年比を需要項目ごとに寄与度分解したグラフです。これを見ると、足元にかけて、ウエートの大きい民間最終消費や設備投資などを含むその他内需が、名目ベースではプラス寄与が続いているのにもかかわらず、実質ベースでは小幅のマイナス寄与に転じていることが分かります。

<図表4 日本のGDPの需要項目別寄与度分解>

中でも民間最終消費については、インフレによる賃金の目減りが響いていると考えられます。図表5を見ると、名目雇用者報酬が賃金上昇を背景に増加しているのに対し、インフレ率で割り引いた実質雇用者報酬は減少傾向が続いています。

<図表5 日本の雇用者報酬>

(出所)内閣府、楽天証券経済研究所作成

それでも日銀がマイナス金利解除に踏み切る理由

以上のような、インフレが消費などの内需を実質的に抑制する構図は、インフレが鎮静化するまで続くと考えられます。

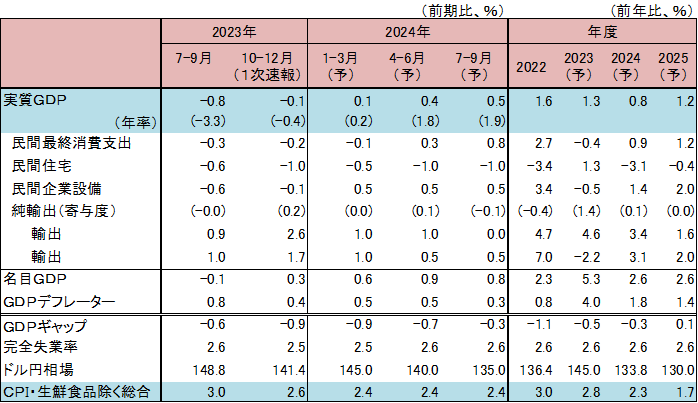

図表6が、10~12月期のGDP速報を織り込んだ筆者の新しい経済見通しですが、これまで前年比1.6%としていた2023年度の実質GDPの見通しを1.3%に下方修正しました。日銀の見通しも現在1.8%ですから、4月に出る「展望レポート」では大幅に下方修正されるとみています。

<図表6 日本経済の見通し>

(出所)内閣府、総務省、日本銀行、楽天証券経済研究所作成

もっとも、緩やかな景気回復傾向をたどるという基本シナリオは変わりません。過剰貯蓄(「強制貯蓄」)の存在、インバウンド需要の回復、6月の減税効果に加え、消費抑制につながっている高インフレも徐々に鎮静化してくると見込まれます。

図表2で見た前年比の大きな流れも変わらないでしょう。日銀の景気判断も、現在の「緩やかな回復を続けるとみられる」から変更されないとみています。

こうした中、3月(もしくは4月)に日銀がマイナス金利政策を解除するという見方も変えていません。

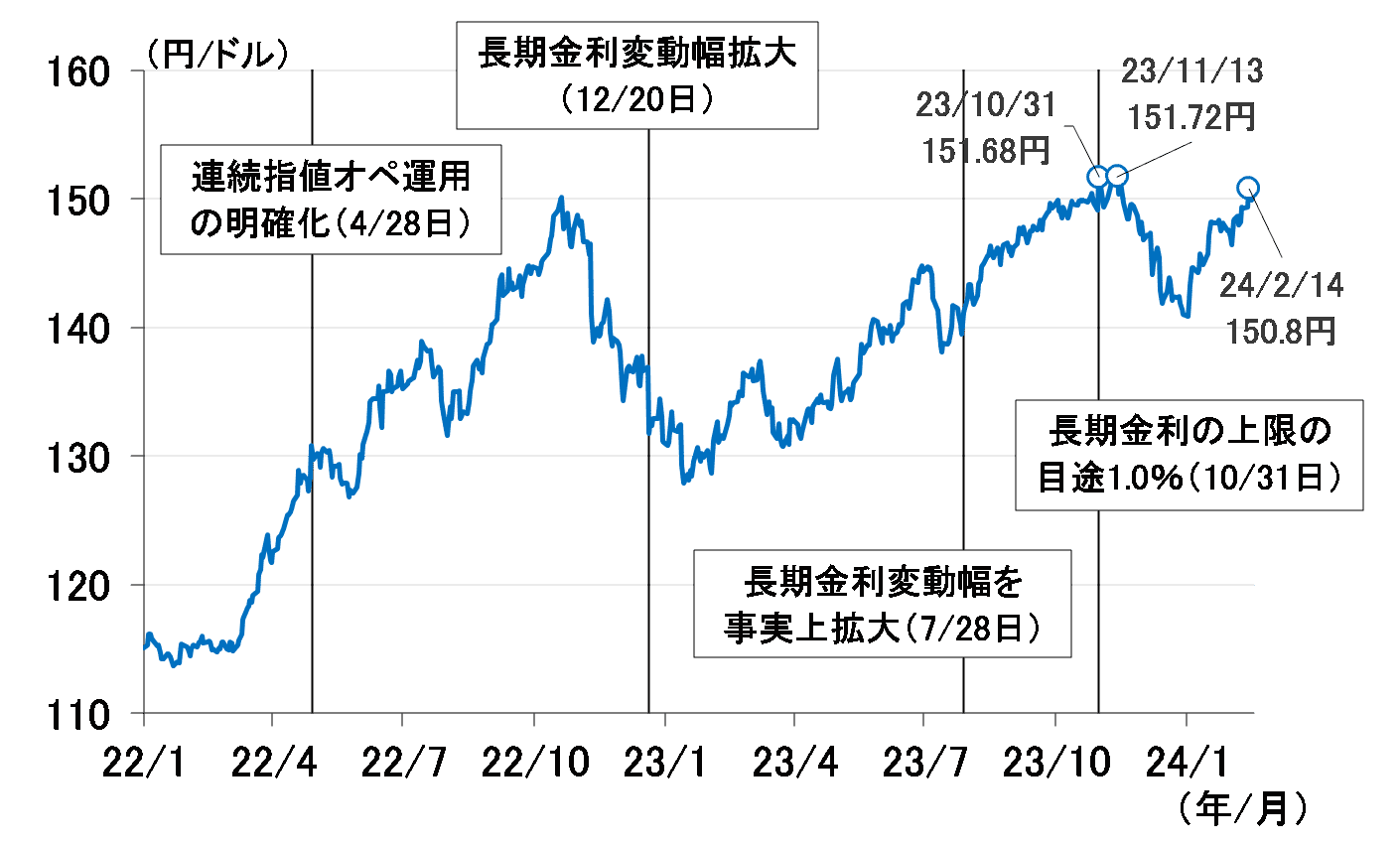

むしろ、(1)米国の景気・物価上振れに伴うFRB(米連邦準備制度理事会)の利下げ見通しの後ずれ、(2)日銀のマイナス金利解除後の緩和姿勢の強調、を背景とする円安が(図表7)、日銀のマイナス金利解除の決断を後押ししているとみています。円安の行き過ぎは、輸入物価上昇を通じて悪いインフレを助長することになります。

もし、3月中旬に迎える春闘の集中回答日に好感触が得られたにもかかわらず、日銀が3月の金融政策決定会合(18~19日)で動かなければ、市場は日銀が春闘の結果を不十分とみていると捉え、為替が一段と円安に振れる可能性があります。そうしたリスクを踏まえると、マイナス金利解除は4月ではなく3月に行われる可能性の方が高いと思われます。

<図表7 ドル円相場と日銀の政策変更>

(愛宕 伸康)

この記事に関連するニュース

-

新たな均衡に向けて着実に回復する日本経済(2024~2026年日本経済見通し)

トウシル / 2024年11月27日 8時0分

-

植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~(愛宕伸康)

トウシル / 2024年11月20日 8時0分

-

米インフレ懸念でFRBは利下げに消極的。今週のドル/円は4円の円安。来週のドル/円は160円か

トウシル / 2024年11月15日 9時58分

-

トランプ氏勝利でドル買い・円売りは正しいのか~日本の輸出物価から見た米製造業のやばい状況~(愛宕伸康)

トウシル / 2024年11月6日 8時0分

-

与党惨敗で長期金利に上昇圧力~ユニット・レーバー・コストが示す政府の課題~(愛宕伸康)

トウシル / 2024年10月30日 8時0分

ランキング

-

1円上昇、一時150円45銭 1カ月ぶり円高ドル安水準

共同通信 / 2024年11月28日 7時45分

-

2お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

3車載電池向け電解銅箔メーカー、日本電解(株)(茨城)が民事再生、今年初めての上場企業倒産

東京商工リサーチ / 2024年11月27日 20時40分

-

4大失速の日産「ゴーンの呪い」いまだ抜け出せず? V字回復に向けた急務とは

ITmedia ビジネスオンライン / 2024年11月28日 5時45分

-

5生クリーム9割の「スイーツ缶」、なぜ人気? がむしゃらに売らず30万缶突破の秘密

ITmedia ビジネスオンライン / 2024年11月28日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください