FOMC議事録公表。「FRBはとっくに利下げするべきだった」との批判にどう答える?

トウシル / 2024年2月21日 9時58分

FOMC議事録公表。「FRBはとっくに利下げするべきだった」との批判にどう答える?

今日のレンジ予測

[本日のドル/円]

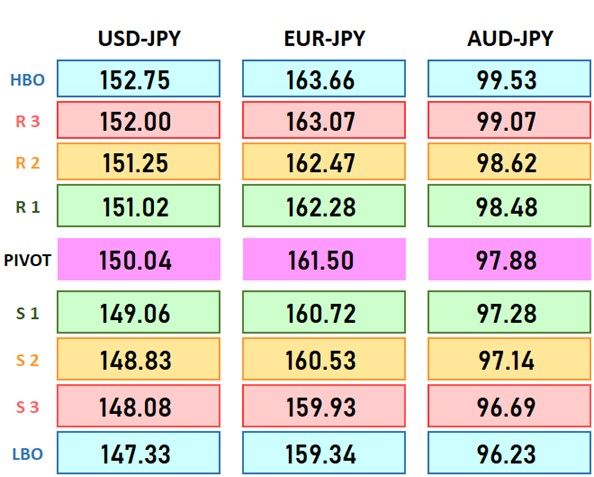

↑上値メドは150.40円

↓下値メドは149.65円

AI:大規模言語モデル(LLM)搭載のスマホが年内にも登場

中国:先進国の95%の品質の製品を80%のコストで製造することができる

米中関係:2024年の両国「管理された競争」。中国の経済悪化と米大統領選で身動きとれず

米政治:バイデン大統領、トランプ時代の減税を継続する考えも、財源が問題

景気刺激策:中国政府、1390億ドルの特別債券による追加刺激策を検討

前日の市況

2月20日(火曜)のドル/円は、前日比0.14円の「円高」だった。

2024年37営業日目の円相場は149.91円からスタートして、東京時間夕方に20日(月曜)の高値(150.22円)を超えると150.44円まで上昇してこの日の高値をつけた。

しかし先週の高値で今年の高値でもある150.88円に接近する前に下落。米国の10年債利回りの低下に伴い、未明に150.00円を下抜けると149.68円まで下落してこの日の安値をつけた。終値は150.00円。24時間のレンジ幅は0.76円。

先週(2月12日~16日)のドル/円の高値は150.88円、安値は148.92円。レンジ幅は1.95円で、中心値は149.90円。20日NY終値は150.00円で、先週の中心値よりもやや「円安」の水準に位置している。

2月のドル/円の高値 は150.88円、安値は145.90円。レンジ幅は4.98円で、中心値は148.39円。24時間の平均値幅は約1.05円。20日の値幅は0.76円だった。

今日の見通し

昨年12月のFOMC(米連邦公開市場委員会)でパウエルFRB(米連邦準備制度理事会)議長が「利下げ検討」発言をして以来マーケットに積み上がってきたドルショートのトレードポジションは、今年1月FOMCでパウエル議長が君子豹変して「3月の利下げはない」と利下げに距離を置いたことで、一転手じまいに追われることになった。

今のポジション状況はようやくフラットな状態まで戻ったところで、ロングポジションはそれほど積みあがっていないようだ。つまりドル上昇余地はまだ十分残っていることになる。

ただドル/円に関しては、日銀が「マイナス金利解除イコール緩和政策解除」ではないとの発言で先週150円台後半までドル高(円安)に動いたことや、介入警戒感もそろそろ漂い始めていることで、他の通貨に比べるとポテンシャルが低いかもしれない。

今夜(日本時間明日早朝)に1月FOMC会合の議事録が公表される。FOMCメンバーが、パウエル議長の「利下げ寄りコメント」に対してどれだけ強く反発しているかに注目したい。

マーケットが予想するFRBの利下げ時期は3月から6月まで後退し、今年の利下げ合計幅も1.50%から1.00%まで縮小している。FOMC議事録の内容では、利下げがさらに9月まで後ずれすることも考えられる。利下げ幅はドットチャートで示された0.75%へと収斂していくように思える。

主要指標 終値

今日の為替ウォーキング

今日の一言

二度寝ほど、高い代償のものはない

I Can See Clearly Now

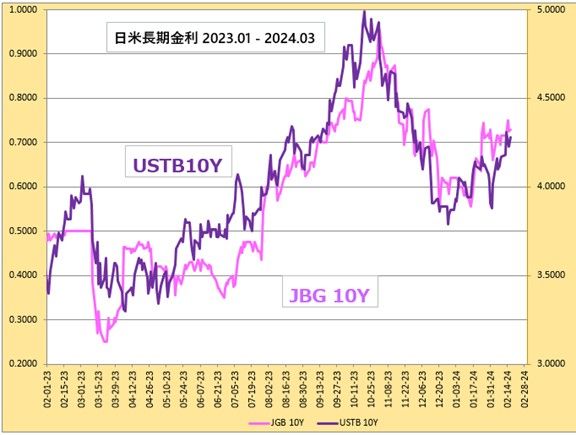

FRBは過去に、利上げ開始を急ぎすぎてインフレ目標達成に何度も失敗したという苦い経験がある。そのせいで利上げをためらっているうちに、インフレ率が目標値の4倍まで暴騰することを許してしまった。

今のFRBは、マーケットで高まる利下げ期待に対して、「1970年代の過ちを繰り返してはいけない」と警告する。その当時FRBが利上げを早めに終了したせいで、インフレが再発するのを許してしまった。この時のトラウマで、FRBは利下げに踏み出す勇気がないのだ。

しかし、多くのエコノミストは、FRBはすでに利下げしていなければいけないと指摘する。CPIインフレ率が下落するなかで金利を据え置いていることは、実質的利上げだと批判しているのだ。

FRBをためらわせているのは、利下開始のタイミングに過度にこだわっているからだ。いったん開始したら、引締め的でも緩和的でもない中立金利まで下げるまでしかないと思い込んでいるのだ。そうではなく、FRBは利下げを引締め状態の調整と考え方を変えるべきだろう。必ずしも中立金利まで一直線に進む必要はなく、利下げ、様子見、再利下げ、場合によっては利上げと、柔軟に政策を運営するべきなのだ。

日銀も過去の声明にとらわれている。10年前に政府と日銀が合意した、「2%の物価安定目標」をできるだけ早期に実現することを目指すという共同声明のせいで、日銀は緩和政策から抜け出すことができずにいる。インフレ率が日銀目標を超えてさらに上昇しているというのに、日銀総裁は未だに「ためらわず一段の緩和を行う」と繰り返している。

日銀の緩和政策に対する圧力は高まっている。企業経営者や学識者による政策提言団体である令和臨調は、日銀が2%物価目標を早期実現ではなく長期的な目標に切り替えることで、異次元緩和政策を修正するべきとした。提言にはさらに、金利機能の回復と国債市場の正常化、市場との対話の強化なども盛り込まれている。しかし、共同宣言そのものが、日銀の独立性を脅かしているとの指摘もある。

今週の注目経済指標

今日の注目テクニカルレベル

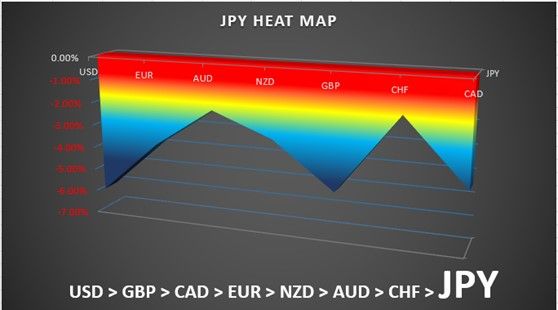

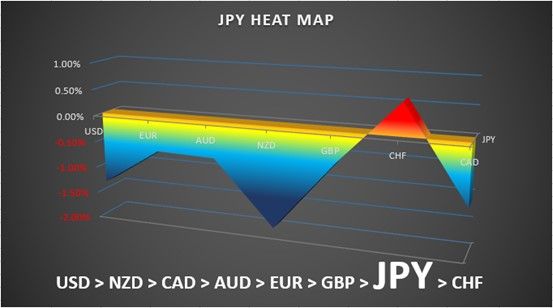

ヒートマップ分析

(荒地 潤)

この記事に関連するニュース

-

ドル/円上値重い動き。152円台へ下落

トウシル / 2024年11月27日 9時58分

-

ドル/円 154円台まで円安に戻す。日銀は利上げ時期曖昧で、円高は限定的

トウシル / 2024年11月19日 10時31分

-

米インフレ懸念でFRBは利下げに消極的。今週のドル/円は4円の円安。来週のドル/円は160円か

トウシル / 2024年11月15日 9時58分

-

トランプトレードでドル/円は3円超えの円安、155円に接近中!今月中に160円到達か?

トウシル / 2024年11月7日 10時12分

-

円安の終わりの始まりか? 今夜の米雇用統計で大波乱も

トウシル / 2024年11月1日 10時13分

ランキング

-

1円上昇、一時150円45銭 1カ月ぶり円高ドル安水準

共同通信 / 2024年11月28日 7時45分

-

2お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

3車載電池向け電解銅箔メーカー、日本電解(株)(茨城)が民事再生、今年初めての上場企業倒産

東京商工リサーチ / 2024年11月27日 20時40分

-

4大失速の日産「ゴーンの呪い」いまだ抜け出せず? V字回復に向けた急務とは

ITmedia ビジネスオンライン / 2024年11月28日 5時45分

-

5生クリーム9割の「スイーツ缶」、なぜ人気? がむしゃらに売らず30万缶突破の秘密

ITmedia ビジネスオンライン / 2024年11月28日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください