日経平均最高値!それでも、日本株は割安と判断する理由(窪田真之)

トウシル / 2024年2月26日 7時45分

日経平均最高値!それでも、日本株は割安と判断する理由(窪田真之)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「日経平均最高値でも日本株は割安と判断する理由」

日経平均が34年ぶりに最高値を更新

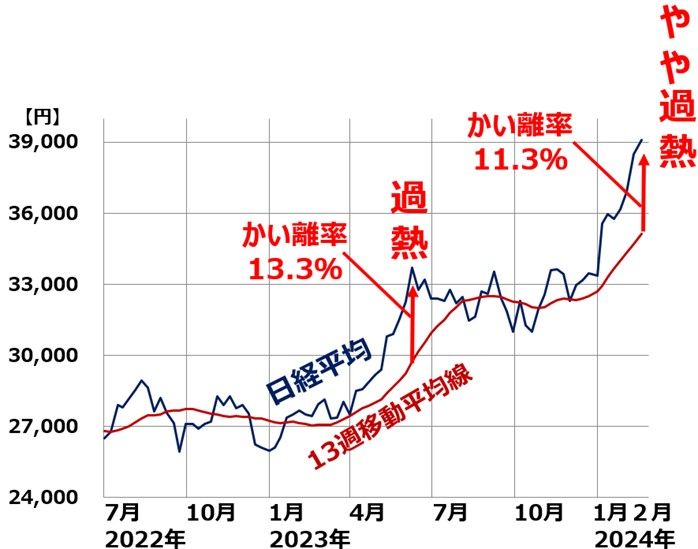

先週(営業日2月19~22日」の日経平均株価は、1週間で611円上がり、22日には終値3万9,098円まで上昇、34年ぶりに史上最高値(1989年12月29日の3万8,915円)を更新しました。日本の構造変化を評価した、外国人投資家の買いが続いていると考えられます。

私は、日本株は現水準でなお割安で、長期的な上昇余地は大きいと判断しています。日経平均は、2024年末に4万円、2025年末には4万3,000円まで上昇すると予想しています。

ただし、日経平均の上昇ピッチが少し速すぎて、テクニカルにやや過熱感があることには注意が必要です。

日経平均と13週移動平均線:2022年7月4日~2024年2月22日

ご覧いただくと分かる通り、日経平均は2月22日時点で、13週移動平均線よりも11.3%上方にかい離しています。過去の経験則から、13週移動平均線よりも10%以上、上方かい離している場合、日経平均に「やや過熱感がある」と判断します。

短期的にスピード調整する可能性もあります。それでも、日本株が割安で中長期的な上値余地が大きいとの考えは変わりません

史上最高値でなお日本株が「割安」と判断する理由

私は、一貫して「日本株は割安」、「長期的に上昇余地が大きい」とお伝えしてきました。その根拠を、今日はもう少し詳しくお伝えします。

円安とデフレによって、日本の株価だけでなく、株価、地価、物価、賃金が、国際比較で割安になってきていて、それを外国人が評価し始めた、という考えはかねてよりお伝えしている通りです。

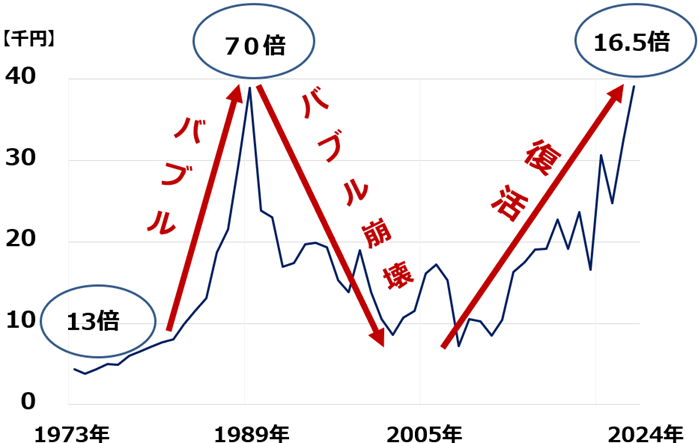

日経平均年次推移と、東京証券取引所の平均PER推移:1973年12月~2024年(2月22日)

日本株が割安と判断する理由を、株価指標を使って、もう少し詳しく説明します。東証プライム市場の平均PER(ピーイーアール:株価収益率)は16.5倍です。世界の主要株価指数の平均PERは、古今東西おおむね10倍から20倍で評価されてきています。

よって、日本の平均PER16.5倍は妥当水準といえます。ただし、株の益利回りと長期(10年)金利の差である、イールドスプレッドで見ると、日本株が割安であることが分かります。

日米株価指数のイールドスプレッド比較:2024年2月22日時点

日本株は自社株買いを増やす財務バッファーが大きい

日本株が割安と評価するもう一つの理由は、財務的なゆとりが大きいことです。日本企業は、1990年代のバブル崩壊後、一貫して、借金返済・財務的なゆとりの拡大にまい進してきました。その成果から、今、日本では有利子負債が実質ゼロ(有利子負債から現預金を差し引いた残高がマイナス)の上場企業が増えています。

それだけではありません。持ち合い株式や、賃貸不動産に巨額の含み益を有する企業もたくさんあります。

もし、株価至上主義の米国経営者が、今の日本企業を経営したら、巨額の含み益のある持ち合い株式や賃貸不動産は売却して、自社株買いに充てるでしょう。自社株買いを続けることによって、発行済み株式を減らし、EPS(1株当たり利益)を増加させ、株価を上昇させます。

ところが、日本企業の経営者は、財務余力を温存して、危機の時に、従業員をリストラしないで生き残るためのバッファーとすることを優先してきました。その差が、米国株と日本株のこれまでの上昇率の差に表れています。

一方、米国企業は、めいっぱい自社株買いを実施して株価を上げる経営をしてきたため、これ以上、自社株買いを増やすゆとりはありません。

自社株買いに消極的ながら、これから自社株買いを増やしていくバッファーの大きい日本企業とは対照的です。

株価を上げることを重視する経営に転じた場合、株価を上げるための財務バッファーが大きいことが、日本株が割安と私が言うもう一つの理由です。

日本の上場企業は幅広く株式持ち合いをしています。もし、事業上のつながりが小さい持ち合い株式を全て売却して、その売却代金を使って自社株買いを行えば、私の試算では、日本企業のEPSは約34%上昇します。 全て売却することはあり得ないですが、売却が進む兆しが出ていることに、注目が集まっています。

インフレ復活が日本企業の業績拡大に追い風

長年にわたって日本にデフレが染み付いてきたことが、日本株が買われにくい理由でした。昨年より、インフレが復活した効果によって、日本の名目GDP(国内総生産)の成長率が高くなっていることが、日本株の見直しにつながっていると考えています。

日本の名目GDP成長率の推移:1981~2023年

足元上昇ピッチが速すぎて、短期的にはスピード調整の可能性もあります。投資する場合はリスク管理が大切です。割安な日本株を、時間分散しながら買い増ししていくことが、長期の資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2024年2月8日:「株主優待がほしい」でも「株価下落リスクを負いたくない」なら「つなぎ売り」(窪田真之)

2024年1月23日:新NISAでJ-REIT(ジェイリート)!平均分配金利回り4.3%(窪田真之)

2024年1月15日:新NISAでイオン!2月優待人気トップ、総合小売業の勝ち組として成長期待(窪田真之)

(窪田 真之)

この記事に関連するニュース

-

「割安・内需・小型株」に注目する四つの理由(窪田真之)

トウシル / 2024年11月28日 8時0分

-

NYダウ最高値だが製造業は世界的に不振、年末対策は?(窪田真之)

トウシル / 2024年11月25日 8時0分

-

三菱UFJ・三井住友FG「買い」継続。金利上昇が追い風、二期連続の最高益(窪田真之)

トウシル / 2024年11月19日 8時0分

-

トランプ・ラリーいつまで?お祭り騒ぎの中で気になること(窪田真之)

トウシル / 2024年11月11日 8時0分

-

トランプ氏当選確実に、米大統領選。日経平均5万円、5年以内に達成と予想する理由(窪田真之)

トウシル / 2024年11月7日 8時0分

ランキング

-

1円上昇、一時150円45銭 1カ月ぶり円高ドル安水準

共同通信 / 2024年11月28日 7時45分

-

2お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

3車載電池向け電解銅箔メーカー、日本電解(株)(茨城)が民事再生、今年初めての上場企業倒産

東京商工リサーチ / 2024年11月27日 20時40分

-

4大失速の日産「ゴーンの呪い」いまだ抜け出せず? V字回復に向けた急務とは

ITmedia ビジネスオンライン / 2024年11月28日 5時45分

-

5生クリーム9割の「スイーツ缶」、なぜ人気? がむしゃらに売らず30万缶突破の秘密

ITmedia ビジネスオンライン / 2024年11月28日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください