「脱ウクライナ危機」で高インフレ長期化へ

トウシル / 2024年2月27日 7時30分

「脱ウクライナ危機」で高インフレ長期化へ

まるで「脱ウクライナ危機」

賛成票が減る可能性があるため決議案の提出を断念した…との趣旨の報道があったのは、ロシアによるウクライナ侵攻が始まって2年になるのに合わせて開催された国連総会直後です。2月23日に開催されたこの総会ではロシアを非難する決議案は提出されませんでした。

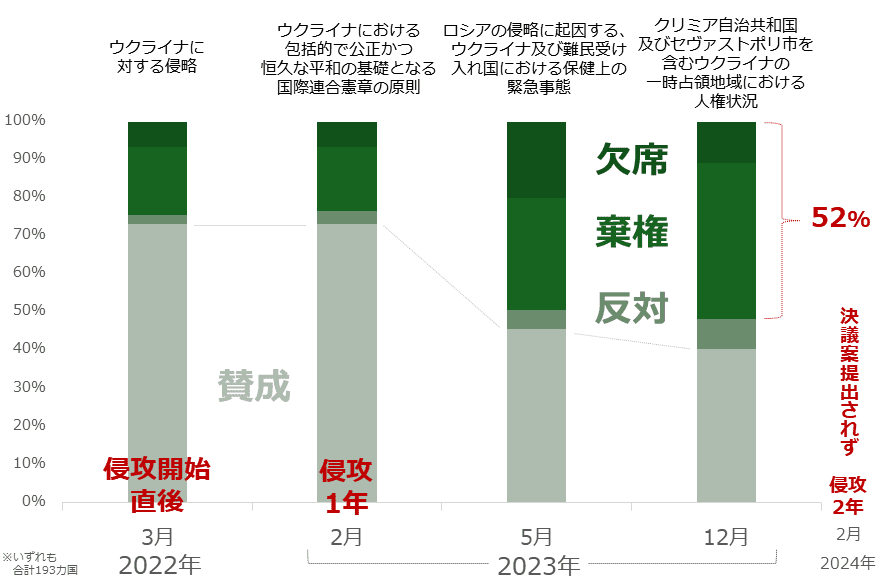

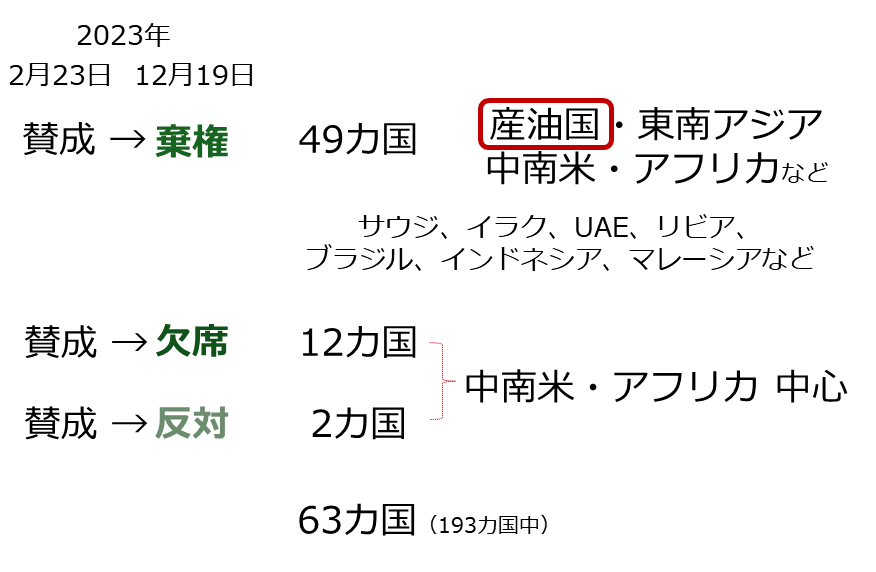

図:ウクライナ関連のロシアを非難する国連総会決議(危機勃発直後および2023年)

上図の通り、侵攻から1年が経過した2023年2月、ウクライナが提出したロシアを非難する決議案は193の加盟国中141カ国(73%)の賛成で採択されました。ですが、同年5月の決議では賛成は87カ国(45%)に減り、12月の決議では78カ国(40%)に減りました。

こうした賛成票の減少傾向を憂慮し、2年目となった今年の総会では決議案の提出が見送られました(ウクライナ側の判断だったと報じられている)。

賛成票が減少したのは、「欠席」と「棄権」という明確な姿勢を示さない票が増加したためです。2023年12月の決議の際、世界の52%(棄権41%+欠席11%)がロシアを明確に非難しなかったことは、大変大きな事態です。

棄権票だけで賛成票(40%)を上回る決議は、そもそもその決議案への関心度が低いか、多くの国が賛成も反対もできない理由を抱えているか、いずれかでしょう。世界では「脱ウクライナ危機」(くれぐれも脱ウクライナではない)が進んでいるようにみえます。

エネルギー価格急落で広がった安心感

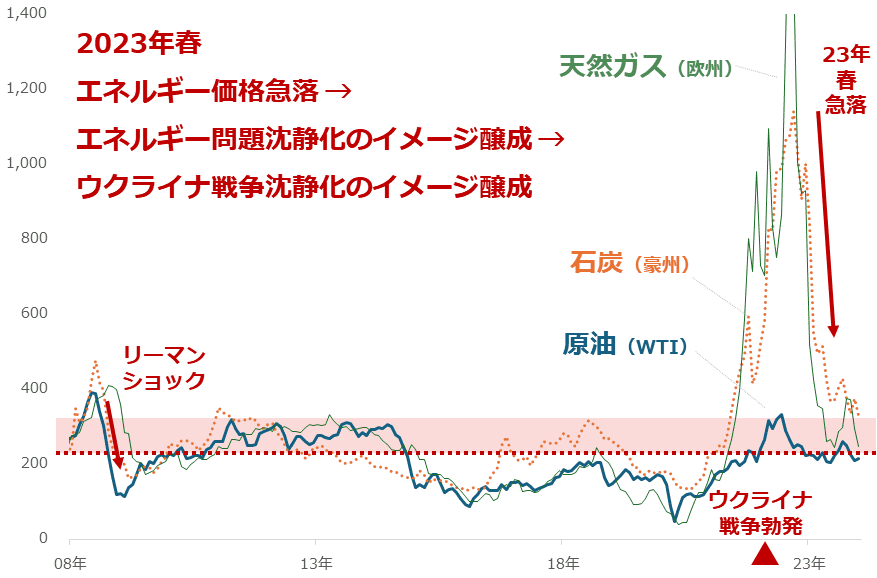

侵攻から1年が経過した2023年2月はまだ、侵攻直後並みの賛成票(73%)がありました。賛成票の急減、つまり棄権・欠席の急増が確認されたのは同年5月ですので、同年の春に大きな出来事があったと考えられます。筆者が注目したのは、エネルギー価格の推移です。以下は、天然ガス、石炭、原油の価格推移です。

図:エネルギー価格の推移(2008年1月を100)

ウクライナ戦争が勃発した直後、一斉に西側諸国がロシアにさまざまな制裁を科したことでロシア産のエネルギーの流通量が減少し、世界的なエネルギーの供給減少懸念が高まりました。これにより、各種エネルギー価格は急騰状態に入りました。

このことは、世界中にウクライナ戦争とエネルギー価格が連動している印象を広め、エネルギー価格の動向が、ウクライナ戦争がもたらす危機のバロメーターになりました。

こうした状況の中、2023年春、エネルギー価格は急落しました。

ウクライナ戦争勃発前から発生していたインフレや戦争起因の景気後退、インフレ退治のために行われた米国での利上げをきっかけとしたドル高によるドル建てコモディティ(国際商品)全般の割高感情勢など、インフレ起因の西側諸国が関わる複数の事象が一度に重なったことで急落が発生しました。欧米の銀行の連鎖破綻や中国の景気後退懸念なども拍車をかけました。

エネルギー価格の急落、すなわち危機低下をバロメーターが示したことを機に、ウクライナ戦争が沈静化しているというムードが生まれたと考えられます。2023年春ごろに起きたこうした出来事が「脱ウクライナ危機」の一因になったと考えられます。

西側諸国が躍起になってインフレ退治をし、それが功を奏したものの、結果としてインフレ退治がウクライナ戦争への関心低下を促してしまったともいえます。

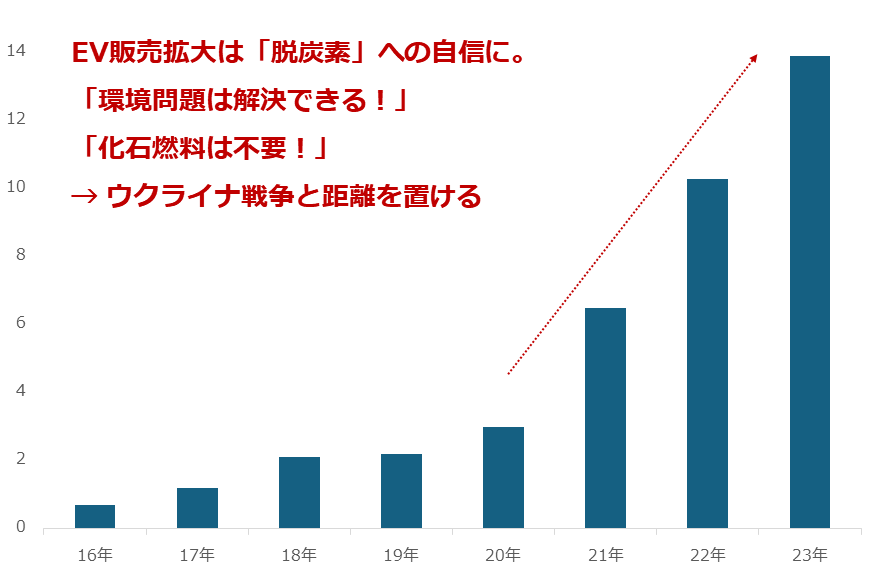

EV販売拡大で高まった脱炭素への自信

「脱ウクライナ危機」に拍車をかけた要因があります。近年のEV(電気自動車)の販売拡大です。特に西側の先進国では、EV販売拡大によって「脱炭素」への自信が強まり、環境問題は解決できる、化石燃料は不要、などのムードが大きくなりつつありました。

EVが普及して化石燃料にかかわらない世界になれば、ウクライナ戦争がもたらすマイナスの影響を軽減でき、ウクライナ危機と距離を置くことができる、という考え方です。

以下の通り、世界のEV販売台数は急増の域に達しています。2020年から4倍以上になりました。化石燃料の価格や需要動向とウクライナ戦争が結びつくのは、侵攻した国が世界屈指のエネルギー大国のロシアだからです。

西側諸国は戦争勃発直後から、世界的な銀行決済網からの排除、ロシア産エネルギーの不買い、ロシアから事業撤退など、経済的、ガバナンス的な観点から、多くの制裁を繰り出してきました。こうした制裁を繰り出すことができたのも、「脱炭素」への自信があったと考えられます。

しかし2023年9月、EV先進国の一つとされる英国がエンジン車の新車販売禁止を2030年から2035年に延期しました。EU(欧州連合)も同年、2035年にエンジン車の新車販売を「全て禁止」という方針を変更し、環境保護に適した合成液体燃料を使うエンジン車を認める方針に転換しました。EV化のスピードが鈍化する兆しが出てきています。

EV販売拡大により自信はついたものの、まだまだエネルギーに頼らざるを得ないのが現実です。

図:世界の電気自動車の販売台数 単位:

とはいえ、西側諸国は、一度言い出した環境問題を改善するための策である「脱炭素」を、引っ込めることはできません。なぜなら、すでに莫大(ばくだい)なお金が動いてしまっているからです。ESG(環境、社会、ガバナンス)を投資基準とし、特に環境問題に積極的に取り組んでいる国や企業に資金流入が相次いでいます。

こうした企業の株価や国の株価指数などをもとに組成された投資信託やETF(上場投資信託)は数えられないくらい存在します。もはや、止められなくなっているのです。何としてでも化石燃料を使わない世界を創らなくてはならない。この考えは、エネルギーと緊密なウクライナ戦争と距離を置く大きな動機になり得るでしょう。

世界の民主主義の行き詰まりも関心低下要因

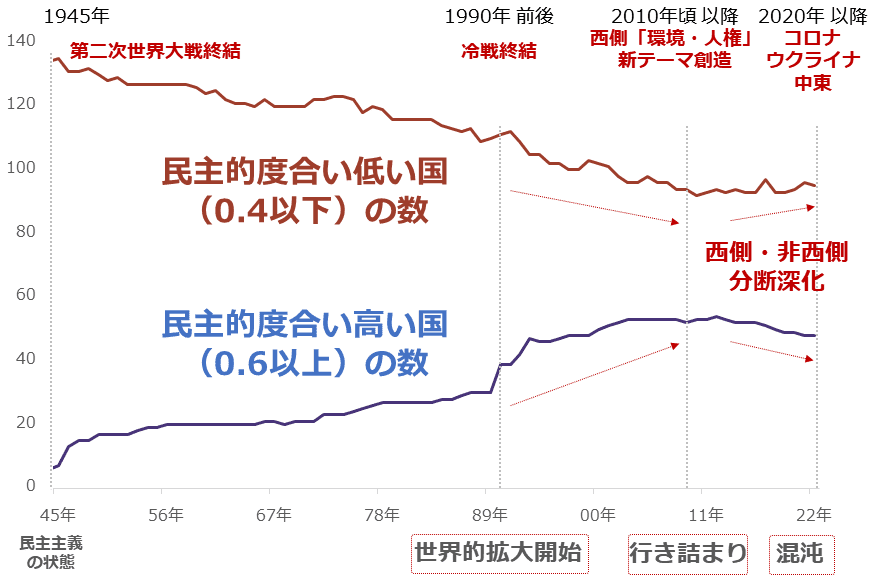

もともと世界が一枚岩になれない状況だったことも、「脱ウクライナ危機」を加速させた一因であると考えられます。ロシア非難、戦争停止を採決できないのは、世界が分断のさなかにあるためです。

以下は、スウェーデンのヨーテボリ大学のV-Dem研究所が公表する、自由民主主義指数の状況です。同指数が0.4以下の「民主的な度合いが低い国」の数と0.6以上の「民主的な度合いが高い国」の数の推移です。2010年ごろから西側と非西側の分断が進んだ様子を確認することができます。

図:自由民主主義指数0.4以下および0.6以上の国の数(1945~2022年)

こうした西側と非西側の分断は、冒頭の国連総会の決議の結果にも表れています。長期視点分断の流れの延長線上に、ウクライナ戦争にかかわるロシア非難の決議の分断があるといえます。

以下は、賛成が70%を上回った2023年2月の決議時にロシアを非難する賛成を選択し、かつ賛成が40%にとどまった同年12月の決議時に棄権、欠席、反対を選択した国の数、つまりエネルギー価格の急落などで事態が急変した2023年に、ロシア非難における姿勢を賛成からそれ以外に変更した国の数です。193カ国中、63カ国が賛成からそれ以外に変更しています。

ほとんどが中南米、アフリカ、中東など自由民主主義指数が比較的低い非西側の国です。インドネシアやマレーシア、ブラジルの名前があるのは比較的石油を重用している(自国で生産して自国で消費、余剰を輸出している)国々です。

ロシアを強く非難する西側諸国は安定的に賛成(ロシア非難)です。それと同じ賛成を選択していた非西側の国々が昨年、賛成以外にいわば大移動したわけです。こうした大移動は、長期視点の西側・非西側の分断の延長線上にあると考えるのが自然でしょう。

危機勃発直後は世論を配慮してロシアを非難したものの、もともと一枚岩になれない分断状態にあった上、エネルギー価格が急落してウクライナ危機と距離を置く隙(すき)ができたため、分断が顕在化したと筆者は考えています。この点は「脱ウクライナ危機」を加速させたといえます。

図:2023年2月23日から12月19日にかけて賛成からそれ以外に姿勢を変えた国

分断起因の産油国減産が原油相場を支える

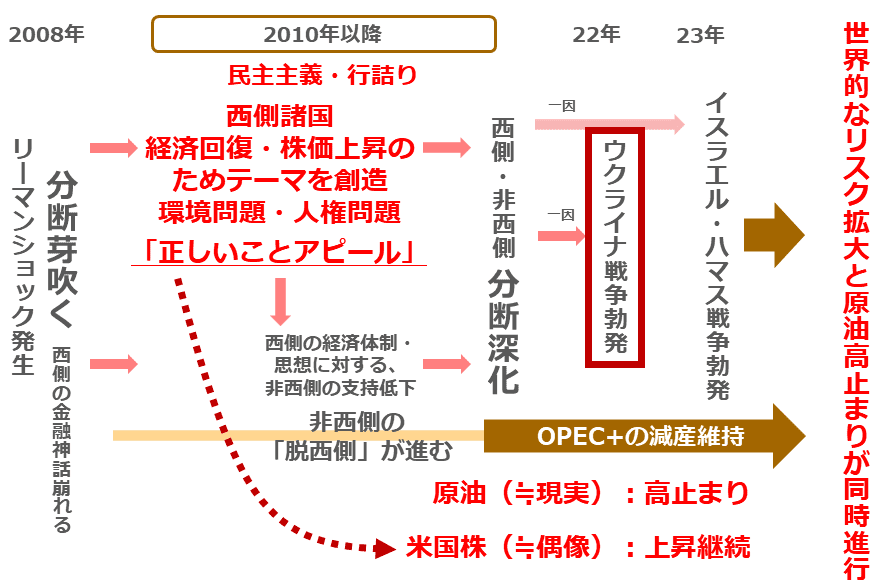

では長期視点の西側と非西側の分断はどこから来たのでしょうか。筆者はリーマンショック後の西側の対応が、現在の分断を生んだ直接的な原因であると考えています。西側は同ショック後、経済回復・株価上昇を企図し、「環境問題」を提唱して脱炭素を進め、「人権問題」を提唱して問題を抱えた国、地域、企業との取引を止めることを推奨し始めました。

確かに、この二つの問題を解決するための行動は、西側の経済を立て直すこと、株価を上昇させることに大きな貢献をしました。先述のESGを投資基準として資金集めに成功したことは、その一例です。

ですが、西側のこうした行動が、非西側との分断を深めてしまったことも事実です。そうでなければ、先ほどの自由民主主義指数が分断を示すことはなかったでしょう。西側が二つの問題解決に本格的に取り組み始めたのも、自由民主主義指数が世界分断を示し始めたのも、同じ2010年ごろです。

以下のように、2010年ごろを機に西側と非西側の分断が深まったことを機に、いよいよ2017年からOPECプラス(石油輸出国機構プラス)の原油の減産が始まりました。そして分断が加速したことがウクライナ戦争勃発のきっかけの一つになりました。

図:リーマンショック起点の世界的なリスク拡大と原油高止まりの同時進行(筆者イメージ)

そう考えると、OPECプラスの減産は大きな流れの中で行われていることになります。原油相場を支えたいという単純な理由だけではなく、分断の時代を生き抜く術(すべ)、という意味があるといえます。根深い長期視点の動機に支えられている減産が簡単に終わるとは考えにくいでしょう。

少なくとも、長期視点の西側と非西側の分断が解消するまで(自由民主主義指数の動きが逆転するまで)は、長期間にわたり続く可能性があると筆者はみています。

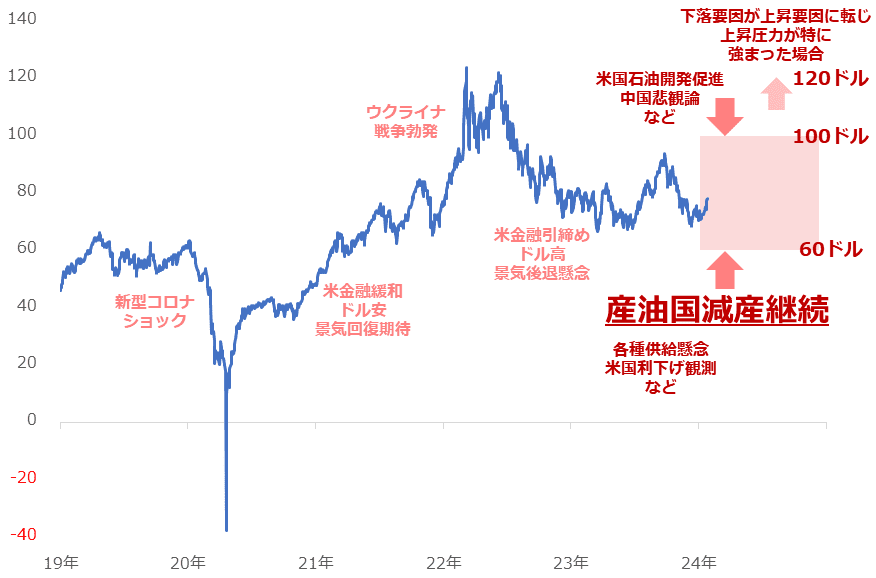

以下の通り、原油相場は2023年春の下落を経ても長期視点では高止まりしています。原油価格を支えているのは、重くて深い、分断の上にある原油の減産なのだと考えます。まだまだ、高インフレ長期化を念頭においた戦略が必要なのだと思います。

図:NY原油先物(日足 終値)

[参考]エネルギー関連の投資商品例

国内株式(新NISA(ニーサ:少額投資非課税制度)成長投資枠活用可)

国内ETF・ETN(新NISA成長投資枠活用可)

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式(新NISA成長投資枠活用可)

海外ETF(新NISA成長投資枠活用可)

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

グローバルX MLP

グローバルX URANIUM

ヴァンエック・ウラン原子力エネルギーETF

投資信託(新NISA成長投資枠活用可)

HSBC 世界資源エネルギー オープン

シェール関連株オープン

海外先物

CFD

(吉田 哲)

この記事に関連するニュース

ランキング

-

1円上昇、一時150円45銭 1カ月ぶり円高ドル安水準

共同通信 / 2024年11月28日 7時45分

-

2大失速の日産「ゴーンの呪い」いまだ抜け出せず? V字回復に向けた急務とは

ITmedia ビジネスオンライン / 2024年11月28日 5時45分

-

3お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

4弘南鉄道、大鰐線の運行休止へ=マイカー普及で利用者減―青森

時事通信 / 2024年11月27日 20時2分

-

5VW、中国ウイグルの工場売却 強制労働で批判、撤退へ

共同通信 / 2024年11月27日 22時7分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください