今月の質問 「今、株を買うなら日本株と米国株、どちらを買いますか?」

トウシル / 2024年3月8日 16時0分

今月の質問 「今、株を買うなら日本株と米国株、どちらを買いますか?」

はじめに

今回のアンケート調査は、2024年2月26日(月)~28日(水)にかけて行われました。

2月末の日経平均株価は3万9,166円で取引を終えました。前月末終値(3万6,286円)からは2,879円高と、大きく値を伸ばし、上昇幅も2カ月連続で2,000円を超えています。

あらためて、月間の値動きを振り返ると、月初の日経平均は決算シーズンが本格化する中、前月末からの3万6,000円台の攻防戦が引き継がれる格好でスタートしました。

しかし、その後は生成AIをテーマとした半導体やIT関連企業の業績期待をはじめ、米景気のソフトランディング見通しによって上昇した米国株市場の動きや、日本銀行のマイナス金利解除後の緩和スタンス継続観測などによる円安進行も加わり、急ピッチで株価水準を切り上げていく展開と移っていきました。

とりわけ、米エヌビディアの決算が発表された直後の22日(木)の取引では、34年ぶりに最高値を更新し、3万9,000円台乗せという未踏の株価水準に到達しました。さすがに月末にかけては積極的な上値追いが一服したものの、高値圏での推移が続き、さらなる上値トライを意識させる状況で月間の取引を終えています。

このような中で行われた今回のアンケートですが、5,700名を超える個人投資家からの回答を頂きました。日経平均・為替の見通しDIが、ともに株高と円安が続く強気派寄りの結果となりましたが、日経平均の見通しについては、短期と中期で強気の度合いに差が生じる面ものぞかせています。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

「時間軸で異なる強気の見通し」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

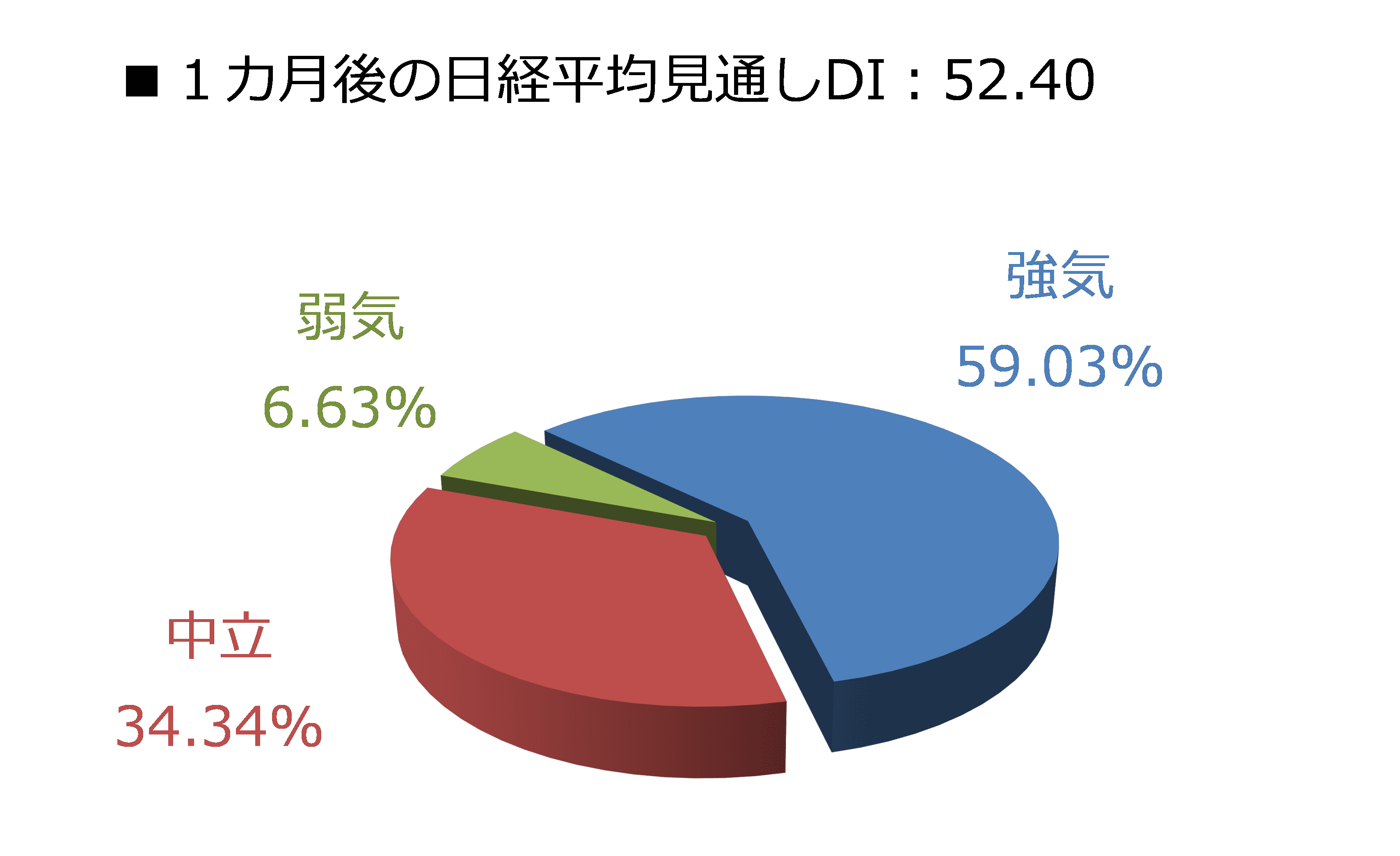

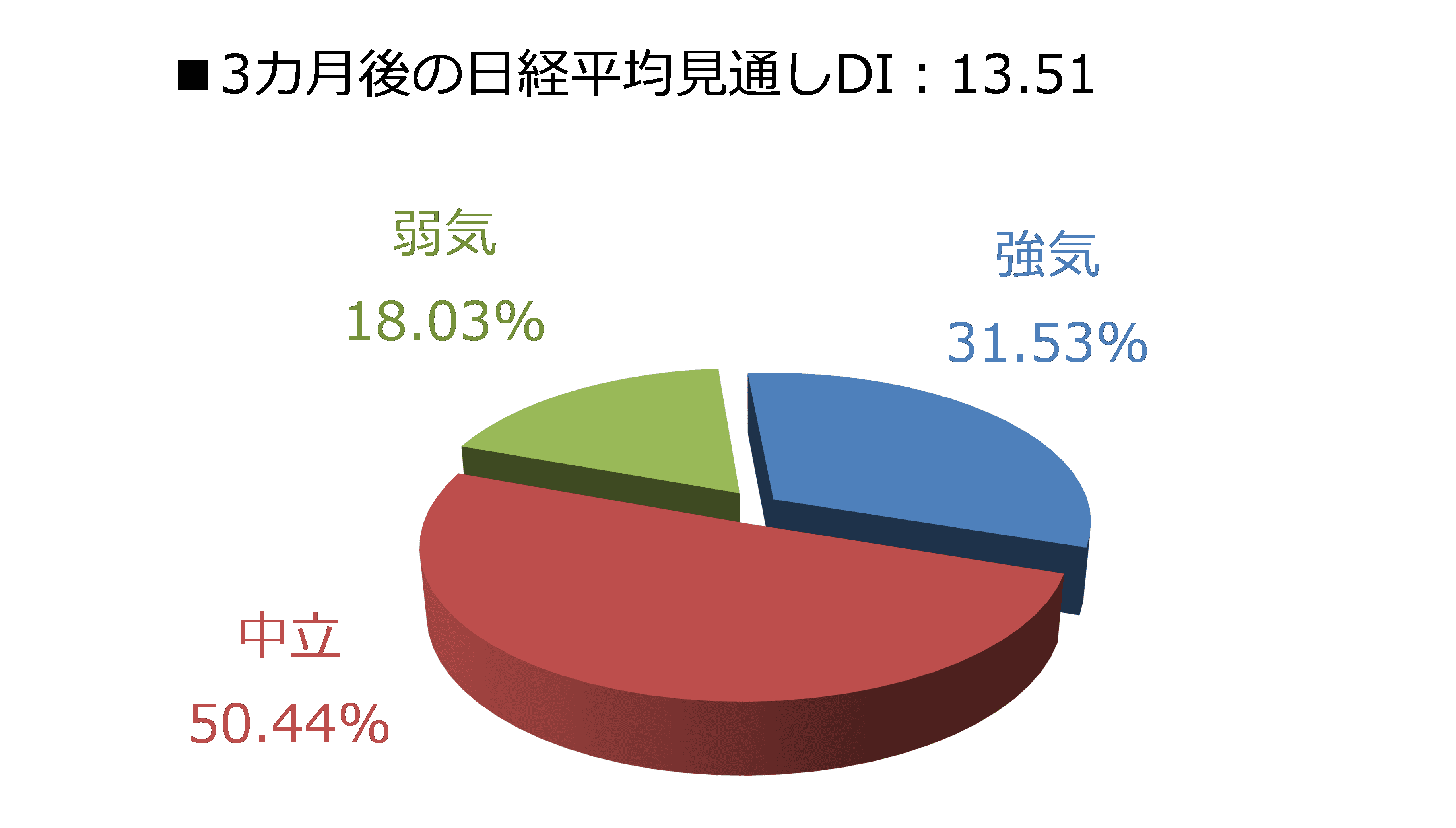

今回調査における日経平均の見通しDIは、1カ月先が+52.40、3カ月先は+13.51となりました。前回調査の結果がそれぞれ、+36.48、+20.99でしたので、1カ月先については、株高の見通しをさらに強め、3カ月先については、株高見通しが優勢ではあるものの、前回よりはその勢いが少し落ち着いた印象です。

とりわけ、回答の内訳グラフを見ても分かるように、1カ月先の強気派の割合が59%超と、その大きさが際立っています。

※四捨五入の関係で合計が100にならない場合がある

前回調査の強気派の割合(46.95%)も、過去の傾向と比較すればかなりの強気見通しなのですが、今回の調査ではさらにそれを上回ってきたことで、それだけ目先の相場に対する先高観の大きさをうかがい知ることができます。

その一方で、3カ月先の見通しについては、前回とあまり変化はありませんでした。

※四捨五入の関係で合計が100にならない場合がある

上の内訳グラフで確認すると、強気派が31.53%(前回は38.23%)、弱気派が18.03%(同17.24%)、そして中立派が50.44%(同44.53%)となっており、わずかながらに強気派が減少し、弱気派と中立派が増えていることが分かります。

確かに、3カ月先DIの値は、1カ月先と比べればかなり見劣りはしますが、だからといって日経平均の見通しに対して決してネガティブに傾いているわけではないことは押さえておきたいポイントです。

むしろ注意したいのは、1カ月先DIの強さの方かもしれません。過去において、ここまでDIの値が大きくなるのは、2013年12月調査の53.36以来になります。当時は「アベノミクス相場」が盛り上がっていた時期でした。

3月入りした現在の株式市場も、アベノミクス並みの大相場になるのかはまだ分かりませんが、日経平均がいきなり4万円台に乗せるなど、強い相場地合いが続いています。34年ぶりに最高値を更新したことで、ムードや心理面でプラスの影響を与えたほか、テクニカル分析でも「新値は買い」という言葉があります。

とはいえ、こうした相場の強さは、一部の半導体関連株やIT関連株への買いに偏りがちであることをはじめ、円安効果による株価上昇も、輸出関連企業やインバウンド関連企業にとっては業績に寄与します。

一方で、輸入物価の上昇によって国民生活が圧迫されていること、また、市場が前提としている米国経済のソフトランディング見通しも、今後、揺らいでしまう可能性があることなど、楽観できない面も抱えています。

実際に、国内のGDP(国内総生産)(実質)が2四半期連続でマイナスとなり、「テクニカルリセッション」に陥っているほか、実質賃金の減少傾向も続いており、必ずしも株高が日本経済の強さを示しているわけではないですし、米国についても、最近の経済指標の動向から、インフレの高止まりと消費の陰りが警戒され始めていることなども見逃せない事実です。

ちなみに、先ほど紹介したアベノミクス相場自体は、2015年夏のチャイナ・ショックまで続いていくのですが、一本調子での上昇ではなく、日経平均は2014年の頭から6月にかけての約半年の間、株価の調整期間を迎えています。

そのため、今回調査の結果からは、相場の強さを確認するのと同時に、足元の上昇が一巡した後の調整局面の可能性についても意識しておく必要がありそうです。

今月の質問「今、株を買うなら日本株と米国株、どちらを買いますか?」

楽天証券経済研究所 コモディティアナリスト 吉田 哲

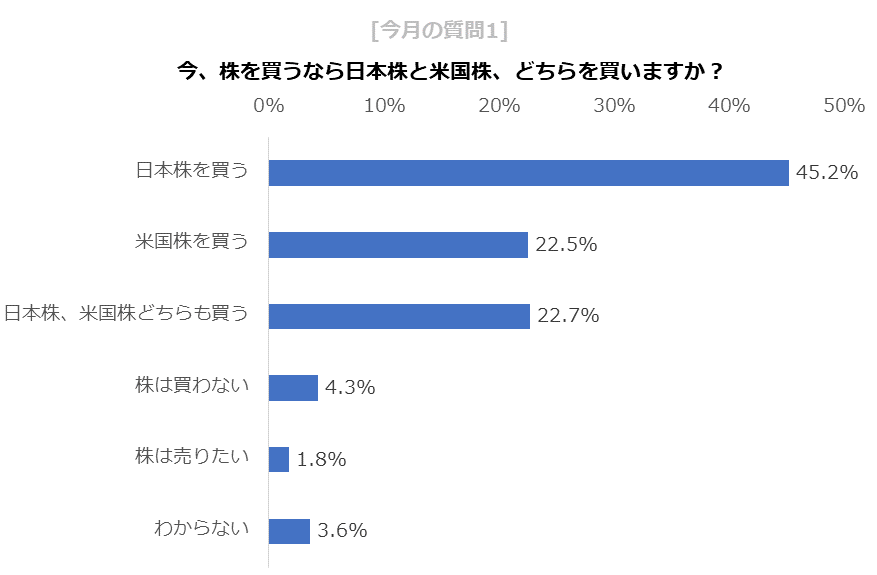

ここからは、テーマを決めて行っている「今月の質問」について、書きます。2月のテーマは「今、株を買うなら日本株と米国株、どちらを買いますか?」でした。日米双方の主要株価指数が歴史的な高騰水準にある中で、日本の個人投資家の皆さまがどのような考えをお持ちか、尋ねてみました。

図:質問1

※四捨五入の関係で合計が100にならない場合がある

質問1は日本株と米国株、どちらを買うかを問うものでした(複数選択不可)。「日本株を買う(45.2%)」が最も多く選択され、日本株への注目度の高さが目立つ結果となりました。「日本株、米国株どちらも買う(22.7%)」と合わせると7割弱の投資家が日本株を選択したことになります。

長期視点の円安、外国人投資家の物色、半導体企業を中心とした業績改善期待など、足元の日本株を支える好ムードが今後も継続すると考えている投資家が多いことが示されました。

「米国株を買う」を選択した人は22.5%と、「日本株を買う」の半分程度にとどまりました。日米の主要株価指数がともに記録的な高値圏で推移する中、どちらに期待の軸を置くかという選択は「日本」に軍配が上がったようです。

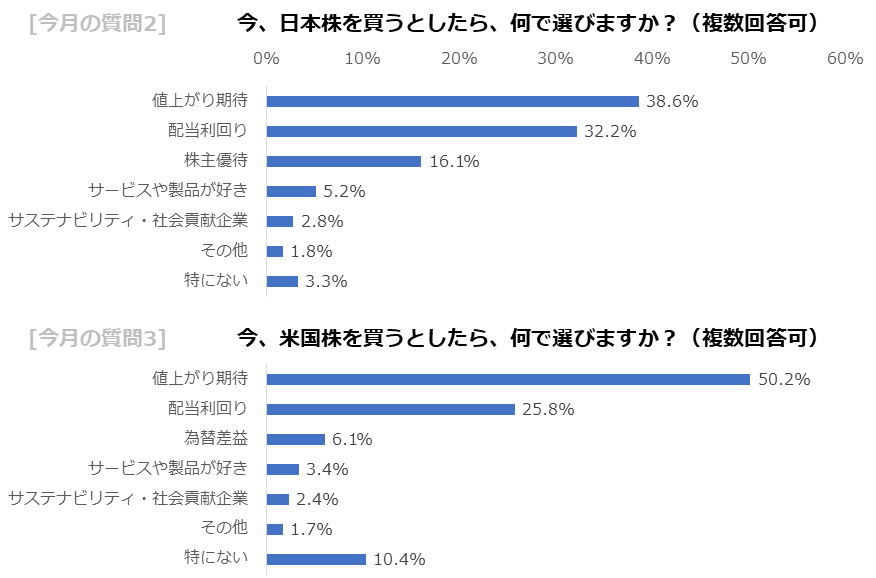

図:質問2、3

※四捨五入の関係で合計が100にならない場合がある

質問2と3は、日本株と米国株を買う動機を尋ねるものでした(複数回答可)。日本株・米国株ともに、購入する際に最も大きい動機になり得るのが「値上がり期待」でした。

特に米国株においては回答者の半数以上が、「値上がり期待」を選択しました。今年のいずれかのタイミングと目される米国での「利下げ」が個人や企業の資金調達を促し、景気回復が加速する可能性を意識されたのではないかと考えられます。

次に大きい動機になり得るのが、日本株・米国株ともに「配当利回り」でした。日本株においては「値上がり期待」との差が6%程度と、配当のメリットを重視する投資家が多いことがうかがえます。

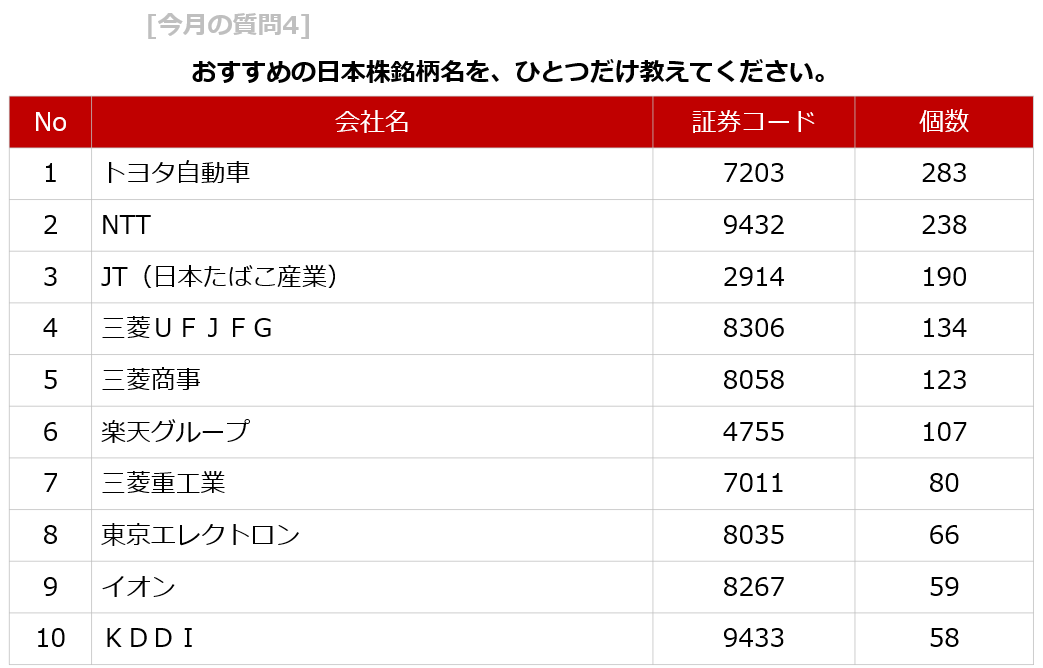

図:質問4

質問4では、おすすめの日本株の銘柄を1つ、挙げていただきました。上図の通り、最も多く挙がったのが「トヨタ自動車(7203)」でした。これまでEV(電気自動車)の販売が増加していた米国において、同社のハイブリッド車の売れ行きが好調であると報じられたことが一因とみられます。アップル社のEV開発撤退も、同社にとって追い風になる可能性があります。

2位は「NTT(日本電信電話)(9432)」でした。バブル期を上回る水準まで高騰した日経平均から、当時を連想して同社株に注目する投資家がおられた可能性があります。

また、高値水準で推移する日経平均を支える半導体関連銘柄の一つである「東京エレクトロン(8035)」や、コンビニを中心に事業展開するローソンを共同で経営することとした「三菱商事(8058)」と「KDDI(9433)」などもランクインしました。

ここまで、「今、株を買うなら日本株と米国株、どちらを買いますか?」というテーマで行った各種質問の回答結果をまとめました。今後もさまざまなテーマを用意し、個人投資家の皆さまのお考えを伝えていきます。

為替DI:3月のドル円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

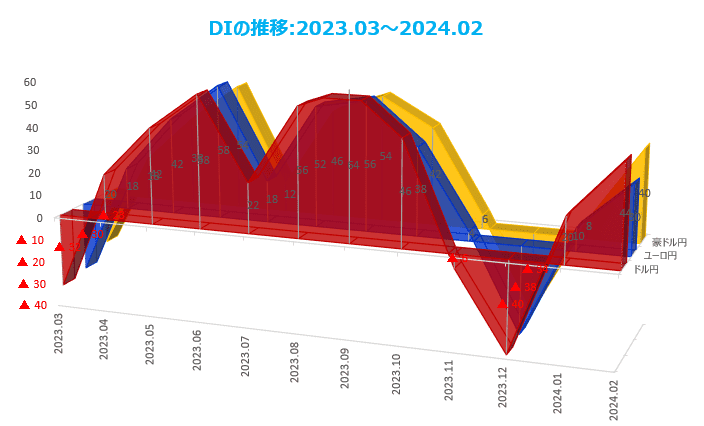

楽天DIとは、ドル円、ユーロ円、豪ドル円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示します。

DIは「強さ」ではなく、「多さ」を測ります。DIは、円安や円高の「強さ」がどの程度なのかを示しているわけではありませんが、個人投資家の相場観が正確に反映されていると考えるならば、DIの「多さ」は同時に「強さ」を示すことになります。

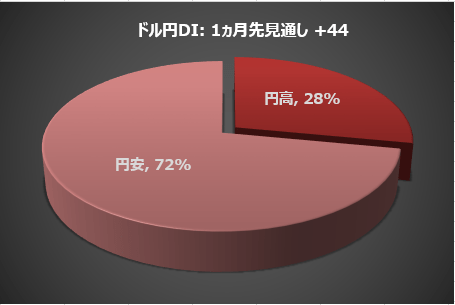

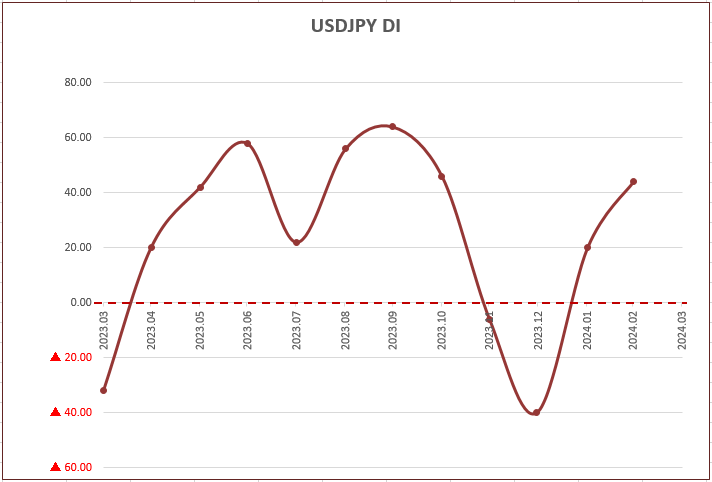

「3月のドル円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券がドル円相場の先行きについてアンケート調査を実施したところ、個人投資家の72%が「円安/ドル高」に動くと予想していることが分かりました。円安見通しは前月の60%からさらに増えました。

※四捨五入の関係で合計が100にならない場合がある

円安見通しから円高見通しを引いたDIは+44になりました。前月は+20でした。DIのプラスは2カ月連続で、DIが示す個人投資家の円安見通しの多さは、昨年10月以来の水準まで上昇しました。

日経平均のリスクは「円安効果」が消えること

34年かけて「東京砂漠」を超えた日経平均は、新しい世界を目指して最高値を更新中です。4万円は単なる通過点に過ぎず、年末には5万円との見方も増えています。この上昇をけん引しているのは海外投資家ですが、そのパワーの源泉は「円安」です。

日本経済にとって円安のメリットは3つあります。第一に、円安は輸出企業の国際競争力を高めます。日経平均には輸出関連の大型株が多く含まれているため、円安は株価を押し上げる効果があります。第二に、円安はインバウンド(訪日外国人)の需要を増やす可能性があります。

インバウンドの増加は、サービス業や小売業などの国内消費にプラスに働きます。そして第三に、円安によるインフレ期待が高まることで、消費や投資の前倒し効果が期待できます。このように、円安は日経平均を支える重要な要素なのです。

その一方で、円安にはデメリットもあります。例えば輸入品価格の上昇が引き起こすインフレで生活費が高くなることです。実質賃金が下がり続ける中で国民の生活は苦しくなっていますが、政府は、日本経済にとって円安のメリットはデメリットより大きいと考えているため、円安を止めることはしません。

日銀も同じです。日銀は物価の安定の名においてインフレを上昇させることを目的に円安を放置します。

2024年が始まってわずか2カ月間でドル/円相場は1ドル=141円から10円近くも円安が進んでいます。この円安の理由は、マーケットとFRB(米連邦準備制度理事会)の認識ギャップです。

FRBが米国の景気をソフトランディングさせるために、3月から利下げを始めて、1年間で6回以上金利を引き下げると予想したマーケットは、大量にドルの売り持ちポジションを仕込んで待ち構えていました。

ところが、今年に入って発表された米国の経済指標は予想に反して軒並み強い結果でした。FRBがマーケットの予想に従うと思われていたにもかかわらず、逆にマーケットが今年3回の利下げしか想定していないFRBに従う格好になった結果、ドル売りポジションは一斉に処分され、ドル高/円安が加速したのです。

この円安が日経平均の追い風になっていることは間違いありません。逆に言うならば、「円安効果」が薄れることが、日経平均にとっての大きなリスクのひとつとなります。FRBは利下げを中止したわけではありません。3月は時期的にまだ早すぎると言っているだけで、今年3回の利下げはまだ「有効」です。

一方、日銀はマイナス金利解除へ向けて着々と準備を進めています。日銀は、2%の物価目標が賃金の上昇を伴う形で達成される見通しが立てば、マイナス金利を解除する方針です。今年の春闘の結果を待って、4月には政策転換を発表することになるでしょう。

日銀はそのための下地作りにも余念がありません。植田和男総裁は先月22日(木)の衆議院予算委員会において、日本経済は「デフレではなくインフレの状態にある」と述べたことに続き、高田創審議委員は29日(木)に「2%物価目標実現がようやく見通せる状況になってきた」との見解を示しました。こうしてフォワードガイダンスを徐々にタカ派方向にシフトしています。

日銀は、マイナス金利を解除した後でも「緩和的環境を続ける」と主張しています。FRBのパウエル議長は昨年11月の時点では「さらなる利上げ」も検討すると語っていましたが、今のFRBは「いつ利下げ」するかを検討しています。日銀もいったんマイナス金利解除の封印を解いてしまえば、緩和政策を続けることは難しいのではないでしょううか。

ドル円が31年ぶりの水準まで円安に動いたのは、FRBが2022年から開始した利上げによる日米金利差拡大にその原因を求めることができます。であれば、その逆の日米金利差縮小は強い円高要因になります。円安が日本株の上昇の大きな理由であるため、円安が円高に変わったとき、株式市場も大きな調整が入る可能性があります。

多くの日本企業は2024年12月期の想定為替レートを1ドル=140円程度と見込んでいます。現在の1ドル=150円よりも10円ほど円高を想定していることになります。今年半ばにも円安が修正されると見る企業が多いようです。

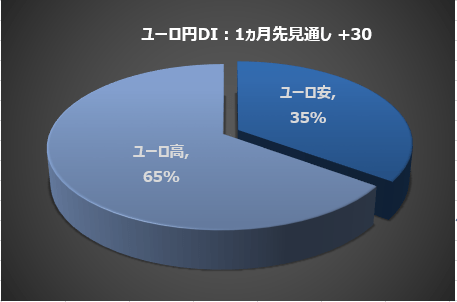

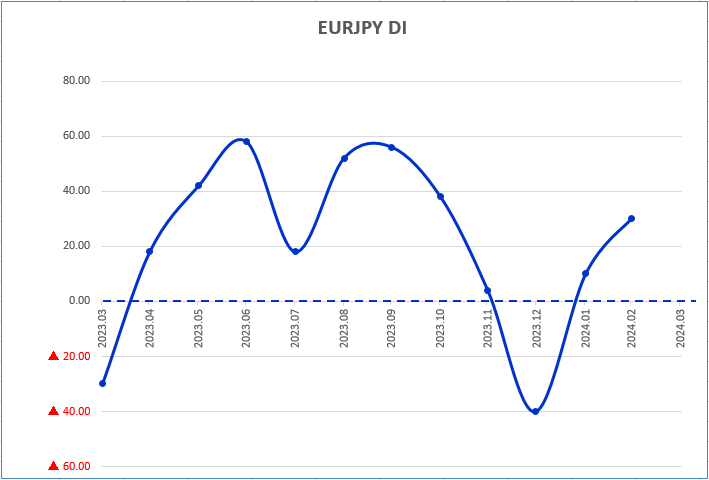

ユーロ円

楽天証券がユーロ円相場の先行きについてアンケート調査を実施したところ、個人投資家の65%が「円安/ユーロ高」に動くと予想していることが分かりました。円安見通しは前月の35%から増えました。

※四捨五入の関係で合計が100にならない場合がある

円安見通しから円高見通しを引いたDIは、+30になりました。前月は+10でした。

DIが示す個人投資家の円安見通しの多さは、昨年10月以来の水準まで上昇しました。

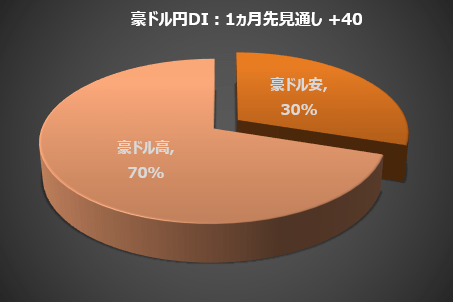

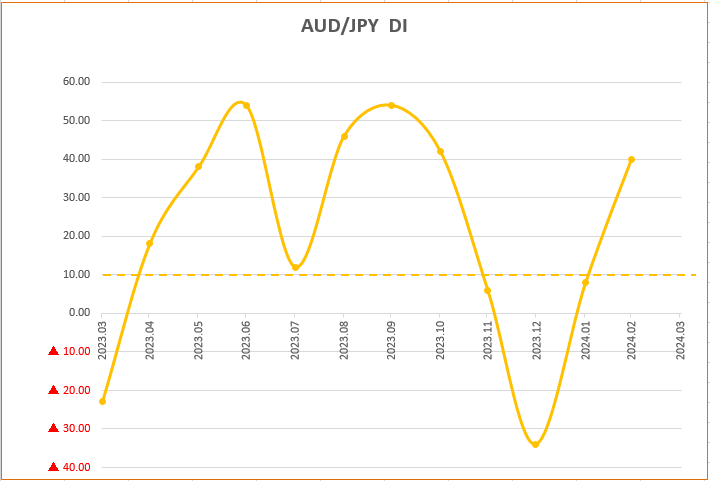

豪ドル円

楽天証券が豪ドル円相場の先行きについてアンケート調査を実施したところ、個人投資家の70%が「円安/豪ドル高」に動くと予想していることが分かりました。円安見通しは前月の54%から増えました。

※四捨五入の関係で合計が100にならない場合がある

円安見通しから円高見通しを引いたDIは、+40になりました。前月は+8でした。 DIが示す個人投資家の円安見通しの多さは、昨年9月以来の水準まで上昇しました。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

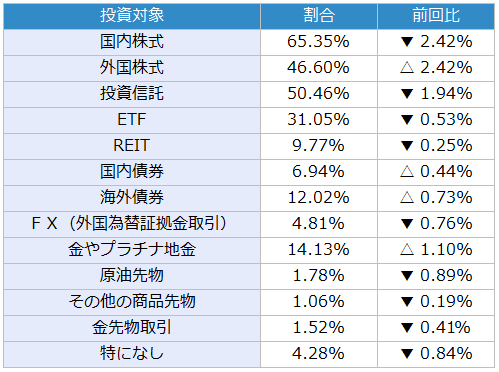

今回は、毎月実施している質問「今後投資してみたい金融商品」で「国内株式」と「外国株式」を選択した人の割合に注目します。各質問の選択肢は、ページ下部の表の通り、13個です。(複数選択可)

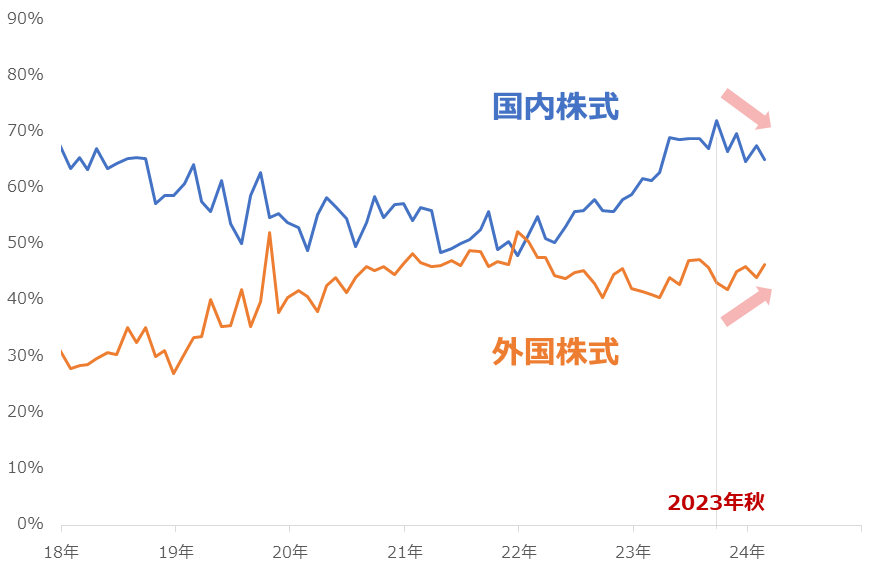

図:「国内株式」と「外国株式」を選択した人の割合の推移

2024年2月の調査で、「国内株式」を選択した人は65.35%、「外国株式」は46.60%でした。上図の通り、2023年秋以降、国内株式は低下傾向、外国株式は上昇傾向にあります。

2023年秋というと、日米双方の金融政策に変化の兆しが見え始めたころです。低金利策を堅持してきた日銀こと日本銀行が利上げを、利上げ一辺倒だった米国のFRBが利下げを検討していることが、ささやかれはじめたタイミングです。

一般論として、個人や企業の資金調達は、金利が低い方が活発化します。低金利の方がお金を借りやすいためです。その国の金利水準の目安(金利の誘導目標)を決めているのが、日銀やFRBなどの中央銀行です。

2023年秋ごろから、日本では金利引き上げ→個人や企業の資金調達減退→景気減速懸念が、一方米国では金利引き下げ→個人や企業の資金調達促進→景気回復期待が、浮上し始めました。こうした日米の中央銀行の方針転換が、今後投資してみたい金融商品を選択する際の判断材料になったと、考えられます。

日米の中央銀行の方針転換のほか、国内株式を選択した人の割合が低下した要因に、与党の派閥のパーティーに関わる裏金問題が発覚したこと、それを機に内閣支持率の低下に拍車がかかったこと、高騰を続けてきた日本株に高値警戒感が生じたことが挙げられます。

また、海外株式を選択した人の割合が上昇した要因に、主要な候補者が撤退したことでトランプ氏が2024年11月の米大統領選挙における共和党の候補者になる可能性が高まったこと(2016年の大統領選挙後に発生した株価上昇「トランプラリー」再来の期待増)、米IT大手の株価が目立った上昇を演じたことなどが挙げられます。

今後も、日米の中央銀行の動向やそれぞれの国内情勢から目が離せません。そして、これらに影響を受け得る「国内株式」「外国株式」を選択した人の割合の推移にも、注目していきたいと思います。

表:今後、投資してみたい金融商品 2024年2月調査時点(複数回答可)

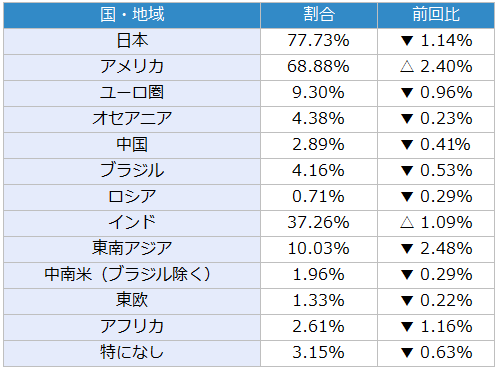

表:今後、投資してみたい国(地域)2024年2月調査時点(複数回答可)

(楽天証券経済研究所)

この記事に関連するニュース

ランキング

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください