勤務先の福利厚生を確かめてみた<5-4>夫婦、老後を考える

トウシル / 2024年3月22日 16時0分

勤務先の福利厚生を確かめてみた<5-4>夫婦、老後を考える

これまでのあらすじ

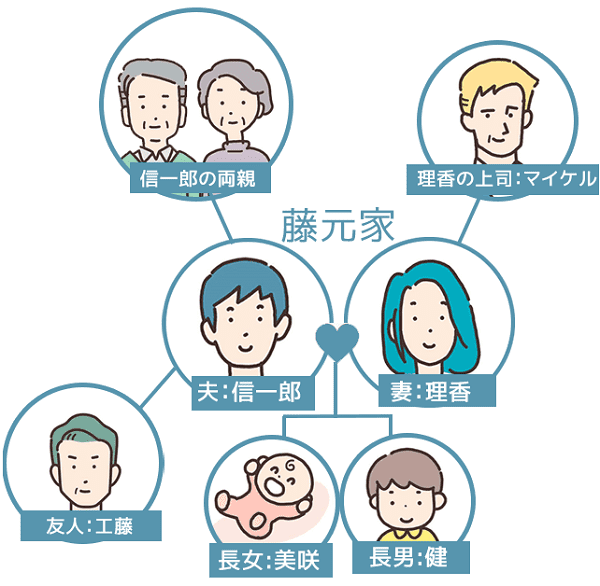

信一郎と理香は小学生と0歳児の子どもを持つ夫婦。第二子の長女誕生と、長男の中学進学問題で、教育費の負担が気になり始めた。毎週金曜夜にマネー会議をすることになった二人。教育費はもちろん、自分たちの老後のことが気になり始めた二人は…。

勤務先の福利厚生を確かめてみた

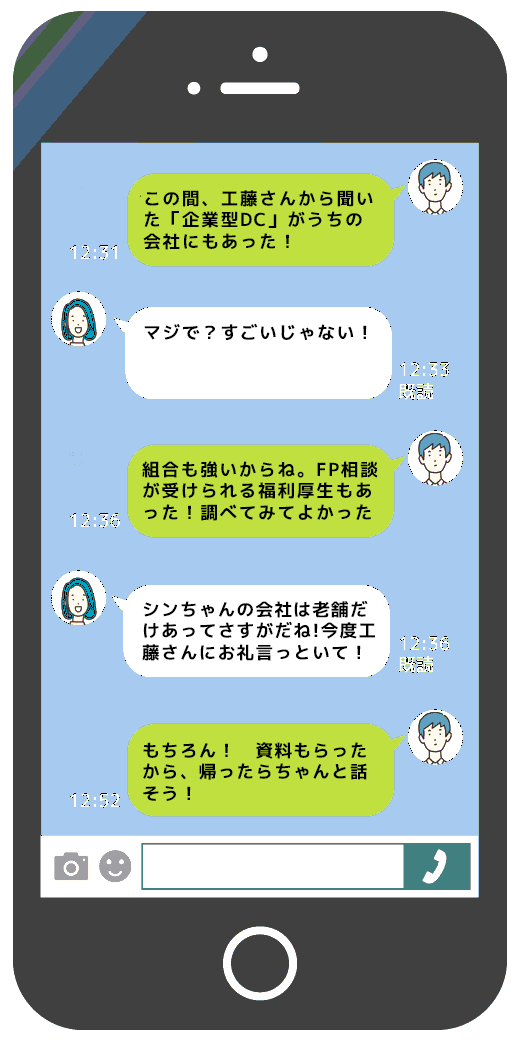

次の金曜のマネー会議を待てず、ランチタイムに信一郎は理香にメッセージを送った。

信一郎が勤務する会社の人事総務に問い合わせたところ、顔見知りの総務の男性が「お?」という顔で対応してくれたのだ。

「最近、この問い合わせ多いんですよ」

「そうなんですか?」

「ええ。2024年にNISA(ニーサ:少額投資非課税制度)が制度拡充したのを機会に、iDeCo(イデコ:個人型確定拠出年金)や企業型DCにも注目が集まってるらしいですね」

個人でiDeCoはされていませんね? と念を押され、信一郎はうなずいた。すでに個人でiDeCoを始めている人は、iDeCoと企業型DCを併用するか、今までのiDeCoを企業型DCに移換するかが選べるらしい。それによって手続きや必要な書類が異なるとのことで、信一郎は「iDeCo自体初めてで、いったんは企業型DCだけでいくつもりである」ことを伝えた。

「今までも、何度も社内の共有会で案内してたんですけどね。なかなか利用者が増えなくて…」

人事総務担当者は、そうこぼしながら必要な書類をまとめ、今後の流れを説明してくれた。書類に記入して提出すれば、後は人事総務が手続きをまとめてやってくれるらしい。

「人事総務ができるのは口座開設して引き落とし処理までなので、投資する商品は自分で選んで運用してくださいね。ちょっと手続きに時間がかかりますが、口座の開設準備が整ったら連絡します」

「お願いします!」

企業型DCの手数料は、基本的に福利厚生の一環として企業が負担してくれる点も大きい。昨夜の工藤との会話で、そういったメリットを聞いた後であるため、信一郎は安心して加入の手続きを進めることにした。

「…そうなると、NISAでの投資額は減らしたほうがいいのかな…」

iDeCoや企業型DCは、60歳をすぎないと現金化できないというデメリットがある、と昨夜、工藤は教えてくれた。

老後の備えとしては万全だが、健が中学に合格できた場合に備えて、簡単に現金化できるNISAとの比率も考えておかなければならない。この点については次の金曜の「マネー会議」で理香とすり合わせよう。そしてなにより、めんどくさがりの理香を説得して、iDeCo口座の開設を勧めよう、と信一郎は仕事に戻った。

「iDeCoとNISA、どっちを優先する?<5-5>夫婦、老後を考える」

(中桐 啓貴)

この記事に関連するニュース

-

投資をはじめるにはもう遅い?人生100年時代、投資初心者の50代・60代の方向けに”新NISA”を活用した老後資金のつくり方を伝授!『老後の不安をなくす50代・60代からの新NISA』発売!

PR TIMES / 2024年11月3日 13時45分

-

「SBI証券のiDeCo(個人型確定拠出年金)」、業界初となる100万口座達成のお知らせ

PR TIMES / 2024年11月1日 16時45分

-

iDeCoの気になる年末調整、確定申告はどんな人が必要? 手続き方法は?【iDeCo最新加入者数速報】

Finasee / 2024年11月1日 12時0分

-

「なんで今まで教えてくれなかったんだ!」確定拠出年金に無関心だった同僚が目覚めた“資産残高の差”が生まれる理由

Finasee / 2024年10月31日 12時0分

-

【年末調整】iDeCoは所得控除を受けられる?いくら戻って来る?

MONEYPLUS / 2024年10月29日 11時30分

ランキング

-

1ドンキの新作弁当 ご飯に盛り付けた“まさか”の具材とは? 開発担当者が「あえて“本物”よりおいしくしなかった」と語る背景

ITmedia ビジネスオンライン / 2024年11月27日 16時14分

-

2エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

3アイリスオーヤマ、子ども用おむつ事業参入…王子ネピアと「Genki!」ブランド契約

読売新聞 / 2024年11月27日 19時49分

-

4何副首相、邦人安全「必ず守る」 関西財界、万博で中国と連携確認

共同通信 / 2024年11月27日 19時13分

-

5富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください