日銀、予想通り3月にマイナス金利を解除、ハト派色出しながらも追加利上げ否定せず~難解な日銀文学を解きほぐす~(愛宕伸康)

トウシル / 2024年3月21日 7時0分

日銀、予想通り3月にマイナス金利を解除、ハト派色出しながらも追加利上げ否定せず~難解な日銀文学を解きほぐす~(愛宕伸康)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕伸康が解説しています。以下のリンクよりご視聴ください。

「日銀、予想通り3月にマイナス金利を解除、ハト派色出しながらも追加利上げ否定せず~難解な日銀文学を解きほぐす~」

日本銀行は3月18~19日に開催したMPM(金融政策決定会合)で、予想通りマイナス金利政策を解除しました。これで日銀は正常化のスタートラインに立ったことになります。注目は次の一手。ハト派色を出しながらも追加利上げを否定していないことが、難解な日銀文学で書かれた声明文を解きほぐすと見えてきます。

2024年春闘の賃上げ率は5%超、ベアは3%超に

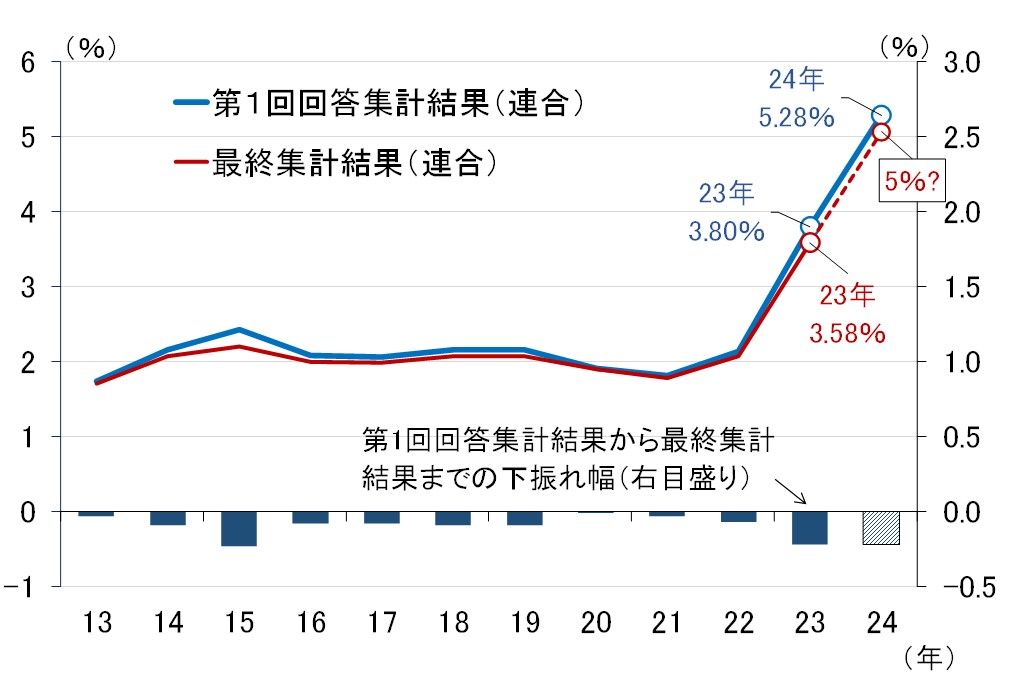

最初に、日銀の植田和男総裁がマイナス金利政策解除を巡り「大きなポイント」と指摘していた今年の春闘から見ておきましょう。連合が3月15日に発表した第1回回答集計結果の賃上げ率は5.28%と、1991年の5.66%以来となる高い伸びとなりました(図表1)。

図表1 春闘の第1回回答結果と最終結果

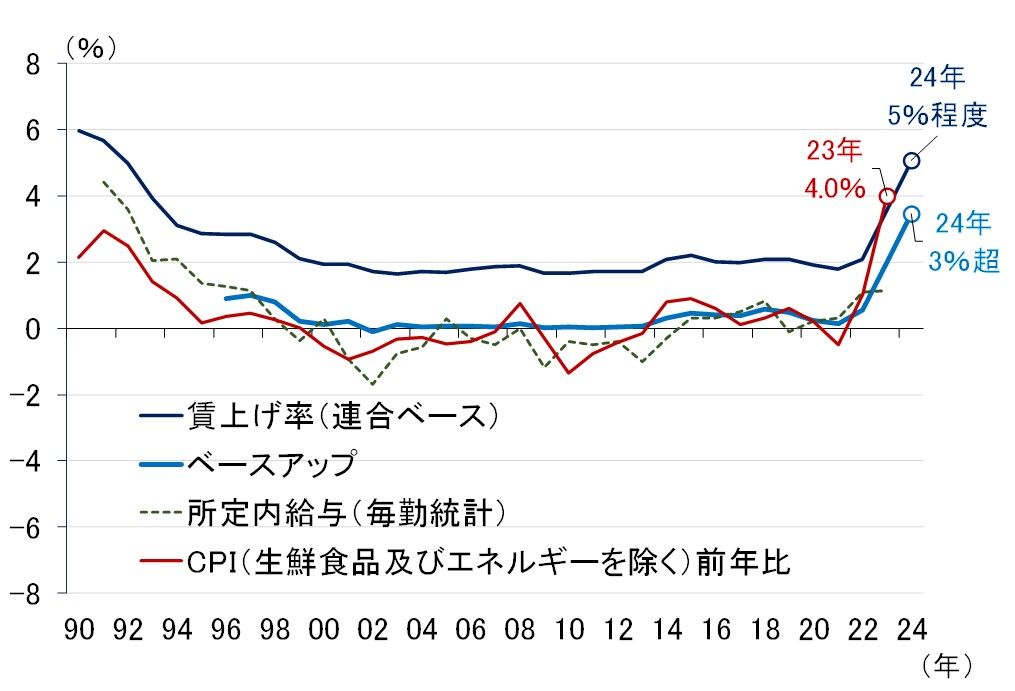

例年、7月上旬に出る最終集計結果は、3月中旬の第1回回答集計結果から、最大でも0.2%程度しか下振れておらず、今年の最終集計結果は5%程度になることが予想されます。そうなれば、定期昇給(定昇)分を1.6~1.8%として、ベースアップ(ベア)分は3.2~3.4%(図表2)。日銀がマイナス金利解除を決断するには十分過ぎる結果だったとみることができます。

図表2 ベアと消費者物価上昇率

日銀はマイナス金利を解除、政策金利「0~0.1%程度」に

上記春闘の第1回回答集計結果を受け、日銀は3月のMPMで、

2%の「物価安定の目標」が持続的・安定的に実現していくことが見通せる状況に至ったと判断した。これまでの「長短金利操作付き量的・質的金融緩和」の枠組みおよびマイナス金利政策は、その役割を果たしたと考えている。

と宣言し、予想どおりマイナス金利政策を解除しました。政策金利は無担保コールレート(オーバーナイト物)に変更され、その誘導目標を「0~0.1%程度」とし、同時に金融機関が日銀に預けている当座預金への付利を、超過準備に対する0.1%で一本化することが決まりました。いずれも予想通りの内容であり、特にサプライズはありませんでした。

植田総裁いわく、「普通の金融政策」を行っていく

筆者が今回最も注目していたのは植田総裁の記者会見です。先週のリポートでも述べたとおり、追加利上げに対して過度に慎重な姿勢を強調すると為替相場が円安に振れる一方、追加利上げを強く匂わせると長期金利が不安定化するリスクがあり、植田総裁はデリケートなコミュニケーションを迫られていました。

結果的には、為替が円安に大きく振れており、市場は記者会見の内容をハト派的と受け止めたようです。しかし、植田総裁の発言内容や声明文の中身を丁寧に精査すると、決して追加利上げの可能性を否定したわけではありません。むしろ、追加利上げの布石を打ったとみることも可能です。

まず、植田総裁は記者会見で今後の政策金利の見通しについて聞かれ、こう述べています。

物価・経済見通しに従って、適切な政策金利水準を選んでいくということになると思います。ただし、その際に、現状、2%の持続的・安定的な実現が見通せる状況に至ったと申し上げましたけれども、例えば予想物価上昇率という観点から見てみますと、まだ2%には多少距離があるということですので、そのギャップに着目しますと、緩和的な環境を維持するということが大事だということに留意しつつ、普通の金融政策を行っていくということになると思います。

(出所)各種メディア映像より楽天証券経済研究所作成

この発言の中の予想物価上昇率とは、1月MPMで公表された「展望リポート」(「経済・物価情勢の展望<2024年1月>」)でも紹介されている市場エコノミストの物価見通しや、物価連動国債から算出されたBEI(ブレークイーブンインフレ率)のことで、それらがまだ1.5%近辺にとどまっている点を、植田総裁は指摘したものと思われます。

その点を踏まえた上で、「緩和的な環境を維持するということが大事だということに留意しつつ、普通の金融政策を行っていく」と述べたわけですが、この発言にはいくつか重要なポイントが含まれています。

まず、「緩和的な環境」とはどんな環境かというと、政策金利が中立金利(引き締め的でも緩和的でもない景気に中立的な金利水準)より低いことを指しています。従って、中立金利より低い限りにおいて、政策金利の引き上げがあり得ることを示唆しています。

さらに、「留意しつつ、普通の金融政策を行っていく」と述べたことについては、予想物価上昇率が2%に到達していないことはもちろん意識するけれども、それだけではなく、他の要因も含め普通の金融政策を行っていくと、むしろ映像からは「普通の金融政策」の方を強調したように見受けられました。

では、その「普通の金融政策」とは何なのかという点ですが、これは単にこれまでの「異次元緩和」との対比で述べているというだけではなく、欧米の中央銀行と同様に、経済・物価・金融情勢に従って政策金利を決めていきますよ、という意思が込められているように思われます。

声明文の「当面、緩和的な金融環境が継続する」の意味~日銀文学を解きほぐす~

前の「緩和的な環境」、「普通の金融政策」は、声明文にも記載されている内容であり(下記)、それが今回の声明文の中で最も重要なポイントであるとみています。

短期金利の操作を主たる政策手段として、経済・物価・金融情勢に応じて適切に金融政策を運営する。現時点の経済・物価見通しを前提にすれば、当面、緩和的な金融環境が継続すると考えている。

(出所)日銀、楽天証券経済研究所作成

前段の「短期金利の操作を主たる政策手段として、経済・物価・金融情勢に応じて適切に金融政策を運営する」が「普通の金融政策」を指し、後段の「現時点の経済・物価見通しを前提にすれば、当面、緩和的な金融環境が継続すると考えている」が「緩和的な環境」を指しているわけですが、ここで「あれ?」と思われた方、鋭いです。

前段の「普通の金融政策」に関しては特に違和感はないと思います。経済・物価・金融情勢に応じて金融政策は判断するわけですから。しかし後段の文章、自分で作文するならどう書くだろうかと、考えてみてください。おそらく「当面、緩和的な金融環境を維持する方針である」とか「継続させる方針である」と、能動的に書いたのではないでしょうか。

ここに日銀文学があります。つまり、ここでいう緩和的な金融環境とは、政策金利と経済・物価から結果的に生まれる環境のことであって、必ずしも今の低い政策金利を当面続けるという意味ではありません。

この「当面、緩和的な金融環境が継続する」という客観的な言い回しは、その裏側に政策金利と、経済・物価情勢で決まる中立金利との比較が隠されていることを示しています。

具体的な数字を使って説明しましょう。これまで多くの研究者が日本の中立金利(実質)を推計していますが、結果は大ざっぱにプラス0.5%~マイナス1%の範囲でバラついています。

仮に、それを保守的に見てマイナス1%だと想定すると、インフレ率がプラス1.5%なら、政策金利をプラス0.1%に引き上げても実質政策金利はマイナス1.4%となり(=0.1~1.5%)、中立金利より低いことから緩和的な金融環境と言っても間違いではありません。

その後、前提としていた経済・物価見通しが上振れ、例えばインフレ率がプラス2%になったとすると、政策金利をプラス0.5%に引き上げても実質政策金利はマイナス1.5%(=0.5~2.0%)と引き続き中立金利より低く、利上げしたにもかかわらず緩和的な金融環境が継続していると説明することが可能です。

このように、声明文に記載された「現時点の経済・物価見通しを前提にすれば、当面、緩和的な金融環境が継続すると考えている」は、決して政策金利を今のまま引き上げないというフォワードガイダンスではなく、経済・物価見通しが変化して政策金利を引き上げる際に、それでも緩和的な金融環境が続いていると説明するためのレトリックだと解釈することができます。

物価安定目標が実現する見通しの「確度」が高まれば追加利上げ

以上を勘案すると、追加利上げに踏み切る決め手になるのは、経済・物価見通しの上振れと考えるのが自然ですが、それだけではないようです。というのも、植田総裁は今回の記者会見で以下のような発言もしています。

2%の持続的・安定的実現の確率という観点で申し上げれば、まだ100%ではないわけですけれども、だんだん上昇してきて(中略)、大規模緩和の解除に必要な、ある種の閾値(いきち)を超えたということで、今回の判断に至ったということでございます。さらに、それが上昇するということになれば、見通しが変わったという言い方になるかと思いますが(中略)、また政策金利水準の引き上げにつながるということになるかと思います。

(出所)各種メディア映像より楽天証券経済研究所作成

この発言から分かることは、マイナス金利解除を巡って植田総裁が述べてきた、物価安定の目標が実現するという見通しの「確度」という曖昧な尺度が、今も生きているということです。この「確度」が確率で言えば何%なのか、上の発言にある閾値が何%なのか、それは結局植田総裁、というか日銀が決めることであって、我々は知る由もありません。

この「確度」という、言ってみればどうとでも取れる便利な基準は、金融政策運営の機動性と自由度を日銀に与えるワイルドカードであり、それを利用すれば、必要なタイミングで追加利上げを行うことが可能となります。もちろん、その時は見通しが変わったと説明するのでしょうが。では、何がワイルドカードを発動させるのでしょうか。

為替が追加利上げを促す可能性も~3月FOMCの結果~

もしかすると為替かもしれません。相場は植田総裁の記者会見の後、1ドル=151円台後半まで円安ドル高が進みました。

しかし、注目されていたもう一つのイベント、米国の中央銀行に当たるFRB(連邦準備制度理事会)が19、20日に開いたFOMC(連邦公開市場委員会)で現状維持を決定し、政策金利の見通しを示すドットチャートも2024年中の利下げ回数が3回と前回昨年12月時点から変わらなかったため、1ドル=151円近辺まで戻しています。

ただ、このところの流れを引き継いで円安がさらに進むようなことになれば、輸入物価の上昇を通じて再びインフレ圧力が強まり、消費をはじめとする内需をますます抑制することになりかねません。為替が直接日銀の金融政策変更につながることはありませんが、経済・物価を通じて間接的には金融政策の決定に影響を及ぼすため、注意が必要です。

(愛宕 伸康)

この記事に関連するニュース

-

政策調整は「経済・物価・金融情勢次第」、低い実質金利を強調=植田日銀総裁

ロイター / 2024年11月18日 11時45分

-

インタビュー:日銀の利上げ、段階的に1%までは「許容範囲」=立憲・階議員

ロイター / 2024年11月14日 16時20分

-

金融株、空運株5選:金利上昇メリット大!日銀の追加利上げに備える

トウシル / 2024年11月6日 18時30分

-

今後「時間的余裕」は使わない、毎回会合で情勢判断=植田日銀総裁

ロイター / 2024年10月31日 18時25分

-

日銀、30日から政策会合へ 衆院選結果を踏まえた「注目点」【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月29日 14時15分

ランキング

-

1ドンキの新作弁当 ご飯に盛り付けた“まさか”の具材とは? 開発担当者が「あえて“本物”よりおいしくしなかった」と語る背景

ITmedia ビジネスオンライン / 2024年11月27日 16時14分

-

2エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

3アイリスオーヤマ、子ども用おむつ事業参入…王子ネピアと「Genki!」ブランド契約

読売新聞 / 2024年11月27日 19時49分

-

4何副首相、邦人安全「必ず守る」 関西財界、万博で中国と連携確認

共同通信 / 2024年11月27日 19時13分

-

5富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください