iDeCo(イデコ)加入条件、年齢70歳未満に引き上げへ(窪田真之)

トウシル / 2024年3月26日 7時0分

iDeCo(イデコ)加入条件、年齢70歳未満に引き上げへ(窪田真之)

iDeCo(イデコ)の加入条件緩和へ

iDeCo(個人型確定拠出年金)に新規加入できる年齢は、現在、65歳未満(64歳以下)です。一部報道によると、厚生労働省は年齢上限を、70歳未満(69歳以下)まで引き上げる方針です。また、掛け金の上限(1年間に拠出できる金額の上限)を引き上げる検討もされています。

税制上のメリットが大きいiDeCoに加入できる期間が長くなり、拠出できる金額が増えることは、老後のための資産形成にとって追い風です。iDeCoへの加入資格がある人は、なるべく若いうちからiDeCoを始めた方が良いと思います。

また、公務員の方、確定給付型の企業年金のある会社員の方は、現在、年間の拠出可能額が最大14万4,000円(月額1万2,000円)となっていますが、2024年12月から年間最大24万円(月額2万円)に引き上げられる予定です。

「老後2,000万問題」が話題になってから、私的年金の拡充進む

2019年6月に、公的年金だけでは老後資金が足りなくなるという試算を示した金融庁ワーキング・グループ報告書【注】が出てから、私的年金を拡充する動きが続いています。

【注】金融ワーキング・グループがまとめた「高齢社会における資産形成・管理」と題した報告書。老後資金として、公的年金以外に2,000万円必要との試算が出ていて、話題になった。国民に不安を与えるという理由と考えられるが、当時財務大臣がこのリポートの受け取りを一時拒否したためにかえって有名になり、日本中で繰り返し読まれた。このリポートでは、一定の前提の元に「老後資金として公的年金以外で2,000万円が必要」という試算が載せられている。ここから、「老後2,000万円問題」として話題になった。2,000万円は、一定の前提の下で試算された平均値に過ぎず、人によって必要額は異なるが、あたかも全ての人が2,000万円必要と誤解を与えたことは問題であった。

私的年金拡充で中心的役割を果たすのが、NISA(ニーサ:少額投資非課税制度)とiDeCoです。その拡充が進められています。

【1】iDeCoの加入期間延長・拠出上限の引き上げ

2022年5月より、65歳未満(64歳以下)まで、新規加入が可能となりました。それまでは、60歳未満しか加入できませんでした。拠出上限も少しずつ引き上げられつつあります。

60歳以上で引き出し可能となりますが、引き出ししなければ75歳となるまで非課税での運用が可能です。

【2】NISAの非課税投資枠を大幅に拡大

2024年1月に始まった新NISAで、1年間に投資できる非課税投資枠が大幅に拡大されました。つみたて投資枠で120万円、成長投資枠で240万円、合わせて毎年360万円の非課税投資枠が、18歳以上の国内居住者に付与されることになりました。非課税となる期間も、無期限となりました。

iDeCo、ファースト!

非課税の私的年金制度として、代表的なものに、「iDeCo」、「NISA」があります。どちらも、資産形成にとって重要ですが、節税メリットがより大きいのはどちらか、比較するとiDeCoの方がメリットが大きいことが明らかです。加入資格のある方は、まずiDeCoを枠いっぱい使って貯蓄することを目指してください。iDeCoを枠いっぱい使い、「さらに余裕資金があればNISAもやる」で良いと思います。iDeCo、ファースト!

iDeCoの加入資格がない方、あるいは、既にiDeCoを枠いっぱい使っている方は、さらにNISAをうまく使っていきましょう。

それでは、最初に検討すべきiDeCoについて、詳しく解説します。

iDeCo、三つの節税メリット

iDeCoには三つの節税メリットがあります。すぐに恩恵を感じられるのは、以下の【1】です。

【1】拠出金が所得控除になります

年末調整、または確定申告によって所得控除を受け、所得税・住民税の納税額を減らすことができます。

例えば、民間企業の勤務者で、給与収入が650万円(課税所得350万円と仮定)の方は、iDeCoで拠出額の約30%分、節税できます(復興特別所得税を勘案しない計算)。年間27万6,000円(月額2万3,000円ずつ)拠出を行うならば、単純計算で、年間8万2,800円の節税となります。

ただし、課税所得がゼロの場合は、このメリットは受けられません。

【2】運用益が非課税となります

運用期間中に得られる利息・配当金・売却益が、非課税となります。将来、10万円の運用益(配当金や売却益)が得られるとします。通常の課税(分離課税・単純計算)では、2万円(復興特別所得税を勘案しない計算)が税金として差し引かれます。iDeCo・NISAなど非課税制度を使っていれば、10万円まるまる受け取れます。大きな差となります。

【3】受け取り時にも節税メリットがあります

一時金で受け取るならば、退職所得控除の対象となります。年金方式で受け取る場合は、公的年金等控除の対象となります。詳細は割愛しますが、非課税で受け取れる可能性が高いと言えます。

iDeCo、三つのデメリット

主なデメリットについても、説明します。以下の三つです。

【1】原則60歳まで引き出しができない。

60歳になるよりも早い時期に、住宅購入や子供の教育などで使う予定があるお金ならば、iDeCoではなく、NISAで運用した方が良いと考えられます。

【2】投資信託を通じて株などに投資する場合、値下がりすることもある

投資信託で運用する場合、当然ですが、必ず資産が増加するとは限りません。値下がりする可能性もあります。運用リスクを取りたくなければ、iDeCoで定期預金に加入することもできます。

ただし、私は、60歳まで長期運用できるお金を定期預金に置いておくのは、おすすめしません。利回りが低くて、ほとんど資産が増えないからです。短期的な値下がりリスクを負っても、長期的な資産形成に寄与すると期待される投資信託などに投資していくべきと考えています。

もし、60歳で引き出す必要がなければ、そのままiDeCo口座に置いておけば、最長75歳になるまで、非課税運用が続けられます。

【3】加入先によっては運営管理手数料がかかる場合があります

ただし、楽天証券ならば、運営管理手数料は、条件なしで誰でも無料です。

課税所得ゼロだと「所得控除」メリットは無い

iDeCoの三つの節税メリットのうち、すぐに恩恵が表れるのは、拠出金が所得控除になることでした。ただし、課税所得がゼロで、所得税を納めていない場合は、そのメリットがありません。

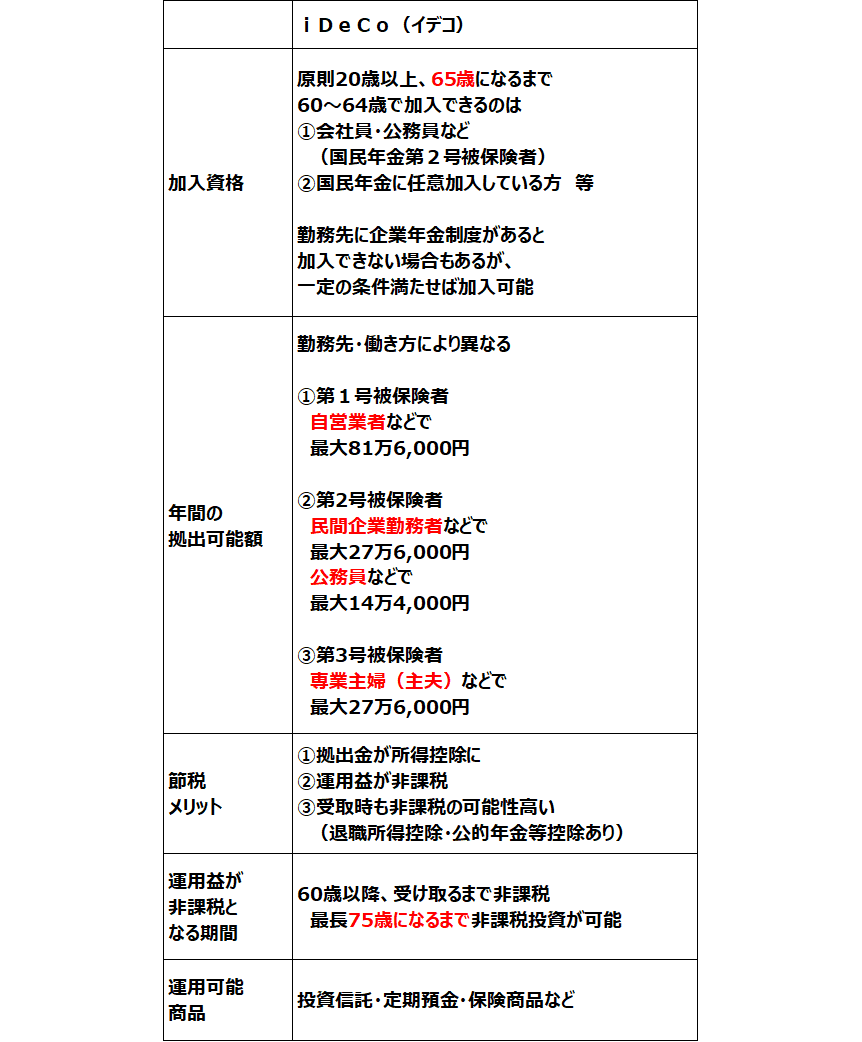

iDeCoでの年間拠出金上限は、勤務先や働き方によって異なる。

以下の通り、加入資格・年間の拠出金上限などが決められています。

<iDeCoの概要>

注:公務員および企業年金(確定給付型)がある会社員の年間拠出可能額は、2024年12月より14万4,000円から24万円に引き上げられる予定

iDeCoに年間いくら拠出できるか、上の表に示した通り、勤務先や働き方によって異なります。iDeCo枠は目いっぱい使い、三つの節税メリットをフルに活用していくのが良いと思います。

加入資格について、詳しいことは、勤務先などで確認してください。加入資格があり、加入するメリットもあるのに未加入の方は、節税メリットを受け損なっていて、もったいないと思います。早めにスタートした方が、良いと思います。

ただし、加入資格があっても、入るメリットが小さい場合もあります。課税所得がゼロの場合はメリットが小さくなります

60~64歳で加入するための条件

2022年5月より、60~64歳の方で一定の条件を満たす方もiDeCoに加入できるようになりました。60~64歳で加入できるのは、以下の【1】~【3】のいずれかに該当する方です。

【1】60歳以上65歳未満で会社員・公務員など(国民年金第2号被保険者)

【2】60歳以上65歳未満で国民年金に任意加入している方

【3】国民年金に任意加入している海外の方

今後、65~69歳まで、加入できるようになる可能性があります。ただし、加入には一定の条件が必要になると考えられます。詳細がどうなるか、まだ分かりません。

▼著者おすすめのバックナンバー

2024年3月25日:平均利回り4.4%、日経平均が急騰する中、値下がりが続いてきたJリートを見直す。(窪田真之)

2024年2月29日:新NISA「成長投資枠」で利回り4%、手作り高配当株ファンドに長期投資(窪田真之)

2023年12月7日:新NISA、360万円の非課税投資枠を使い切る方法。特定口座から乗り換えるメリット・デメリット(窪田真之)

(窪田 真之)

この記事に関連するニュース

-

iDeCoの掛金枠が拡大!月2万円への増額手続きで老後の資産を増やそう

トウシル / 2024年11月26日 7時30分

-

60歳、貯蓄0円からの老後資産作りは本当に可能なのか。3つのパターンを検証

MONEYPLUS / 2024年11月19日 7時30分

-

10月のNISA記事5選:NISAよりiDeCoファースト、積立投資で成功する人・失敗する人 、2024年の振り返り

トウシル / 2024年10月31日 14時42分

-

【年末調整】iDeCoは所得控除を受けられる?いくら戻って来る?

MONEYPLUS / 2024年10月29日 11時30分

-

iDeCo(イデコ)ファースト!NISAより節税メリット大きい。デメリットも理解して活用(窪田真之)

トウシル / 2024年10月29日 8時0分

ランキング

-

1ドンキの新作弁当 ご飯に盛り付けた“まさか”の具材とは? 開発担当者が「あえて“本物”よりおいしくしなかった」と語る背景

ITmedia ビジネスオンライン / 2024年11月27日 16時14分

-

2エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

3アイリスオーヤマ、子ども用おむつ事業参入…王子ネピアと「Genki!」ブランド契約

読売新聞 / 2024年11月27日 19時49分

-

4何副首相、邦人安全「必ず守る」 関西財界、万博で中国と連携確認

共同通信 / 2024年11月27日 19時13分

-

5富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください