日米中銀は急がず~6月の米利下げがないとみる理由と日銀追加利上げの見通し(愛宕伸康)

トウシル / 2024年4月3日 8時0分

日米中銀は急がず~6月の米利下げがないとみる理由と日銀追加利上げの見通し(愛宕伸康)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕伸康が解説しています。以下のリンクよりご視聴ください。

「日米中銀は急がず~6月の米利下げがないとみる理由と日銀追加利上げの見通し~」

FRB(米連邦準備制度理事会)のウォラー理事は3月27日、ニューヨークのエコノミック・クラブで講演し、利下げ転換をはやす市場に警鐘を鳴らしました。講演のタイトルは「There's Still No Rush」(まだ急ぐことはない)。

同じ日、青森では日本銀行の田村直樹審議委員が金融経済懇談会を開催し、正常化に関して「ゆっくりと、しかし着実に」と述べました。いずれも当局からの重要なメッセージです。改めてFRBと日銀の金融政策スタンスを整理します。

ウォラー理事「There's Still No Rush」(まだ急ぐことはない)

FRBのウォラー理事が「There's Still No Rush」、日本語で「まだ急ぐことはない」と題する講演で理事が強調したのは、「待つことのコストは低い」ということ。どこかで聞いたようなセリフですが、詳しくは以下の通りです。

幸いなことに、米国経済の強さと労働市場の適応力を考えると、利下げをもう少し待つことのリスクは小さく、早く動いてこれまでのインフレ環境の改善を無駄にする可能性に比べ相当低い。

私の考えでは、最近のデータを踏まえると、利下げの全体の回数を減らすか、もしくは利下げを先送りするのが適切だ。現在わかっていることからすれば、その一歩を踏み出すことに緊急性はない。

(出所)FRB、楽天証券経済研究所作成

パウエル議長も29日、サンフランシスコ連邦準備銀行で開催されたイベントに登壇し、改めて「利下げを急ぐ必要はない」と述べています。こうしたFRBからのメッセージは、6月利下げの可能性が低いことを示しているように思われます。

3月FOMCの政策金利見通しをうのみにするな~6月利下げの可能性は低い

ウォラー理事も講演で説明していましたが、3月FOMC(米連邦公開市場委員会)で示された2024年中3回という利下げ見通しは、誰か一人でも政策金利見通しを引き上げていたら年2回になっていたという、僅差の結果でした。

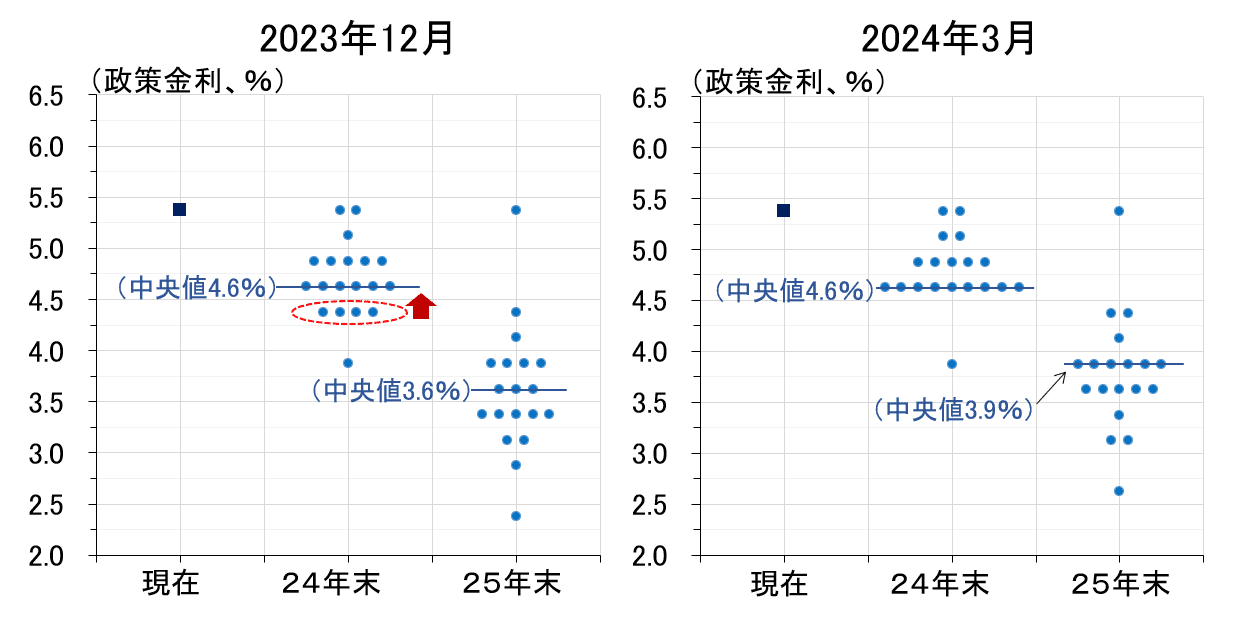

図表1の左図は、2023年12月(前回)の政策金利見通し(ドットチャート)を再現したものですが、2024年末の政策金利を4.6%、つまり2024年中3回の利下げを予想するFOMCメンバーが6人存在し、中央値が4.6%になっていたことを示しています。

<図表1 FRBの政策金利見通しの変化>

その後、赤い点線の囲みを付けたFOMCメンバーの政策金利見通しが上振れたことから、右図に示した2024年3月(今回)のドットチャートでは、2024年末に4.6%と予想するFOMCメンバーの数が大幅に増えたことが見て取れます。

しかし、ここで注意しなければならないのは、中央値が何かということ。中央値とは、19人いるFOMCメンバーのうちのちょうど真ん中の人、つまり上から(下からでも同じですが)数えて10人目の値で決まります。

右図の2024年3月のドットチャートをよく見ると、4.9%以上が9人、4.6%が9人です。従って、4.6%の人のうち誰か一人でも4.9%になっていれば、中央値は4.9%、すなわち2024年中の利下げ回数2回という結果になっていました。

もっとも、ドットチャートの見通しが3回でも2回でも、回数によって利下げ開始のタイミングが決まるわけではありません。肝心なのは、インフレ率が2%に収れんするという確信を、FRBが持てるかどうかです。以下で見る通り、インフレ率も6月利下げの可能性が低いことを示しています。

2月コアPCEデフレーターは前年比2.8%~6月FOMCまでに2%収束を確信できない

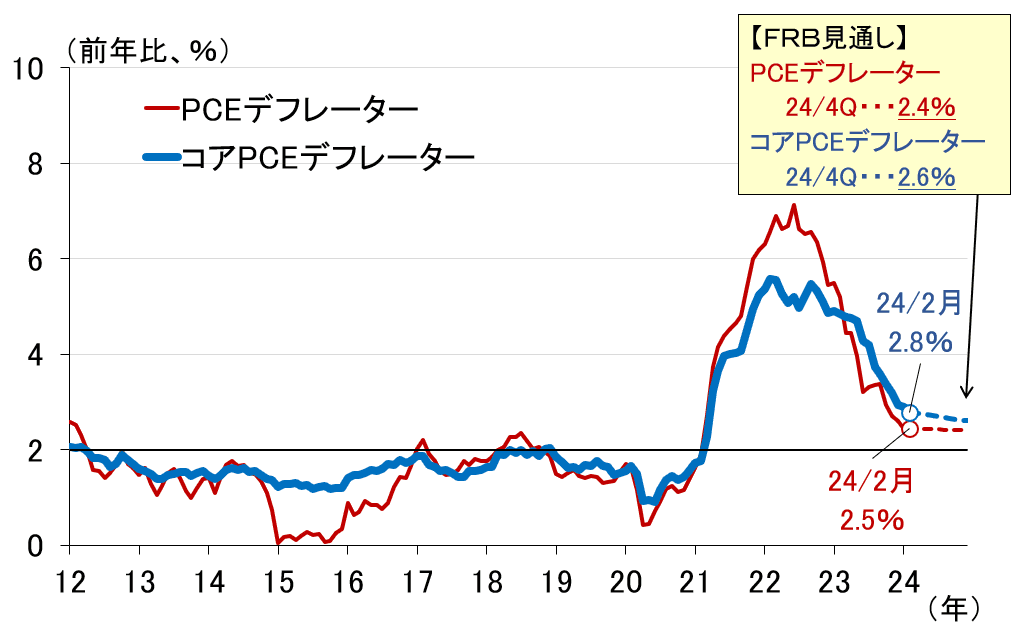

FRBが物価目標の対象とする個人消費支出(PCE)デフレーターの最近の動向を見たのが図表2です。3月28日に2月のデータが発表され、総合が前年比2.5%、コア(除く食料およびエネルギー)が前年比2.8%となりました。

<図表2 米個人消費支出(PCE)デフレーター>

FRBの2024年10-12月期の見通し(PCEデフレーター前年比2.4%、コアPCEデフレーター同2.6%、図表2の点線)には随分近づいているように見えますが、だからといって6月利下げの可能性が高まっているわけではありません。

繰り返しになりますが、重要なのはPCEデフレーターの伸びが2%に収れんするとの確信が持てるかどうかです。今起きているのは逆のこと。そもそも3月FOMCのコアPCEデフレーターの見通し2.6%は前回(2.4%)から上振れています。

さらに、昨年7月から最近までの前月比をみると、0.1%→0.1%→0.3%→0.1%→0.1%→0.2%→0.5%→0.3%と、最近にかけて増加幅は増えており、ウォラー理事やパウエル議長がデータをもっと確認したいと言うのも無理はありません。6月FOMCまでに判明するのは3月と4月のデータのみ。それで2%に収れんすると判断するのは、かなり厳しいように思われます。

田村審議委員からのメッセージ「(正常化は)ゆっくりと、しかし着実に」

一方、日本銀行の田村直樹委員は青森で開催した金融経済懇談会で、正常化について以下のようにコメントしました。メッセージは「ゆっくりと、しかし着実に」です。

金融政策の正常化とは何でしょうか。私が考える最終的なゴールは、2%の「物価安定の目標」のもとで、金利の上げ下げを通じて需要を調整し、物価に影響させるという金利機能が発揮できるような水準まで戻すとともに、先ほど申し上げた金利のハードルレート機能やシグナリング機能を回復させることです。

先行き、経済・物価・金融情勢に応じて、ということが大前提ではありますが、ゆっくりと、しかし着実に金融政策の正常化を進め、異例の大規模金融緩和を上手に手仕舞いしていくために、これからの金融政策の手綱さばきは極めて重要だと考えています。

(出所)日本銀行、楽天証券経済研究所作成

市場は「ゆっくりと」という発言をハト派的と受け止めたようですが、全体としては金融政策のロジックをきちんと押さえた、非常に現実的でバランスのとれた内容だったように思います。決してタカ派のアウトライヤーといった印象はなく、むしろ政策委員の中心的な見方を示したのではないかと捉えています。

さらに、講演後の記者会見で記者から「どのような条件がそろえば利上げが可能になるのか」と問われ、以下のように述べています。

一つ目には基調的な物価上昇率が上がっていく場合、それから二つ目に物価の中心見通しは変わらないにしても、上振れリスクが高まる場合、それから三つ目に、物価見通しの修正はなくとも、2%の物価安定目標達成の確度が更に高まってきた場合、こういった場合には金利引き上げを検討することも可能になるんじゃないかというふうに考えております。

(出所)日本銀行、楽天証券経済研究所作成

3月の金融政策決定会合後の記者会見で植田和男総裁が述べていた内容と重なりますが、特に三つ目として指摘された「2%の物価安定目標達成の確度が更に高まってきた場合」に、金融政策運営の考え方に関する重要な論点が含まれていますので、筆者のベースシナリオと合わせ、簡単に触れておきたいと思います。

日銀の金融政策運営見通し~追加利上げは今年秋以降か年内無し~

そもそも金融政策を決定する政策委員は、自らの経済・物価見通しに基づいて、自らの金融政策運営方針(政策金利の将来のパス)を頭の中に持っています。そのもとで、実際の経済・物価指標が見通しに沿って推移していけば、自分の見通しの確度が高まり、想定していた政策金利を実現させるべく行動することになります。

これが政策委員の基本的な思考過程ですが、それに従うと、田村委員の言う「物価見通しの修正はなくとも、2%の物価安定目標達成の確度が更に高まってきた場合」には、田村委員の考えている政策金利を実現させるため、「金利引き上げを検討する」ことになります。

これを政策委員全体で捉えれば、日本銀行の金融政策の見通しになるわけですが、現在、筆者がこれまでに得られた情報や分析をもとに想定している政策金利のパスは、以下の通りです。これが筆者の現時点におけるベースシナリオです。

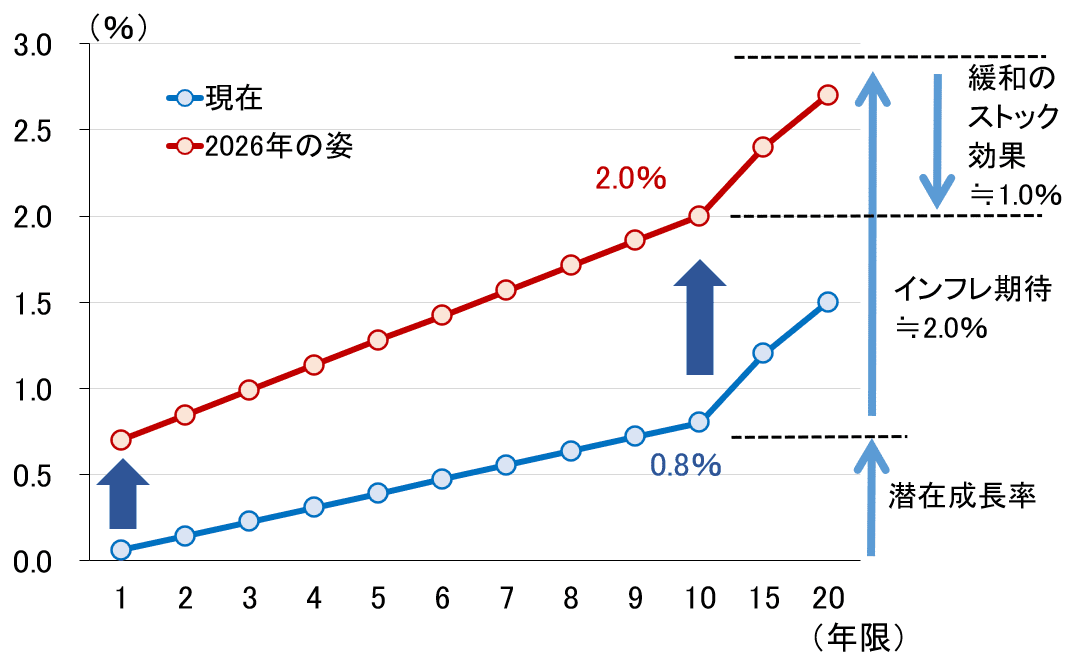

まず、イールドカーブ・コントロールが撤廃され、市場メカニズムによって形成されるようになった長期金利(10年物)は、2~3年後に2%程度になるとイメージしています(図表3)。

<図表3 2~3年後のイールドカーブのイメージ>

長期金利を、潜在成長率とインフレ期待の合計値から、日銀の保有国債によるストック効果を差し引いた値と考えれば、足元0.7%の潜在成長率をざっくり1%、インフレ期待を「物価安定の目標」の2%、ストック効果を過去の筆者の分析から1%として、2%と計算できます。

その水準にゆっくり近づけていくことを前提に、日銀は政策金利を引き上げていくとみています。1年~10年のスプレッドを1%程度と考えれば、政策金利は最終的に1.0%弱(ターミナルレート)になるイメージです。

ペースに関しては、植田総裁や田村委員が述べている通り、経済、物価、金融情勢に応じて、つまり経済、物価、金融情勢に過度な負荷をかけない形で、2024年中に0.25%、2025年中に0.5%、2026年中に0.75%に引き上げていくことを想定しています。

このベースシナリオのもと、1月時点で6月としていた1回目の追加利上げ見通しを、「今年9月、10月、12月のいずれかの金融政策決定会合で実施するか、もしくは年内無し」に変更します。今後、為替動向の変化や経済・物価指標のアップデート見通しの確度を高めていくつもりです。

(愛宕 伸康)

この記事に関連するニュース

-

新たな均衡に向けて着実に回復する日本経済(2024~2026年日本経済見通し)

トウシル / 2024年11月27日 8時0分

-

円安も一服!トランプトレード後の見通しは?

トウシル / 2024年11月20日 18時6分

-

植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~(愛宕伸康)

トウシル / 2024年11月20日 8時0分

-

日銀、12月利上げへの準備進める~10月「主な意見」でここまで分かる~(愛宕伸康)

トウシル / 2024年11月13日 8時0分

-

トランプ氏勝利でドル買い・円売りは正しいのか~日本の輸出物価から見た米製造業のやばい状況~(愛宕伸康)

トウシル / 2024年11月6日 8時0分

ランキング

-

1ドンキの新作弁当 ご飯に盛り付けた“まさか”の具材とは? 開発担当者が「あえて“本物”よりおいしくしなかった」と語る背景

ITmedia ビジネスオンライン / 2024年11月27日 16時14分

-

2エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

3何副首相、邦人安全「必ず守る」 関西財界、万博で中国と連携確認

共同通信 / 2024年11月27日 19時13分

-

4富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

-

5アイリスオーヤマ、子ども用おむつ事業参入…王子ネピアと「Genki!」ブランド契約

読売新聞 / 2024年11月27日 19時49分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください